![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]乱高下後の相場は「答え合わせ」の局面を迎える ~焦点の米国景気などをチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/e/498m/img_3ec22d0a8c7a40969e41b998fd5eacd869238.jpg)

![[動画で解説]なぜ暴落?大丈夫?~8月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/d/c/498m/img_dc3e3f3bbd6fce944f71fa7747ecfafd64106.jpg)

![[動画で解説]【テスタ氏×森永康平氏×田代昌之氏】SNS型投資詐欺の手口は巧妙化、身を守る術は?](https://m-rakuten.ismcdn.jp/mwimgs/a/f/498m/img_af3f558115bd1db11b1e686aec3a88e769845.png)

![[動画で解説]【米日株/ドル円】相場防災マニュアル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8ffcaa4523ae4eb317821589e48f2d4861563.jpg)

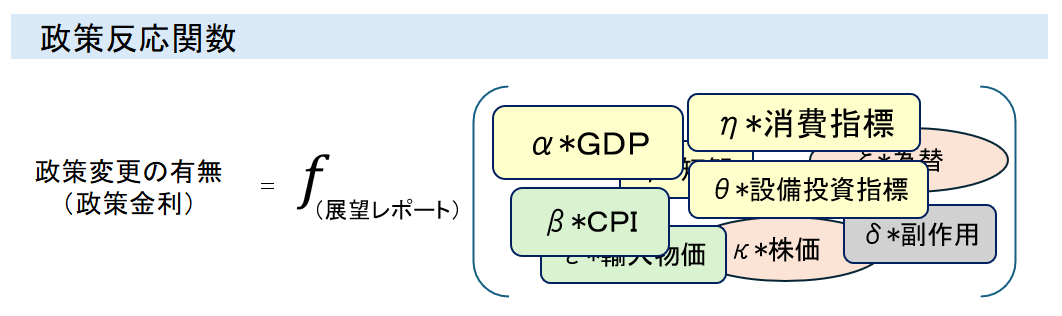

7月MPM直後の政策反応関数~「展望レポート」を軸とするフォワードガイダンス~

7月MPMでは、声明文に以下の文言が明記されました。

今後の金融政策運営については、先行きの経済・物価・金融情勢次第であるが、現在の実質金利がきわめて低い水準にあることを踏まえると、今回の「展望レポート」で示した経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている。

(出所)日本銀行、楽天証券経済研究所作成

すなわち、「展望レポート」の見通しがオントラックなら、つまり実際の経済・物価指標が見通しと整合的に推移していくなら、今後も利上げを段階的に実施していくという宣言です。筆者はこれを、「展望レポート」を利上げタイミングの基準とした新たなフォワードガイダンスと捉えています。これを政策反応関数で表現するなら、図表3のようになります。

<図表3 7月MPM時点の政策反応関数>

7月MPM後の為替市場の大きな反応は、0.25%への利上げというより、その後の政策金利パスの前倒しを示唆するこうした情報発信が、記者会見での植田和男総裁のタカ派発言と相まって発生したものとみています。

特に、次回の「展望レポート」が出る10月に向けては、GDP、生産、賃金、消費など経済変数の改善が見込まれることから(つまり、政策反応関数における経済変数のパラメーターが再び大きくなり)、10月の利上げは確定的だと受け取られました。

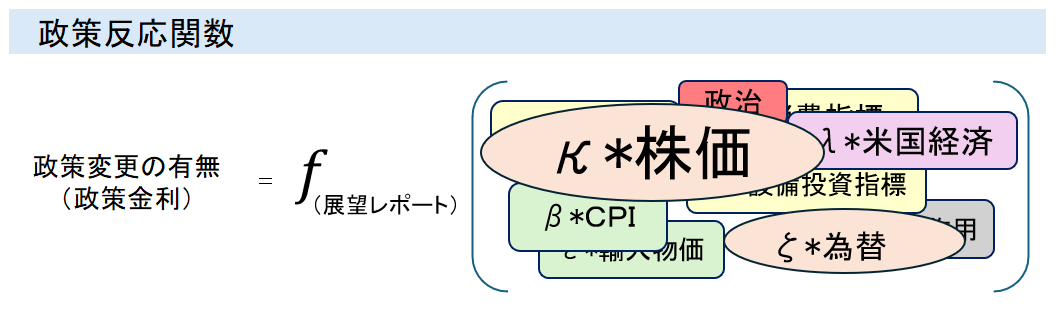

市場急変動後の政策反応関数~棚上げされる「オントラック利上げ」~

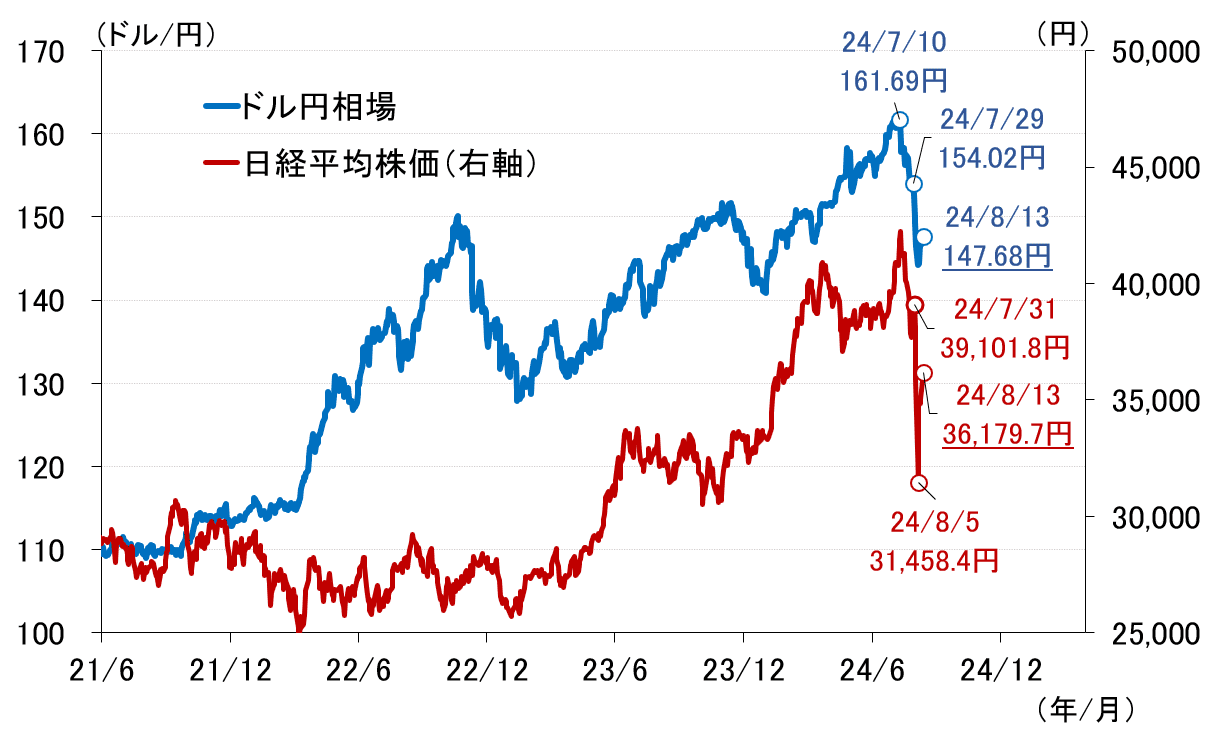

しかし、直後に発生した市場の急変動で事態は一変します(図表4)。

<図表4 日経平均株価とドル円相場>

直後の急激な円高・株安を受けて内田副総裁は、前出の講演で「内外の金融資本市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要がある」「金融資本市場が不安定な状況で、利上げをすることはありません」と発言。市場の沈静化を図りました。その結果、ひとまず市場は落ち着きを取り戻しています。

内田副総裁は、講演後の記者会見で、「円安が修正されたことが、ある種懸念していた輸入物価の上昇による上振れ、消費者物価の上振れリスクをその分だけ減らした」「(市場の急変動が経済に与える影響について)少なくとも下振れリスクであるのは明白だ」とも述べており、現在の政策反応関数は図表5のように変化していると推察されます。

<図表5 現在の政策反応関数>

まとめると、次の「展望レポート」が出る10月の追加利上げの有無は市場(株価や為替)の落ち着き次第ということになりますが、米国の景気後退リスクが高まる中で米国経済のパラメーターが大きくなっていることや、政治の厳しい目線が景気や株式市場に移っていることを踏まえると、利上げが行われる可能性は極めて低くなったとみています。

ということは、図表5を前提にすれば、次の利上げはその次の「展望レポート」が発表される2025年1月ということになり、年内利上げは厳しくなったと言わざるを得ませんが、その1月に利上げでさえ、結局は今回の市場急変動の主因となった米国経済の成り行き次第、市場動向次第ということになるのでしょう。

意を決して打ち出した「オントラック利上げ」、すなわち実際の経済・物価指標が「展望レポート」の見通しと整合的(オントラック)ならそのタイミングで利上げしていくというもくろみは、直後に米国の景気後退懸念が強まるという間の悪さと、為替を巡る認識ギャップが大きいまま政策変更したことに伴うコミュニケーションの混乱によって、いきなり暗雲が垂れ込めているといえます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]みずほ証券コラボ┃8月13日【日本株の乱高下、いつまで?~今週は米CPI、国内GDPに注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/5/3/160m/img_53c453efca27a7a4d7fdccc1569f59b283662.jpg)