![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]乱高下後の相場は「答え合わせ」の局面を迎える ~焦点の米国景気などをチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/e/498m/img_3ec22d0a8c7a40969e41b998fd5eacd869238.jpg)

![[動画で解説]なぜ暴落?大丈夫?~8月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/d/c/498m/img_dc3e3f3bbd6fce944f71fa7747ecfafd64106.jpg)

![[動画で解説]【テスタ氏×森永康平氏×田代昌之氏】SNS型投資詐欺の手口は巧妙化、身を守る術は?](https://m-rakuten.ismcdn.jp/mwimgs/a/f/498m/img_af3f558115bd1db11b1e686aec3a88e769845.png)

![[動画で解説]【米日株/ドル円】相場防災マニュアル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8ffcaa4523ae4eb317821589e48f2d4861563.jpg)

レーザーテック

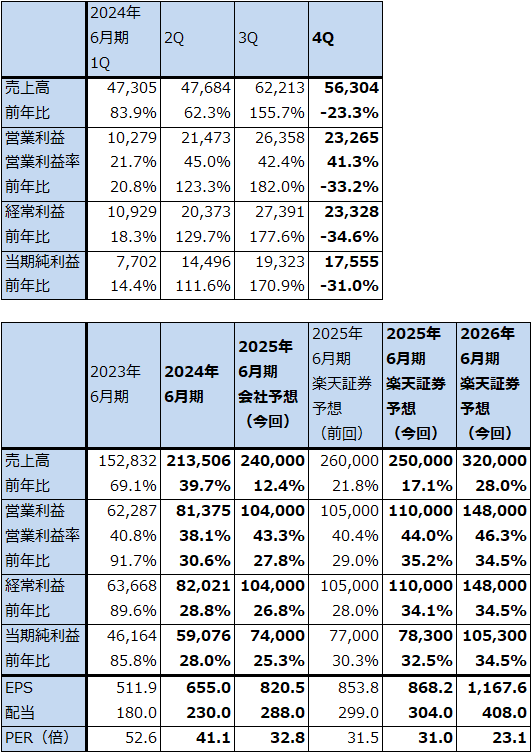

1.2024年6月期4Qは、23.3%減収、33.2%営業減益

レーザーテックの2024年6月期4Q(2024年4-6月期、以下前4Q)は、売上高563.04億円(前年比23.3%減)、営業利益232.65億円(同33.2%減)となりました。1年前と比べると減収減益になりましたが、会社予想の売上高377.98億円、営業利益88.90億円と比べると売上高、営業利益ともに大幅上方修正となりました。一部案件で顧客から検収の前倒しがあった模様です。

この結果、2024年6月期通期は、売上高2,135.06億円(同39.7%増)、営業利益813.75億円(同30.6%増)となりました。前期は、「ACTIS A150」初期ロット分で不採算となった案件の検収が前1Qにあったためそれが減益要因になりましたが、前2Q以降でそれを取り返すことになりました。

表7 レーザーテックの業績

発行済み株数 90,187千株

時価総額 2,427,834百万円(2024/8/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

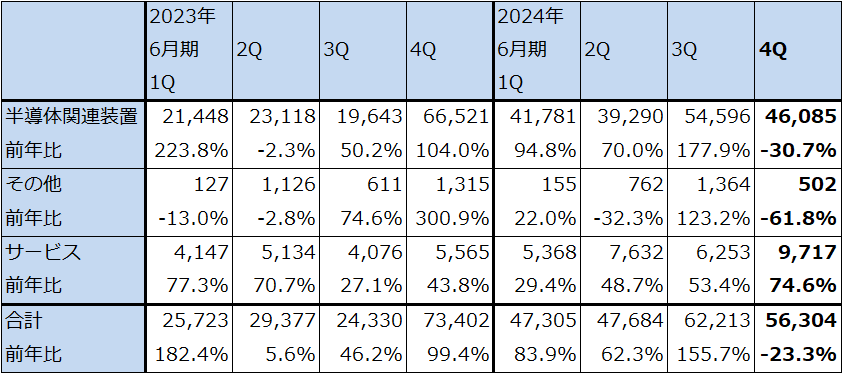

表8 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

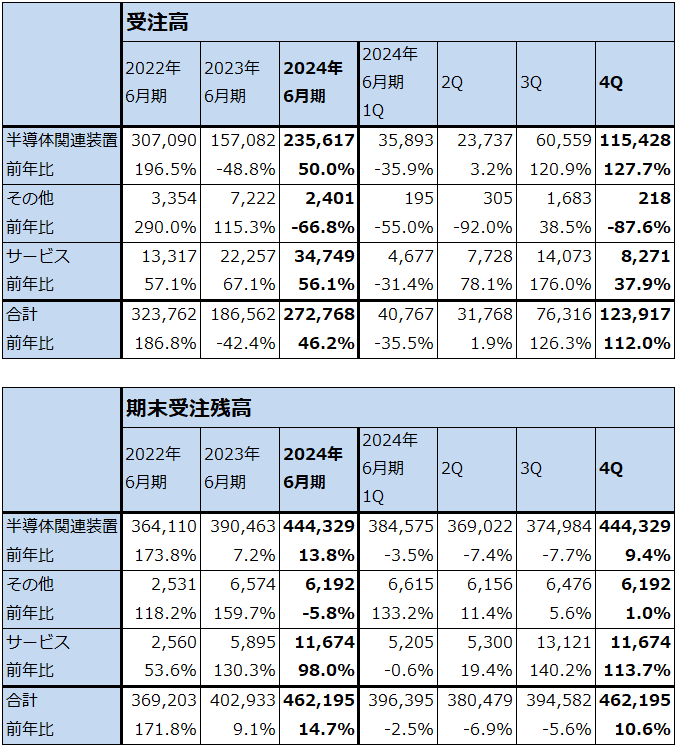

2.2024年6月期4Qは受注高大幅増

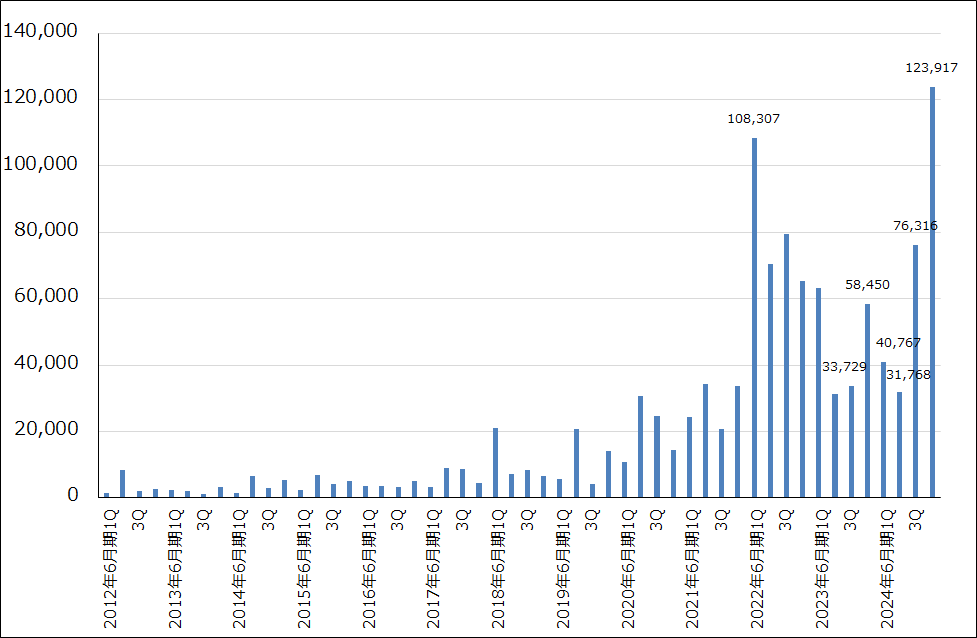

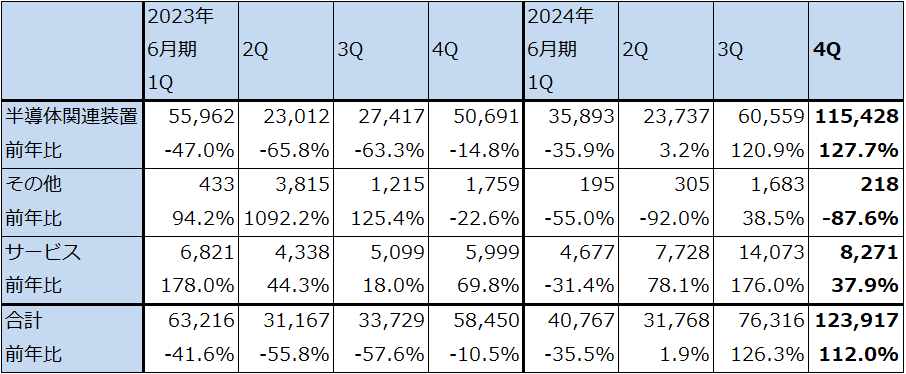

前4Qは全社受注高、半導体関連装置受注高ともに大幅に増加しました。全社受注高は前3Q763.16億円、前4Q1,239.17億円、このうち半導体関連装置受注高は同605.59億円→1,154.28億円となりました。いずれも過去最高の受注高となりました。

受注増加の要因は、EUV露光装置対応のフォトマスク欠陥検査装置「ACTIS」シリーズの受注が強く、従来型の「ACTIS A150」、High-NA EUV露光装置に対応した最新型の「ACTIS A300」に対して強い受注と引き合いが続いていることです。「ACTIS A150」はファブ(生産ライン)とマスクショップ(半導体工場の中にあってフォトマスクを生産し検査する部署)の両方から受注があり、「ACTIS A300」はマスクショップからの受注が多い模様です。ただし、全体では前4Qはマスクショップ向けが多かった模様です。会社側では今後はマスクショップ、ファブ両方からの受注を見込んでいます。

また、1世代前のDUV対応フォトマスク欠陥検査装置「MATRICS」シリーズも受注が回復してきました。「ACTIS」「MATRICS」ともに受注はロジック向けが多いです。

前4Qは会社予想よりも受注が集中した模様です。当社の受注高は四半期ごとの変動がありますが、会社側は当面高水準の受注が続くと見ています。

2024年6月末受注残高は4,621.95億円となり、2024年3月末3,945.82億円からさらに増加しました。受注残に含まれる案件の納期は概ね1.5~2年ですが、今後は0.5~1.5年に短縮する意向です。この中でACTISシリーズの納期は約2年ですが、会社側では今後2~3年で納期を1.5年以下にしたいとしています。なお、6月末受注残の中には、2025年6月期出荷分、2026年6月期出荷分、2027年6月期出荷分が含まれています。また、この受注残の約25%弱が出荷済みです。

グラフ3 レーザーテックの全社受注高

表9 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表10 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

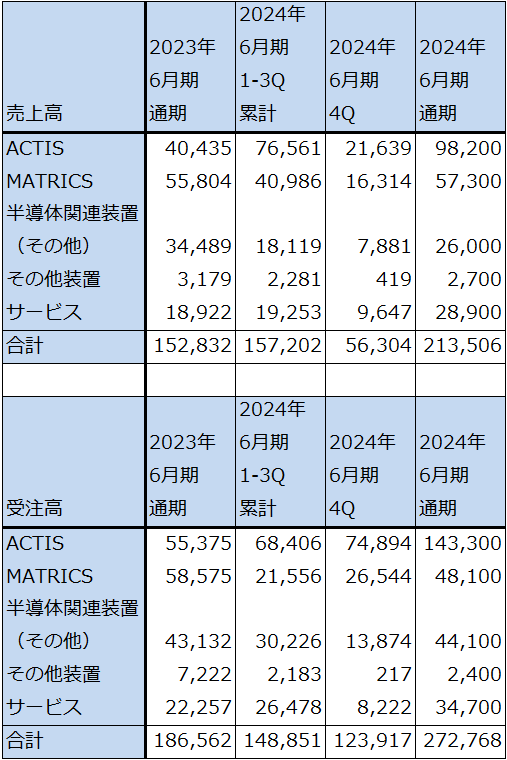

表11 レーザーテックの売上高、受注高内訳

出所:会社資料より楽天証券作成

注:2024年6月期の売上高、受注高の合計以外は会社開示の億円単位の数字を百万円単位で表示したため、合計が合わない場合がある。

3.引き続き順調な業績が予想される

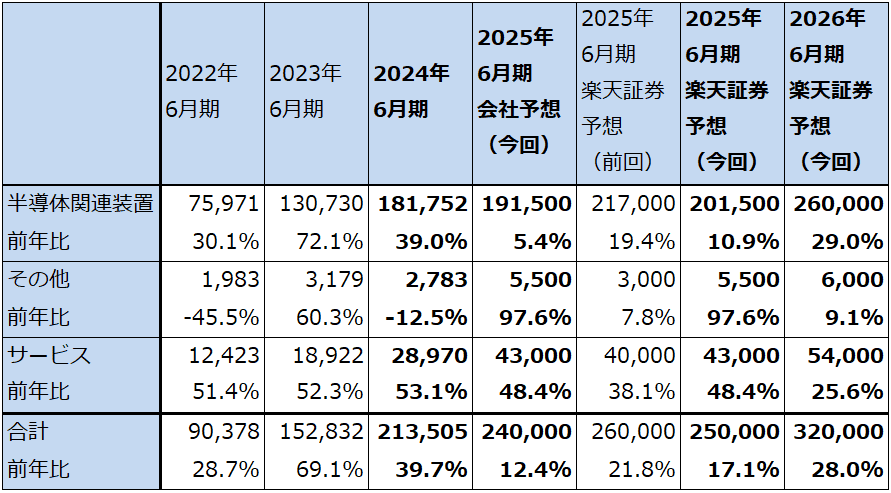

2025年6月期会社予想は、売上高2,400億円(前年比12.4%増)、営業利益1,040億円(同27.8%増)です。前述のように、6月末受注残のうち25%弱が出荷済みなので、この売上高の半分弱が検収を待つ状態と思われます。従って、この会社予想の実現する確度は高いと言えます。前4Qが上方修正となったように、顧客が納入、検収を急ぐことも考えられるため、会社予想に対して上乗せもあり得ると思われます。楽天証券では2025年6月期を、売上高2,500億円(同17.1%増)、営業利益1,100億円(同35.2%増)と予想します。

また、来期2026年6月期は、2ナノの量産開始が2025年10-12月期になることから、最先端半導体の設備投資が増えることが予想されます。楽天証券では2026年6月期を売上高3,200億円(同28.0%増)、営業利益1,480億円(同34.5%増)と予想します。

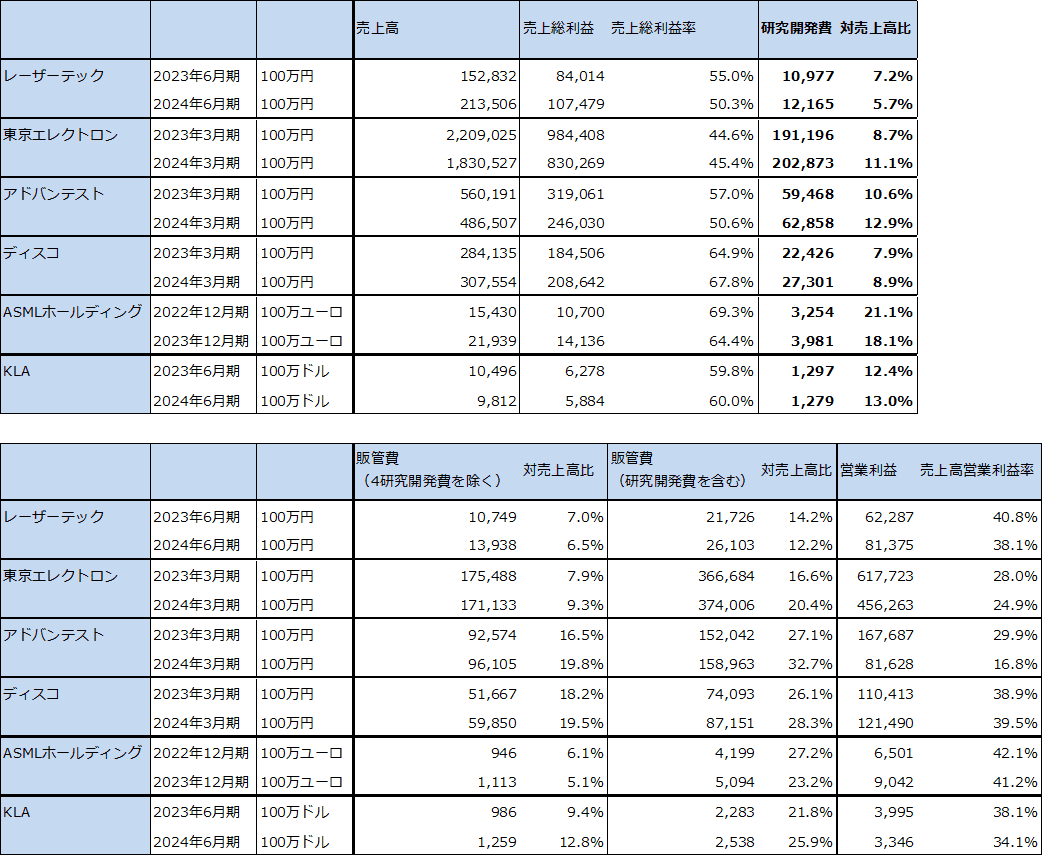

ただし、今後を見たときに懸念材料があります。表13は主要半導体製造装置メーカーの研究開発費、研究開発費を除く販管費とその対売上高比を比較したものです。レーザーテックの研究開発費の実額と対売上高比が他社と比べて低いことがわかります。レーザーテックはEUV光を使ったフォトマスク欠陥検査装置を独占していますが、これだけの重要機器でこの研究開発費の少なさが持続可能なのか、今後を注視したいと思います。

表12 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

表13 レーザーテックの研究開発費と販管費の他社比較

4.今後6~12カ月間の目標株価を前回の4万2,000円から3万6,000円に引き下げる

レーザーテックの今後6~12カ月間の目標株価を前回の4万2,000円から3万6,000円に引き下げます。

楽天証券の2026年6月期予想営業増益率34.5%に対して、日本の金利上昇に対する懸念と研究開発費の少なさに対する懸念を考慮し、2026年6月期想定PEG=0.9倍とディスカウント評価をしました。このため想定PERを31倍として、楽天証券の2026年6月期予想EPS1,167.6円に当てはめました。

中長期で一定の投資妙味はあると思われますが、かつてほどの株価上昇が今後の金利上昇の可能性を考慮しなければならない日本の株式市場で実現できるのか、あるいは、今後「ACTIS」で競争が起きた場合に研究開発費の大幅増加を迫られることはないのか、業績と株価に対して慎重なスタンスも必要と思われます。

本レポートに掲載した銘柄:スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、レーザーテック(6920、東証プライム)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]みずほ証券コラボ┃8月13日【日本株の乱高下、いつまで?~今週は米CPI、国内GDPに注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/5/3/160m/img_53c453efca27a7a4d7fdccc1569f59b283662.jpg)

![[動画で解説]決算レポート:レーザーテック(2024年6月期4Qは受注が大幅増)](https://m-rakuten.ismcdn.jp/mwimgs/9/0/160m/img_90579aa94125f6b9ac7385b46c2f3d2344527.jpg)

![[動画で解説]決算レポート:スーパー・マイクロ・コンピューター(直接液冷装置付き大型AIサーバーが好調)](https://m-rakuten.ismcdn.jp/mwimgs/c/3/160m/img_c389bafb89fec2052b275a229cd69eff42960.jpg)