※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:スーパー・マイクロ・コンピューター(直接液冷装置付き大型AIサーバーが好調)」

「決算レポート:レーザーテック(2024年6月期4Qは受注が大幅増)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、レーザーテック(6920、東証プライム)

スーパー・マイクロ・コンピューター

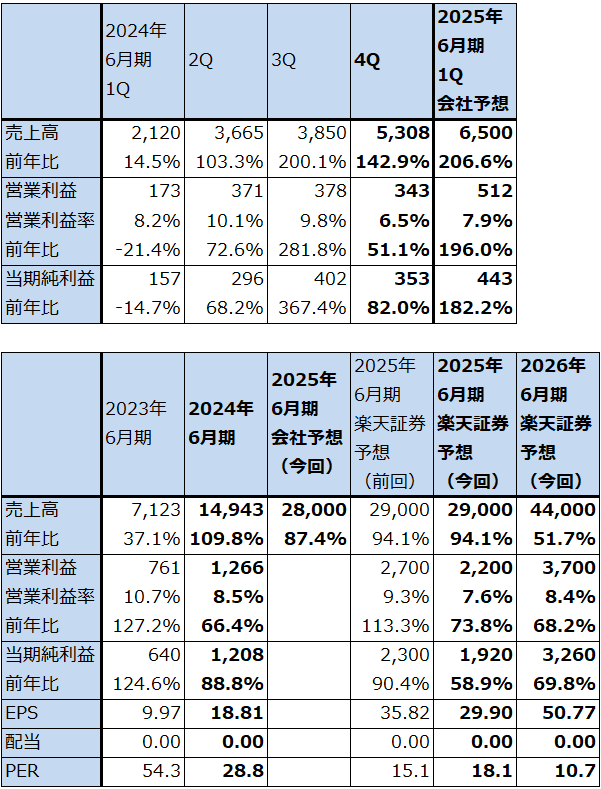

1.2024年6月期4Qは、売上高2.43倍、51.1%営業増益

スーパー・マイクロ・コンピューター(以下スーパーマイクロ)の2024年6月期4Q(2024年4-6月期、以下前4Q)は、売上高53.08億ドル(前年比2.43倍)、営業利益3.43億ドル(同51.1%増)となりました。営業利益率が2023年6月期4Q10.4%、前3Q9.8%から前4Q6.5%へ低下しました。この結果、売上高は前年比2.43倍、前四半期比37.9%増と大幅増収となりましたが、営業利益は前年比では51.1%増にとどまり、前四半期比では9.3%減となりました。

AIサーバーに対する旺盛な需要により、数字は開示されていませんが、2024年6月末受注残高は過去最高を更新しました。また、会社側によれば、企業向け、クラウドサービスプロバイダー向け売上高の70%以上が次世代型の空冷式、直接液冷式のラックスケールAI-GPU プラットフォーム(大型AIサーバー)の売上高になります(企業向けとクラウドサービスプロバイダー向けを会社開示の市場セグメント「オーガニック(企業向け・チャネル向け)」+「OEMアプライアンス&大規模データセンター」とすると、この70%は36.7億ドルとなる。これに通常型のAIサーバーを加えると、前4QのAIサーバー売上高は推定37億ドル以上となる)

大幅増収ではありますが利益面では振るわない結果となった要因は、売上総利益率の低下です。売上総利益率は、2023年9月期4Q17.0%、前3Q15.5%から前4Q11.2%に下落しました。これは、新型直接液冷装置(DLC(Direct Liquid Cooling)。サーバーの筐体内に冷却水を浸す冷却法。スーパーマイクロによればエネルギーコストを最大40%削減することができ、システムのパフォーマンスが向上する)の研究開発費等の初期コストの負担があったこと、採算があまりよくない大規模データセンター(ハイパースケール)向けが増加し、さらに特定の大口顧客向けに戦略的な値引きを行ったと思われること、新型液冷装置の不足によって約8億ドルの売上高が今1Qに納入延期となったことによります。

表1 スーパー・マイクロ・コンピューターの業績

時価総額 34,735百万ドル(2024年8月12日)

発行済株数 64.208百万株(完全希薄化後、Diluted)

発行済株数 58.688百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

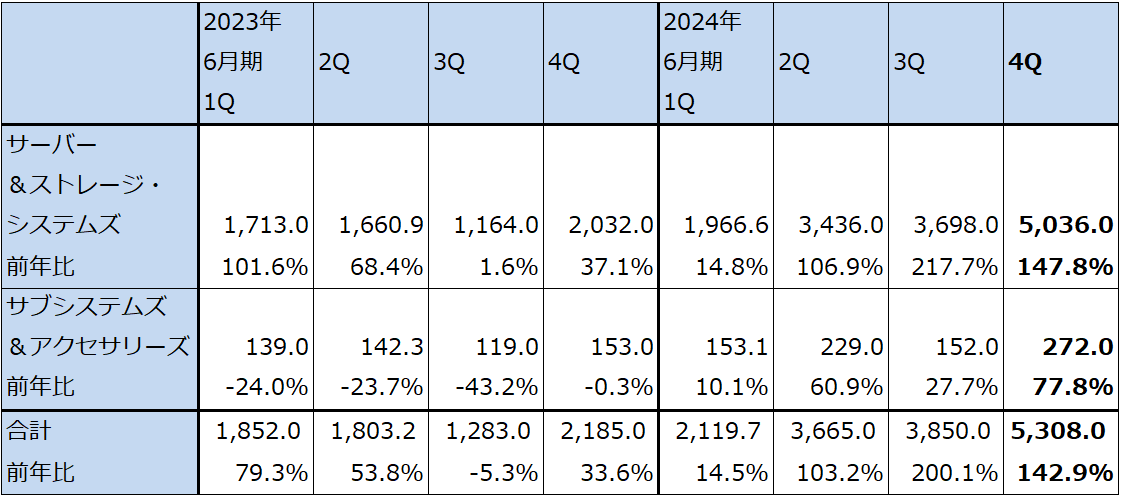

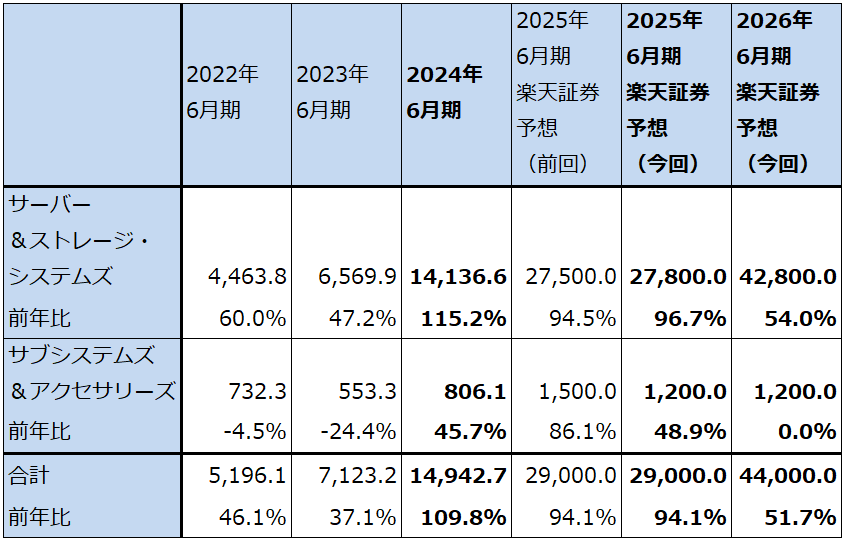

表2 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

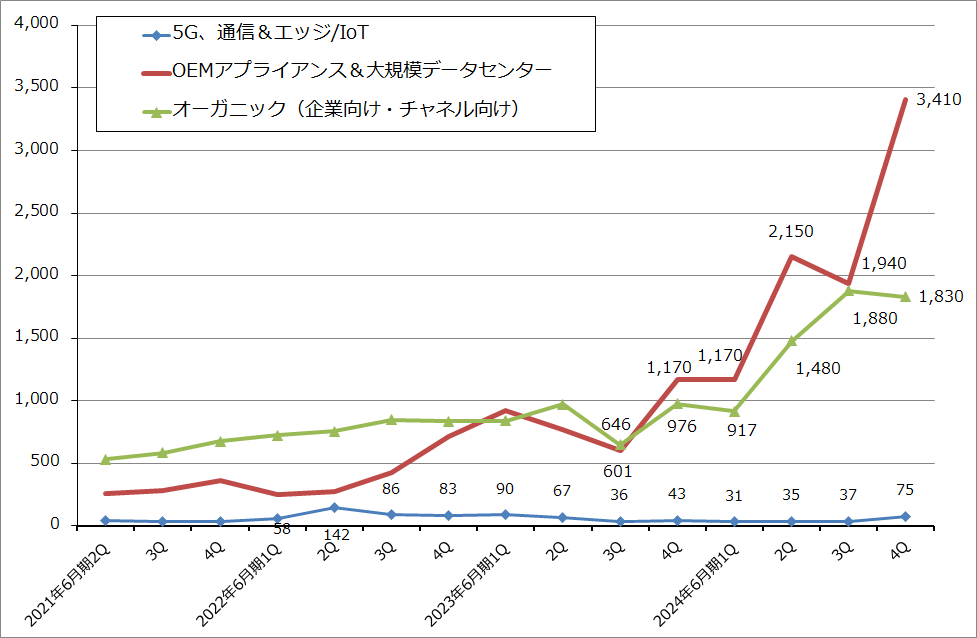

2.市場別動向-データセンター向け直接液冷AIサーバーの需要が強い-

市場別に見ると、「OEMアプライアンス&大規模データセンター」(主にクラウドサービス等のデータセンター向け)が前3Q19.40億ドルから前4Q34.10億ドルへ大幅増となりました。エヌビディアからのGPU(主力は「H100」と思われる)の供給が増えたこと、供給に制限はありながらも強い需要がある直接液冷装置を仕入れてAIサーバーに付けることができたことによると思われます。

また、「オーガニック(企業向け・チャネル向け)」は前3Q18.80億ドルから前4Q18.30億ドルへやや減少しましたが高水準でした。

グラフ1 スーパー・マイクロ・コンピューター:市場別売上高

3.会社側は2025年6月期の売上総利益率回復を予想

1)2025年6月期1Qの会社側ガイダンスでは売上総利益率は12%台に回復

今1Q(2024年7-9月期)の会社側業績ガイダンスは、売上高60~70億ドル、売上総利益率12%台、営業費用(研究開発費を含む販管費)2.82億ドル、営業外収支マイナス約2,000万ドル、完全希薄化EPS(1株当たり利益)(GAAPベース)5.97~7.66ドル、実効税率9.9%、前提となる完全希薄化発行済み株式数は6,500万株です。ここから会社側業績ガイダンスのレンジ平均値を計算すると、売上高65億ドル(前年比3.07倍)、営業利益5.12億ドル(同2.96倍)となります。営業利益率は7.9%となります。この予想通りになると、営業利益率は前4Q6.5%が底となり今1Qは回復する見込みです。

会社側は、製品と顧客の組み合わせが改善し(大型AIサーバーが採算のよい顧客に売れるため)、AIサーバーの製造効率向上により、売上総利益率は今1Qから改善すると予想しています。直接液冷装置については、仕入れ増加にやや不安がありそうですが、直接液冷装置は特に大型データセンター(ハイパースケール)からの需要が強く、会社側ではデータセンター向け液冷装置で70~80%の市場シェアを得ていると考えています。

また、マレーシアに続き台湾でもAIサーバーの生産能力を増強していることから、今期はこの生産能力向上の効果が業績に表れる見込みです。会社側は、生産能力向上による直接液冷装置と大型AIサーバーの出荷増加によって、今4Qまでに会社側の目標である売上総利益率14~17%に戻すことができるとしています。

リスクはエヌビディアの新型AI用GPU「Blackwell」の生産出荷が遅れる可能性ですが、会社側はエヌビディアの新製品の生産出荷の遅れは通常のリスクと捉えています。会社側の2025年6月期通期売上高ガイダンスは260~300億ドルですが、これは「Blackwell」の出荷が遅れても、「H100」の拡張版である「H200」の出荷が増えるため充分達成できる見込みです。

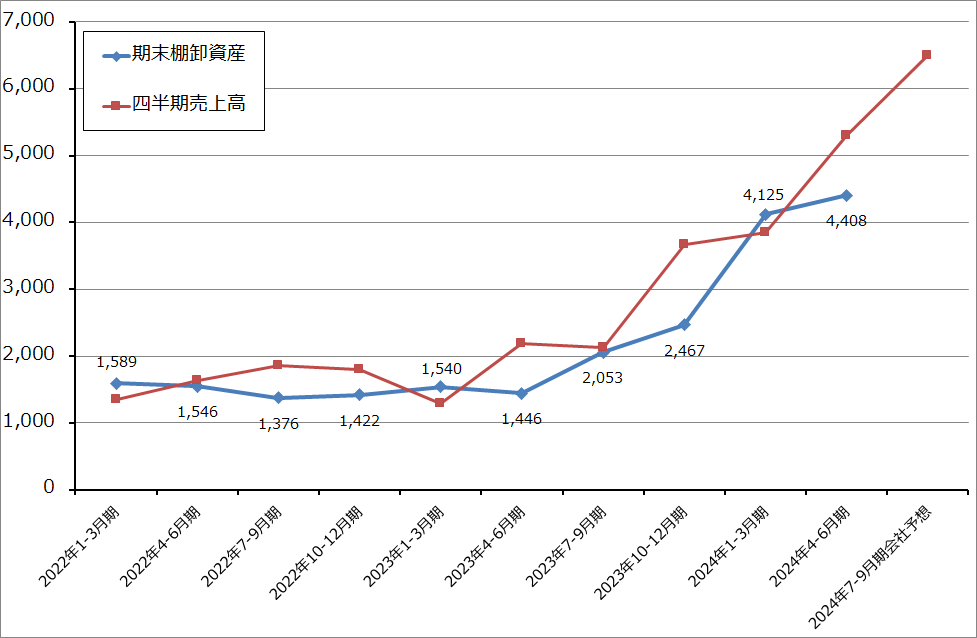

AIサーバーのビジネスが大型化するにしたがって、必要な運転資金も多くなっていますが、当面の資金調達については、2024年2月に転換社債15億ドルを発行し、7月にバンク・オブ・アメリカが率いるグループと5億ドルの信用枠を設定しました。

グラフ2 スーパー・マイクロ・コンピューターの四半期売上高と期末棚卸資産

2)楽天証券の2025年6月期業績予想を下方修正するが、成長は続く

この会社側ガイダンスを参考にして、楽天証券では2025年6月期を売上高290億ドル(前年比94.1%増)、営業利益22億ドル(同73.8%増)、2026年6月期を売上高440億ドル(同51.7%増)、営業利益37億ドル(同68.2%増)と予想します。

楽天証券の売上高予想については、2025年6月期は「H200」搭載サーバーの需要が強いため、「Blackwell」の出荷が遅れても会社予想レンジの上限に近い売上高を予想します。また、2026年6月期増収率を50%強と予想しましたが、実際には「Blackwell」で中心になるのは高価格の「GB200」「GB200NVL72」「同NVL36」搭載サーバーになると思われるため、50%以上の増収は十分可能と予想します(「Blackwell」1個が3~4万ドル、「GB200NVL72」は約300万ドルであり、これらのGPU複数個とメモリ、ストレージ等を組み合わせてAIサーバーをつくる)。

売上総利益率について見ると、会社側は今4Qまでに売上総利益率が14~17%に回復するとしていますが、私は回復せずに12%台前半の売上総利益率が続くとしました。AIサーバー市場はビジネスチャンスが大きいため、重要顧客に対する一定の値引きや新技術導入の際のコストアップは珍しいことではないと考えました。2026年6月期も12%台の売上総利益率が続くとして、研究開発費、販管費の伸びを考慮して利益予想を行いました。

この予想は競争やコストを保守的に見積もった試算でもあります。この業績予想をベースにすると、2025年6月期予想PER(株価収益率)は18.1倍、2026年6月期は同10.7倍となります。2025年6月期営業増益率73.8%、2026年6月期同68.2%からPEGを計算すると、2025年6月期0.25倍、2026年6月期0.16倍と強い割安感があることがわかります。

表3 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

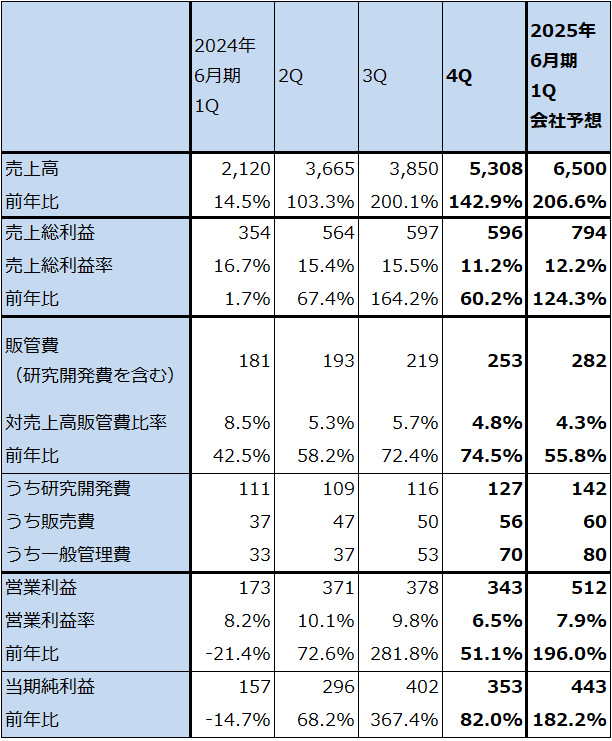

表4 スーパー・マイクロ・コンピューター:楽天証券業績予想の詳細(四半期ベース)

出所:会社資料より楽天証券作成

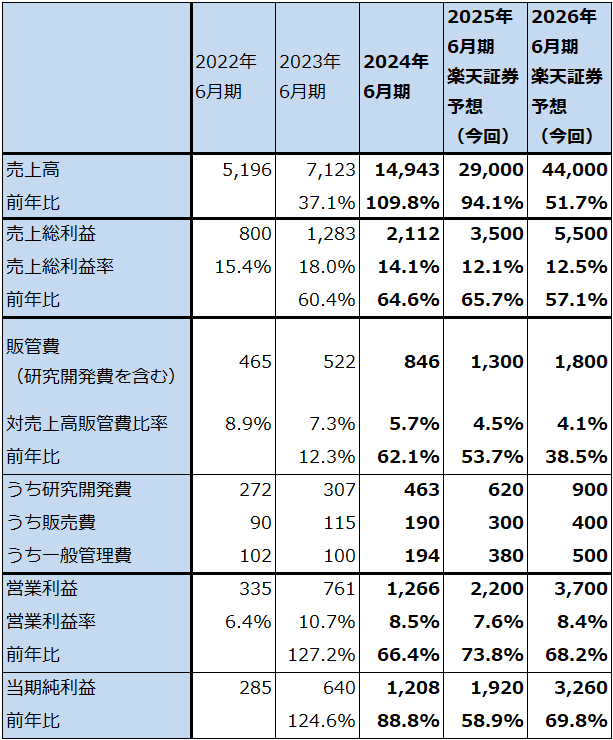

表5 スーパー・マイクロ・コンピューター:楽天証券業績予想の詳細(通期ベース)

出所:会社資料より楽天証券作成

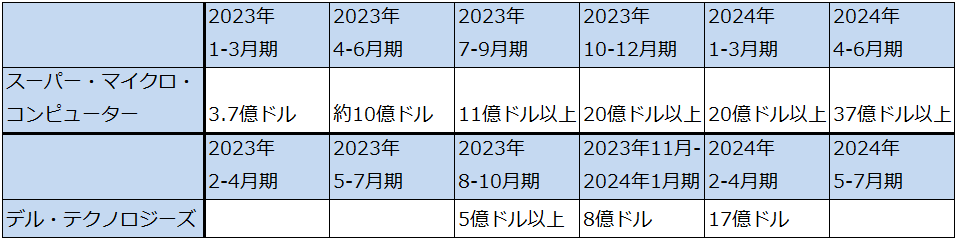

表6 サーバー各社のAIサーバー売上高

出所:スーパーマイクロは、会社資料、発言をもとにした楽天証券推定。デルは決算電話会議での会社側の発言による。

4.今後6~12カ月間の目標株価を前回の1,400ドルから850ドルに引き下げる

スーパー・マイクロ・コンピューターの今後6~12カ月間の目標株価を前回の1,400ドルから850ドルに引き下げます。

2025年6月期楽天証券予想営業増益率73.8%に対して、前4Q業績において売上総利益率、営業利益率が低下したことに対して株式市場が厳しい見方をしていると思われることを重視して、保守的に適正PEGを0.3~0.4倍としました(現在は0.25倍)。この場合、想定PER22~30倍となるため、これを楽天証券の2025年6月期予想EPS29.9ドルに当てはめて、今後6~12カ月間の目標株価を850ドルとします。

楽天証券業績予想を下方修正したこと、株価の評価を厳しめにしたことから、前回の目標株価から大幅引き下げとなります。また、株式市場が生成AI関連企業の先行きに対して必ずしも楽観的に考えていないようであり、アメリカの景気後退懸念、アメリカ大統領選挙が株式市場全体の不透明要因になっていることも考慮しました。

ただし、下方修正後の楽天証券業績予想をベースにした2025年6月期、2026年6月期予想PERを見ると割安感があります。短期的には株価にとって厳しい局面もあると思われますが、中長期では投資妙味を感じます。

なお、10月1日付けで1対10の株式分割を実施します。

レーザーテック

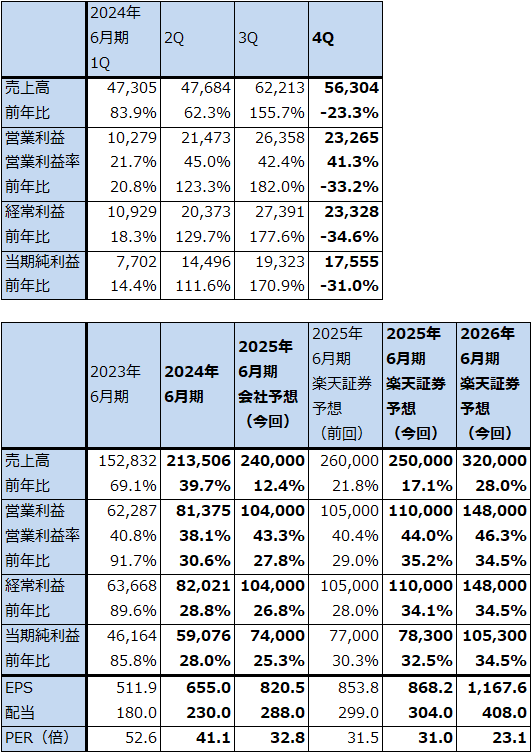

1.2024年6月期4Qは、23.3%減収、33.2%営業減益

レーザーテックの2024年6月期4Q(2024年4-6月期、以下前4Q)は、売上高563.04億円(前年比23.3%減)、営業利益232.65億円(同33.2%減)となりました。1年前と比べると減収減益になりましたが、会社予想の売上高377.98億円、営業利益88.90億円と比べると売上高、営業利益ともに大幅上方修正となりました。一部案件で顧客から検収の前倒しがあった模様です。

この結果、2024年6月期通期は、売上高2,135.06億円(同39.7%増)、営業利益813.75億円(同30.6%増)となりました。前期は、「ACTIS A150」初期ロット分で不採算となった案件の検収が前1Qにあったためそれが減益要因になりましたが、前2Q以降でそれを取り返すことになりました。

表7 レーザーテックの業績

発行済み株数 90,187千株

時価総額 2,427,834百万円(2024/8/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

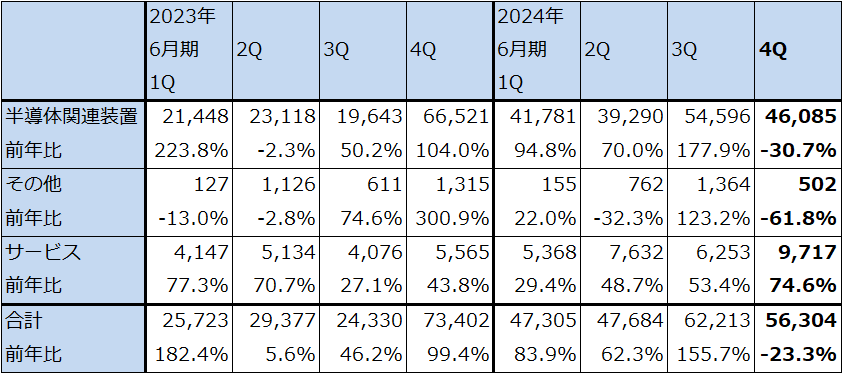

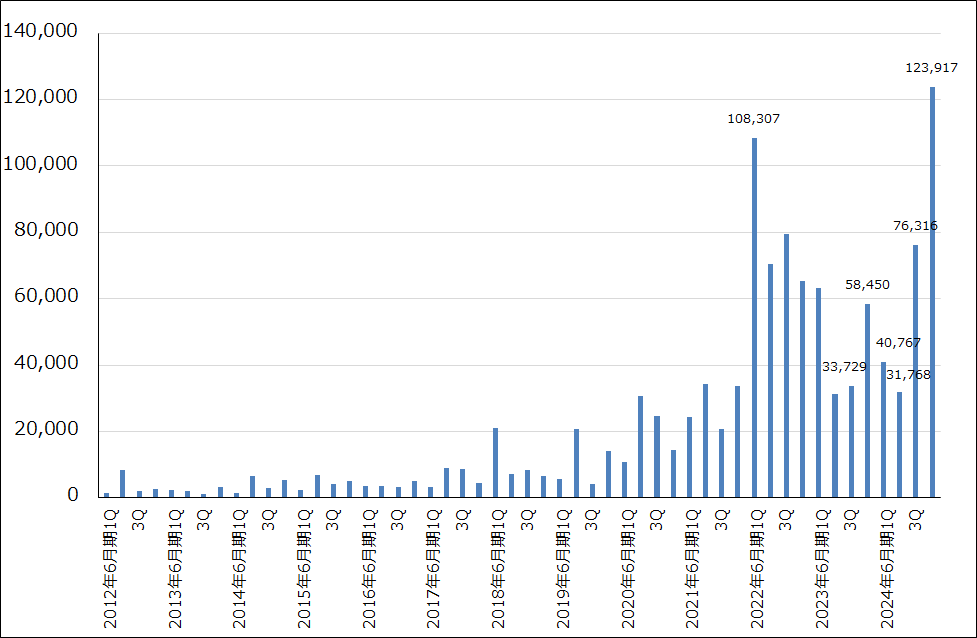

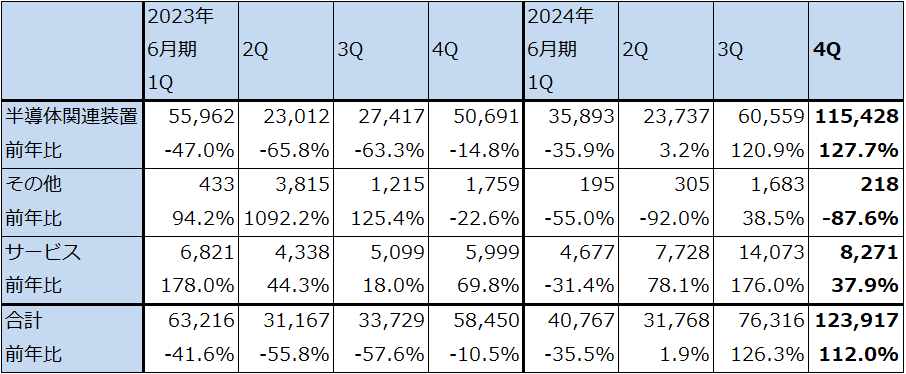

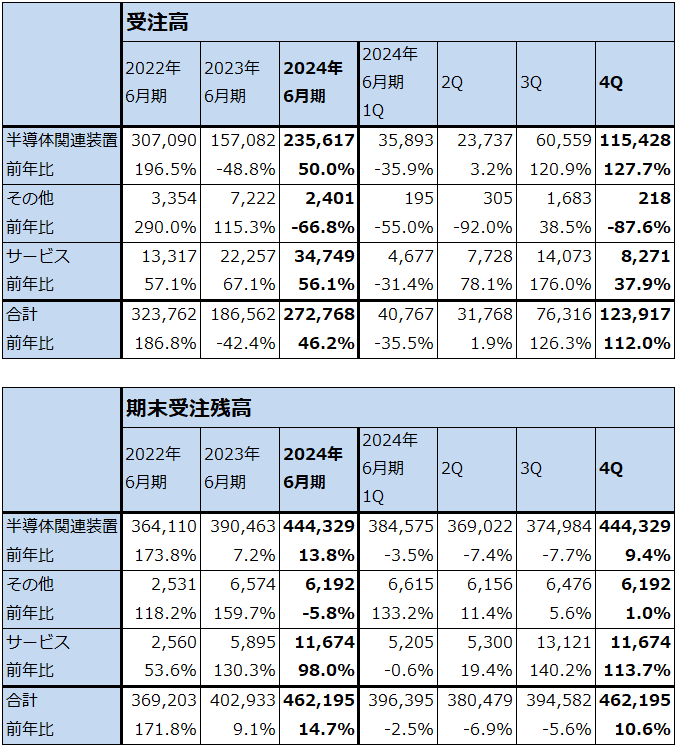

2.2024年6月期4Qは受注高大幅増

前4Qは全社受注高、半導体関連装置受注高ともに大幅に増加しました。全社受注高は前3Q763.16億円、前4Q1,239.17億円、このうち半導体関連装置受注高は同605.59億円→1,154.28億円となりました。いずれも過去最高の受注高となりました。

受注増加の要因は、EUV露光装置対応のフォトマスク欠陥検査装置「ACTIS」シリーズの受注が強く、従来型の「ACTIS A150」、High-NA EUV露光装置に対応した最新型の「ACTIS A300」に対して強い受注と引き合いが続いていることです。「ACTIS A150」はファブ(生産ライン)とマスクショップ(半導体工場の中にあってフォトマスクを生産し検査する部署)の両方から受注があり、「ACTIS A300」はマスクショップからの受注が多い模様です。ただし、全体では前4Qはマスクショップ向けが多かった模様です。会社側では今後はマスクショップ、ファブ両方からの受注を見込んでいます。

また、1世代前のDUV対応フォトマスク欠陥検査装置「MATRICS」シリーズも受注が回復してきました。「ACTIS」「MATRICS」ともに受注はロジック向けが多いです。

前4Qは会社予想よりも受注が集中した模様です。当社の受注高は四半期ごとの変動がありますが、会社側は当面高水準の受注が続くと見ています。

2024年6月末受注残高は4,621.95億円となり、2024年3月末3,945.82億円からさらに増加しました。受注残に含まれる案件の納期は概ね1.5~2年ですが、今後は0.5~1.5年に短縮する意向です。この中でACTISシリーズの納期は約2年ですが、会社側では今後2~3年で納期を1.5年以下にしたいとしています。なお、6月末受注残の中には、2025年6月期出荷分、2026年6月期出荷分、2027年6月期出荷分が含まれています。また、この受注残の約25%弱が出荷済みです。

グラフ3 レーザーテックの全社受注高

表9 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表10 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

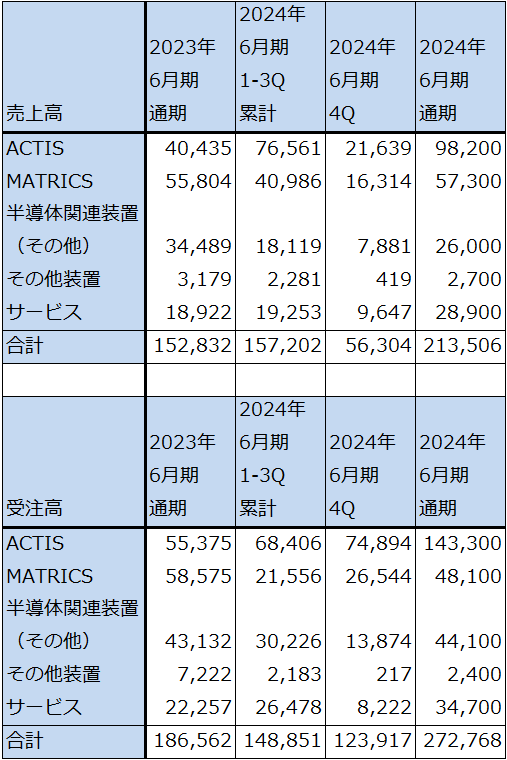

表11 レーザーテックの売上高、受注高内訳

出所:会社資料より楽天証券作成

注:2024年6月期の売上高、受注高の合計以外は会社開示の億円単位の数字を百万円単位で表示したため、合計が合わない場合がある。

3.引き続き順調な業績が予想される

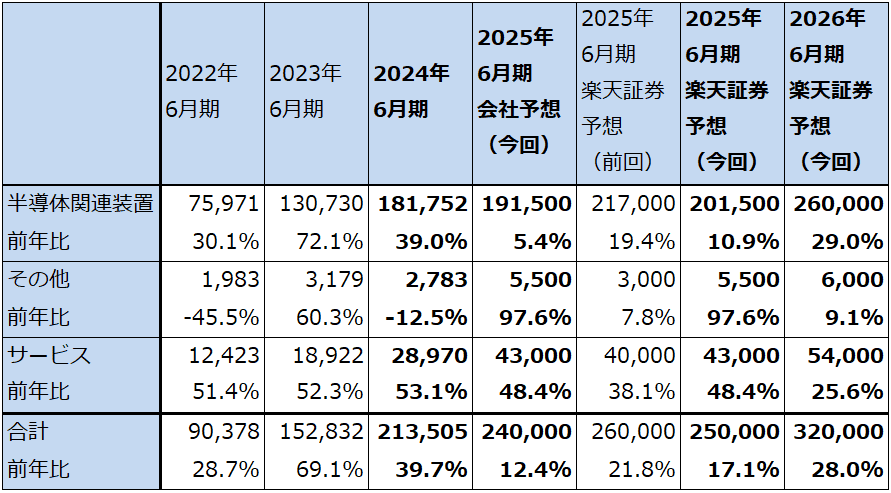

2025年6月期会社予想は、売上高2,400億円(前年比12.4%増)、営業利益1,040億円(同27.8%増)です。前述のように、6月末受注残のうち25%弱が出荷済みなので、この売上高の半分弱が検収を待つ状態と思われます。従って、この会社予想の実現する確度は高いと言えます。前4Qが上方修正となったように、顧客が納入、検収を急ぐことも考えられるため、会社予想に対して上乗せもあり得ると思われます。楽天証券では2025年6月期を、売上高2,500億円(同17.1%増)、営業利益1,100億円(同35.2%増)と予想します。

また、来期2026年6月期は、2ナノの量産開始が2025年10-12月期になることから、最先端半導体の設備投資が増えることが予想されます。楽天証券では2026年6月期を売上高3,200億円(同28.0%増)、営業利益1,480億円(同34.5%増)と予想します。

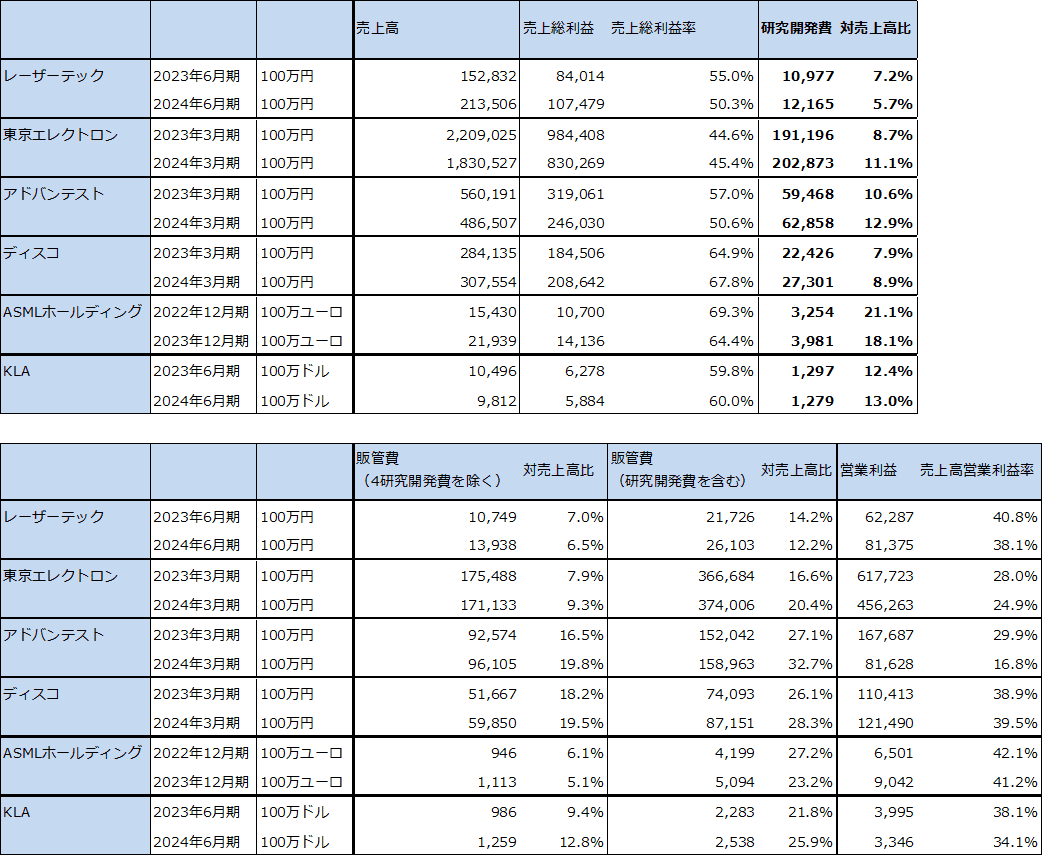

ただし、今後を見たときに懸念材料があります。表13は主要半導体製造装置メーカーの研究開発費、研究開発費を除く販管費とその対売上高比を比較したものです。レーザーテックの研究開発費の実額と対売上高比が他社と比べて低いことがわかります。レーザーテックはEUV光を使ったフォトマスク欠陥検査装置を独占していますが、これだけの重要機器でこの研究開発費の少なさが持続可能なのか、今後を注視したいと思います。

表12 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

表13 レーザーテックの研究開発費と販管費の他社比較

4.今後6~12カ月間の目標株価を前回の4万2,000円から3万6,000円に引き下げる

レーザーテックの今後6~12カ月間の目標株価を前回の4万2,000円から3万6,000円に引き下げます。

楽天証券の2026年6月期予想営業増益率34.5%に対して、日本の金利上昇に対する懸念と研究開発費の少なさに対する懸念を考慮し、2026年6月期想定PEG=0.9倍とディスカウント評価をしました。このため想定PERを31倍として、楽天証券の2026年6月期予想EPS1,167.6円に当てはめました。

中長期で一定の投資妙味はあると思われますが、かつてほどの株価上昇が今後の金利上昇の可能性を考慮しなければならない日本の株式市場で実現できるのか、あるいは、今後「ACTIS」で競争が起きた場合に研究開発費の大幅増加を迫られることはないのか、業績と株価に対して慎重なスタンスも必要と思われます。

本レポートに掲載した銘柄:スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、レーザーテック(6920、東証プライム)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。