![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]決算レポート:マイクロソフト(Copilotは順調に普及中。Azureの需要が設備能力の上限を超えた状態にある)」

「[動画で解説]決算レポート:メタ・プラットフォームズ(業績好調。生成AIを広告制作に使って成長中)」

「[動画で解説]決算レポート:アドバンテスト(SoCテスタが回復。会社予想大幅上方修正)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アドバンテスト(6857、東証プライム)

今回の楽天証券投資WEEKLYから、毎週月曜日午後配信となります。

引き続きよろしくお願い申し上げます。

マイクロソフト

1.2024年6月期4Qは、15.2%増収、15.1%営業増益

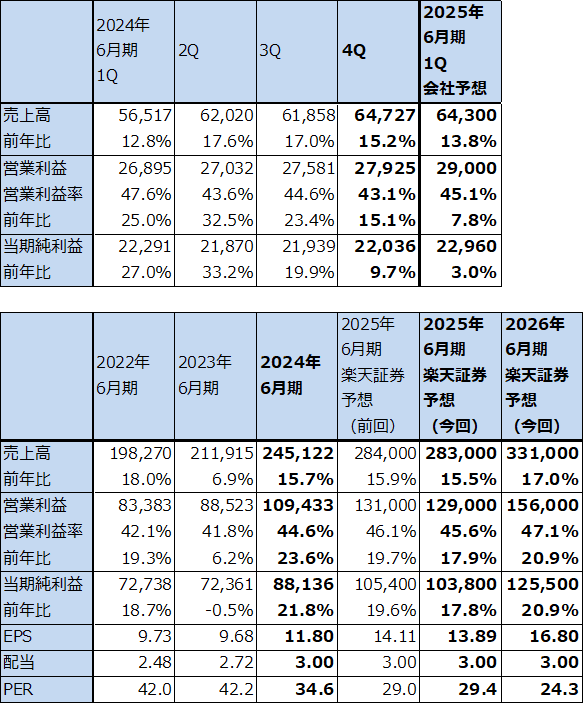

マイクロソフトの2024年6月期4Q(2024年4-6月期、以下前4Q)は、売上高647.27億ドル(前年比15.2%増)、営業利益279.25億ドル(同15.1%増)となりました。順調に伸びましたが、前3Qに比べると売上高、営業利益とも前年比は鈍化しました。

表1 マイクロソフトの業績

時価総額 3,036,306百万ドル(2024年8月2日)

発行済株数 7,472百万株(完全希薄化後、Diluted)

発行済株数 7,433百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別動向

1)プロダクティビティ&ビジネスプロセス

セグメント別に見ると、プロダクティビティ&ビジネスプロセス(オフィス系ソフト、ERPの「Dynamics」、サーバー製品等の法人向け事業)は、売上高203.17億ドル(同11.1%増)、営業利益101.43億ドル(同12.1%増)となりました。前年比は伸びてはいますが、前3Qからは伸びが鈍化しました。製品・サービス別の前年比を見ると(表3)、ほぼ全ての製品・サービスで前年比が鈍化しました。1年前の2023年6月期4Qは、生成AIブーム中でマイクロソフト製品に対する関心が高かったこともあり、各製品・サービスの伸びが高かったため、その反動が出たと思われます。営業利益率は前4Q49.9%となり、2023年6月期4Q49.5%とほぼ同じでしたが、前3Q51.8%からは低下しました。これは主にAIインフラストラクチャーの構築によるものです。

一方で、AIアシスタント「Microsoft Copilot」は普及が進んでいます。会社側の説明によれば、各セクターの有力企業の間でCopilotを導入する動きが進んでいます。このため、「オフィス365コマーシャル」(オフィス系ソフトの法人向けサブスクリプションサービス)の前4Qは前年比13%増と前3Qの同15%増から鈍化しましたが、セキュリティ機能を強化した「Microsoft 365 E5」と「Copilot for Microsoft 365」の寄与で、ユーザー1人当たり売上高は増加しました。

また、ERPのクラウドサービスである「Dynamics365」が、これも伸びは鈍化しましたが前年比19%増と順調に伸びました。

マイクロソフトのソフトウェア管理サービス「GitHub」ではいち早く「Copilot」が有償で導入されており、多くのソフト開発者が効率的なソフト開発のために使っています。今後の焦点はオフィスワーカーの間で「Copilot」の普及が進むかどうかですが、前述のように有力企業の間では「Copilot」の普及が進んでいます。マイクロソフト全体の業績を「Copilot」が大きく押し上げるまでには至っていませんが、将来には期待できそうです。今は普及の途上にあると言えます。

表2 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

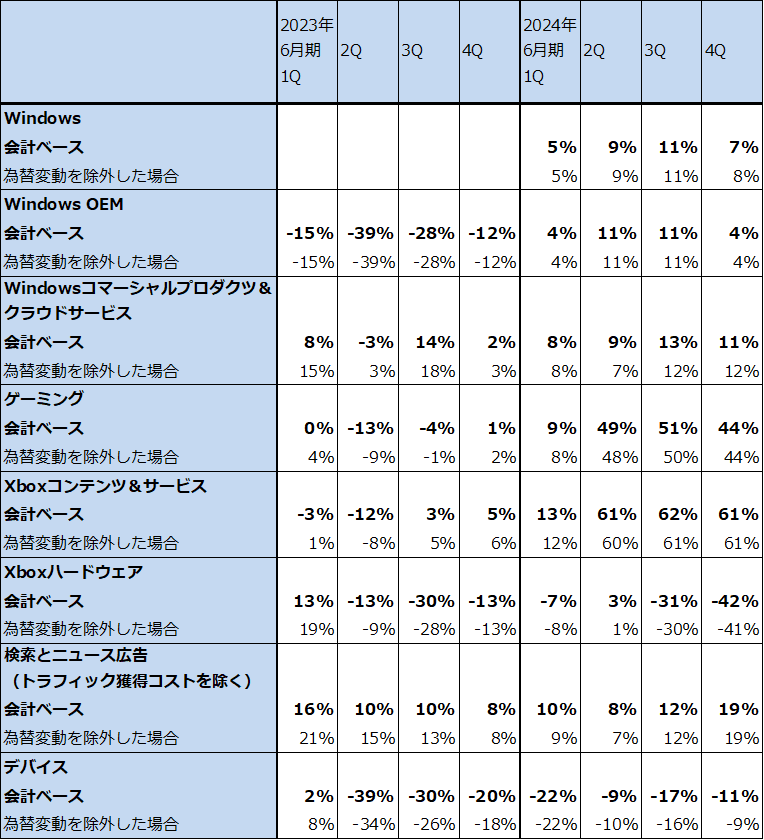

表3 マイクロソフト:個別製品・サービスの前年比伸び率

出所:会社資料より楽天証券作成

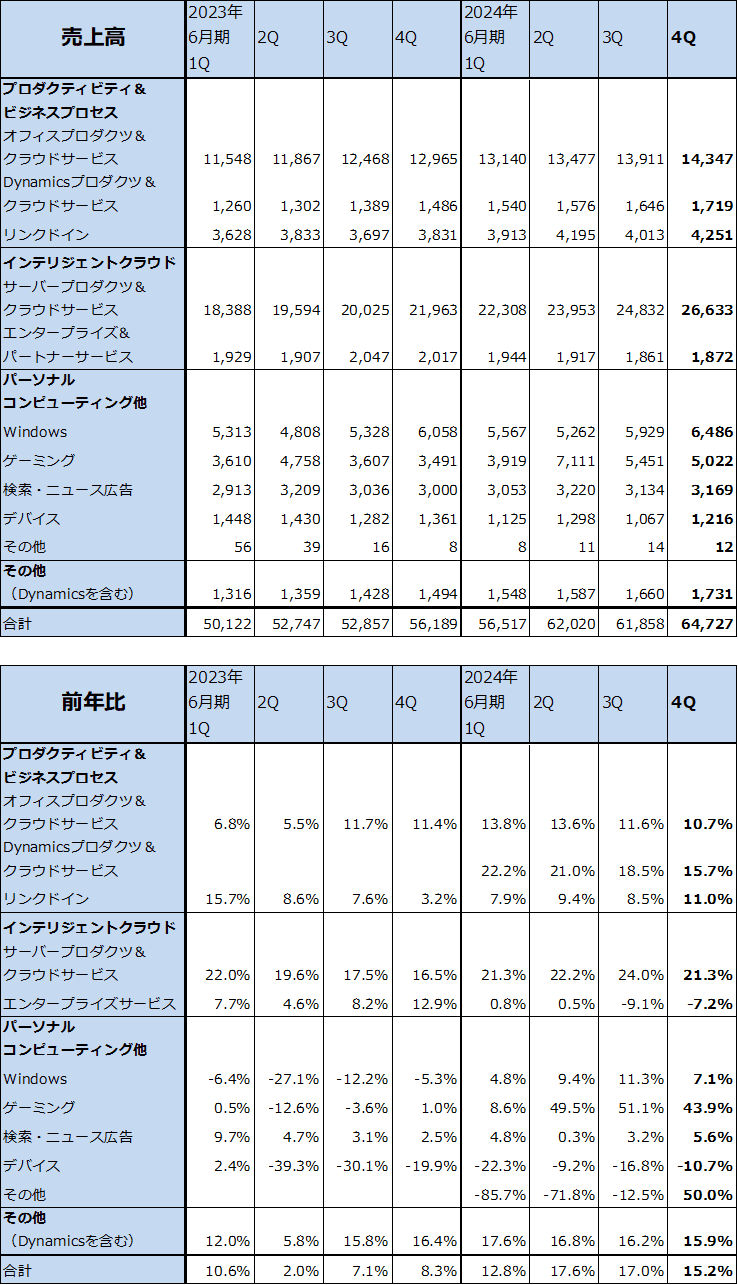

表4 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

2)インテリジェントクラウド

インテリジェントクラウドは、売上高285.15億ドル(前年比18.8%増)、営業利益128.59億ドル(同22.2%増)となりました。順調に伸びていますが、マイクロソフトのクラウド・サービス「Azure」に対する需要が設備能力を超えたため、また、6月になってヨーロッパで会社予想に対してやや売り上げの伸びが鈍化したため、売上高と営業利益の伸びは鈍化しました。

AIの伸びは続いており、「Azure&その他のクラウドサービス」の前年比29%増の中に、AIサービスの8%増が含まれています(前3Qは「Azure&その他のクラウドサービス」の前年比31%増の中のAIサービスの寄与は7%増)。

また、前4Qのインテリジェントクラウドの営業利益率は45.1%となり、2023年6月期4Qの43.9%からは高くなりましたが、前3Q46.9%からは低下しました。これもAIインフラ投資に伴うものです。

3)パーソナル・コンピューティング他

前4Qのパーソナル・コンピューティング他は、売上高158.95億ドル(前年比14.3%増)、営業利益49.23億ドル(同5.3%増)となりました。2023年10月にマイクロソフトが買収完了したゲームソフト大手、Activision Blizzardの寄与は、売上高16.8億ドル、営業損失5.7億ドルでした。買収に伴う取引調整コスト等が原価、販管費合わせて9.4億ドルあったため、これを除くとActivisionはプラス寄与でした。Activision以外は堅調でしたが、特に検索とニュース広告(トラフィック獲得コストを除く)が前年比19%増と好調でした。

3.楽天証券の2025年6月期業績予想をやや下方修正する

今1Q(2024年7-9月期)の会社側ガイダンスは、売上高638~648億ドル、売上原価199.5~201.5億ドル、販管費152~153億ドル、営業外収支マイナス6.5億ドル、実効税率19%です。ここからレンジ平均値を計算すると、売上高643億ドル(前年比13.8%増)、営業利益290億ドル(同7.8%増)、当期純利益229.6億ドル(同3.0%増)となります。

今1Qは、プロダクティビティ&ビジネスプロセスは前4Qよりもやや高い増収率を会社側は予想しています。Copilotの収益寄与が徐々に大きくなると思われます。インテリジェントクラウドも前4Qよりも高い増収率を会社側は予想しています。これは設備能力を拡充するためです。パーソナル・コンピューティング他はActivision買収の影響が続きますが、それ以外では堅調な伸びが見込まれます。

今1Qを総合的に見通すと、前1Qが好調だったことの反動もあり、また、AIインフラストラクチャーの増強による負担もあるため、営業利益は一桁増に止まる見通しです。

一方、会社側は2025年6月期通期は二桁増収増益で、営業利益率は前期に比べ約1%ポイントの低下を見込んでいます。これに対して楽天証券では、2025年6月期を売上高2,830億ドル(前年比15.5%増)、営業利益1,290億ドル(同17.9%増)として、営業利益率は1%上昇すると予想しています。前回予想からはやや下方修正しますが、営業利益率が上昇すると考える理由は、Copilotの普及、Azureの拡大による利益増加がAIインフラの増加による減価償却費、経費等のコスト増加を上回ると予想しているからです。

また、2026年6月期は、売上高3,310億ドル(同17.0%増)、営業利益1,560億ドル(同20.9%増)と予想します。マイクロソフトの様々な製品、サービスでCopilotの普及が進むにつれて、増収率が上がり、営業利益率が上昇すると予想します。今後の四半期業績を注視したいと思います。

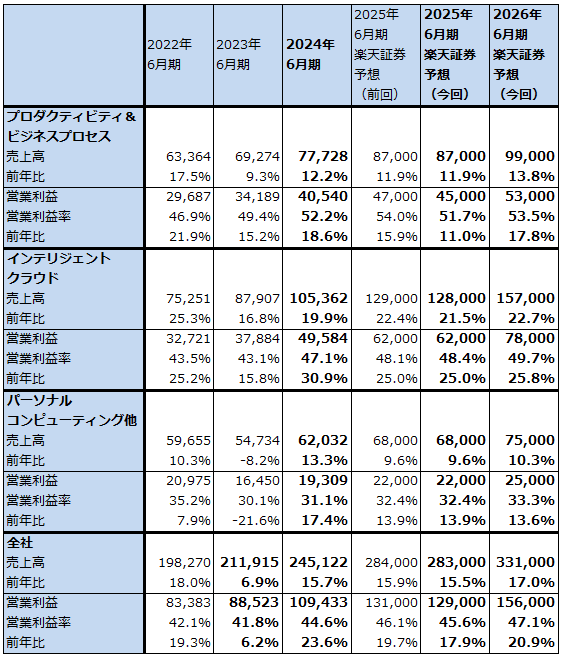

表5 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

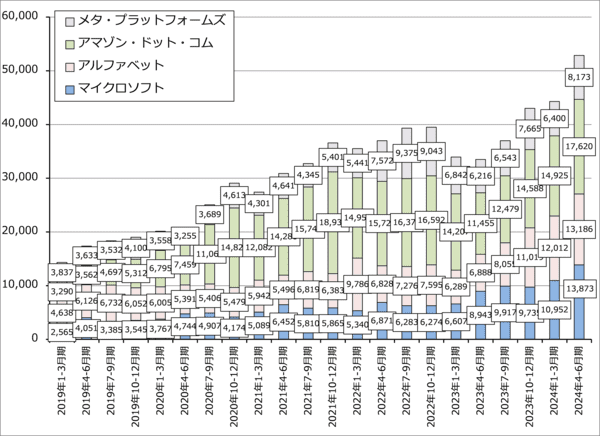

グラフ1 アメリカの大手IT設備投資動向:四半期

4.今後6~12カ月間の目標株価は前回の510ドルを維持する

マイクロソフトの今後6~12カ月間の目標株価は前回の510ドルを維持します。

楽天証券の2026年6月期予想EPS(1株当たり利益)16.80ドルに、今期と同じ予想PER(株価収益率)30倍前後の評価が続くと想定しました。業績が順調に拡大していること、Copilotは大手企業中心に普及が進んでおり、これの収益化が進んでいることを評価しました。

中長期で引き続き投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)