![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

アドバンテスト

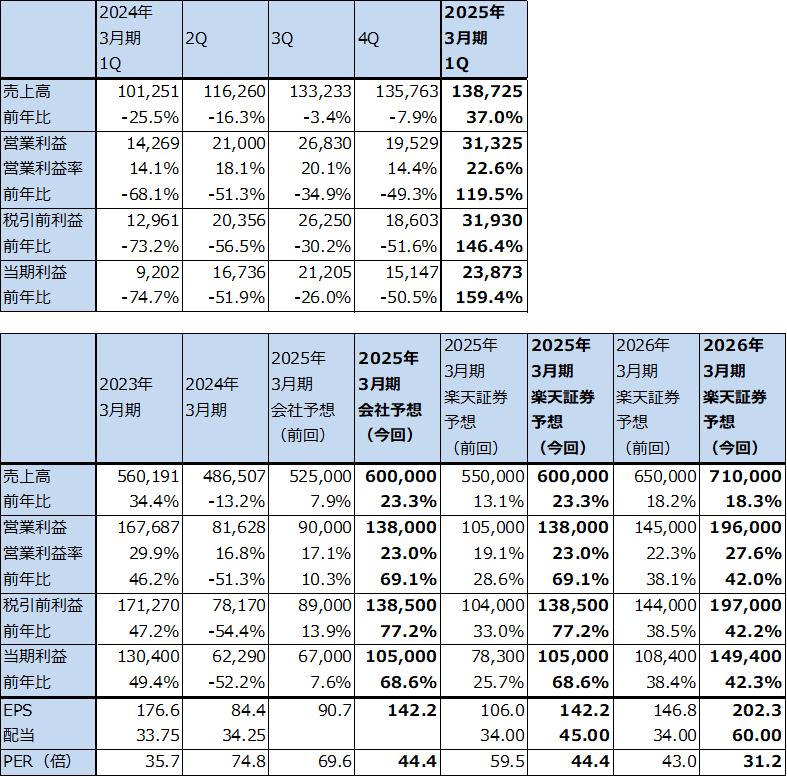

1.2025年3月期1Qは、37.0%増収、営業利益2.20倍

アドバンテストの2025年3月期1Q(2024年4-6月期、以下今1Q)は、売上高1,387.25億円(前年比37.0%増)、営業利益313.25億円(同2.20倍)となりました。前4Q比でも増収増益となりました。

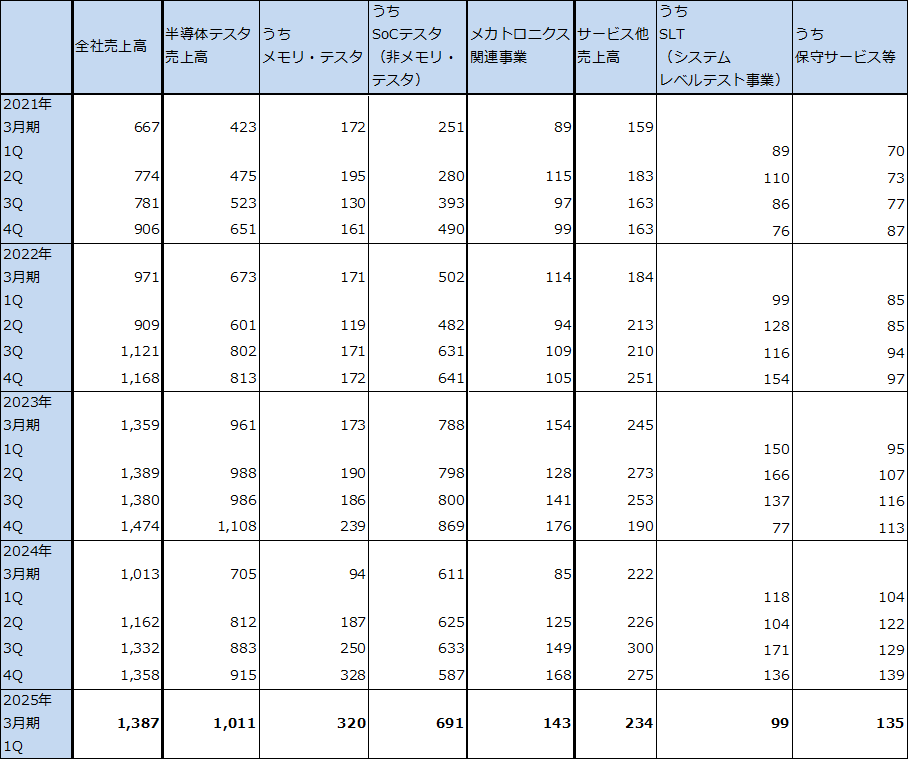

事業セグメント別売上高を見ると、SoCテスタ(非メモリ・テスタ)売上高が、前3Q633億円、前4Q587億円、今1Q691億円と回復しました。HPC向け(ハイパフォーマンスコンピューティング。パソコン、サーバー用CPUなど)、生成AI向け(AI半導体向け)のSoCテスタのテスト時間が、HPC用CPU、AI用GPUなどの高性能化に伴って従来よりも長いテスト時間が必要になっており、これらのテストを行うファウンドリ(TSMCのような半導体受託生産事業者)やOSAT(半導体後工程専門業者)の高性能SoCテスタに対する需要が増加しています。今後テスト時間がどの程度長時間化するのかしないのかも、現在は見通せない模様です。会社側では前4Qまで存在した余剰SoCテスタはほぼ解消したと考えています。

一方、成熟半導体向けSoCテスタは、車載、産業機器、ディスプレイドライバーIC向けが減少しました。

メモリ・テスタは前3Q250億円、前4Q328億円、今1Q320億円と前4Q比減収ではありましたが堅調でした。HBM向けの高性能メモリ・テスタが増加しました。

メカトロニクス関連事業は前3Q149億円、前4Q168億円、今1Q143億円と前4Q比減少しました。前4Qにナノテクノロジー関連の売上高があったため、今1Qは前4Q比減収となりました。

保守サービスは堅調でしたが、システムレベルテスト(複数の半導体の組み合わせテスターの生産、販売)は前3Q171億円、前4Q136億円、今1Q99億円と急減しました。スマートフォン向けの減少が響きました。

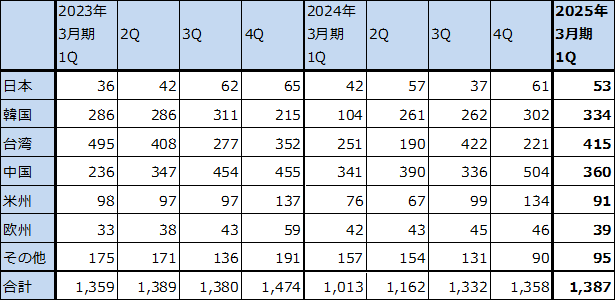

地域別売上高を見ると、台湾向けが急増しました。前述のように、HPC向け、生成AI向けSoCテスタの需要がファウンドリ、OSATで拡大したことによるものです。韓国向けも堅調でしたが、これはメモリ・テスタの増加によるものです。一方で中国向けは減少しました。なお、会社側はアメリカの対中国半導体製造装置輸出規制の強化について、2025年3月期業績への影響は軽微と考えています。

表10 アドバンテストの業績

発行済み株数 738,418千株

時価総額 4,661,633百万円(2024/8/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

表11 アドバンテストの事業セグメント別売上高

出所:会社資料より楽天証券作成

表12 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

2.会社側は2025年3月期業績予想を大幅上方修正した

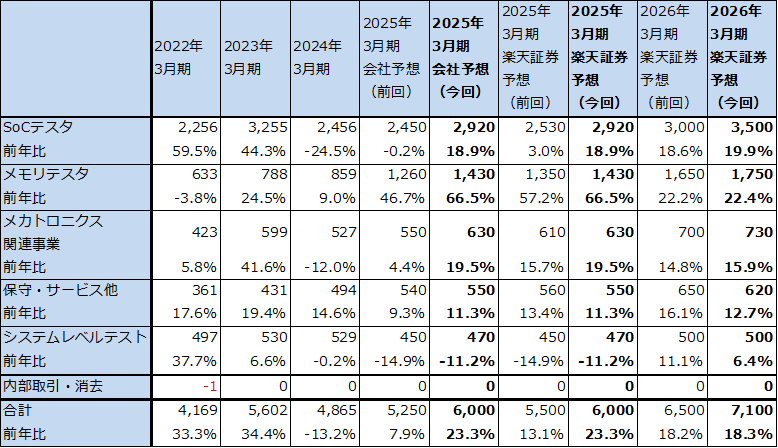

会社側は、2025年3月期業績予想を前回予想の売上高5,250億円、営業利益900億円から、今回は売上高6,000億円、営業利益1,380億円へ上方修正しました。

2025年3月期会社予想売上高の今回の上方修正の中身は表13の通りです。SoCテスタ売上高が前回予想2,450億円から今回予想2,920億円に上方修正されただけでなく、メモリ・テスタの会社予想も同1,260億円→1,430億円へ上方修正されました。

この会社予想に対してさらに上乗せの可能性もありますが、アメリカの景気後退懸念、エヌビディアの新型AI半導体「Blackwell」の量産出荷が設計問題により当初の計画である2025年1月期4Q(2024年11月-2025年1月期)よりも遅れるというニュースがでたことなど、半導体デバイス生産と需要に対する不透明要因があります。そのため、今回の2025年3月期楽天証券予想は、売上高内訳、業績予想ともに会社予想と同じとします。

また、来期2026年3月期楽天証券予想は、SoCテスタ、メモリ・テスタともに順調な伸びを予想し、売上高7,100億円、営業利益1,960億円と予想します。

表13 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

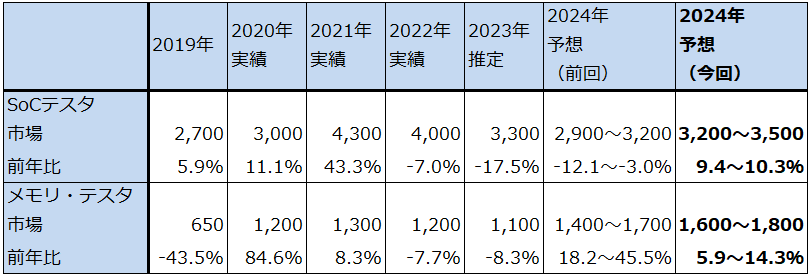

表14 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の6,500円から8,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の6,500円から8,000円に引き上げます。

楽天証券の2026年3月期予想EPS202.3円に、楽天証券予想営業増益率42.0%に対して諸情勢の不確実性を考慮しPEG=0.9~1.0として、想定PERを40倍前後としました。円高リスクはありますが(為替感応度は対ドル1円の円安で営業利益に9億円のメリット、対ユーロでは同じく3億円のデメリット)、AI用GPU向けSoCテスタとHBM向けメモリ・テスタの将来性を重視しました。成長性を考えると株価上昇の余地があると思われます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アドバンテスト(6857、東証プライム)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)