※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]決算レポート:マイクロソフト(Copilotは順調に普及中。Azureの需要が設備能力の上限を超えた状態にある)」

「[動画で解説]決算レポート:メタ・プラットフォームズ(業績好調。生成AIを広告制作に使って成長中)」

「[動画で解説]決算レポート:アドバンテスト(SoCテスタが回復。会社予想大幅上方修正)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アドバンテスト(6857、東証プライム)

今回の楽天証券投資WEEKLYから、毎週月曜日午後配信となります。

引き続きよろしくお願い申し上げます。

マイクロソフト

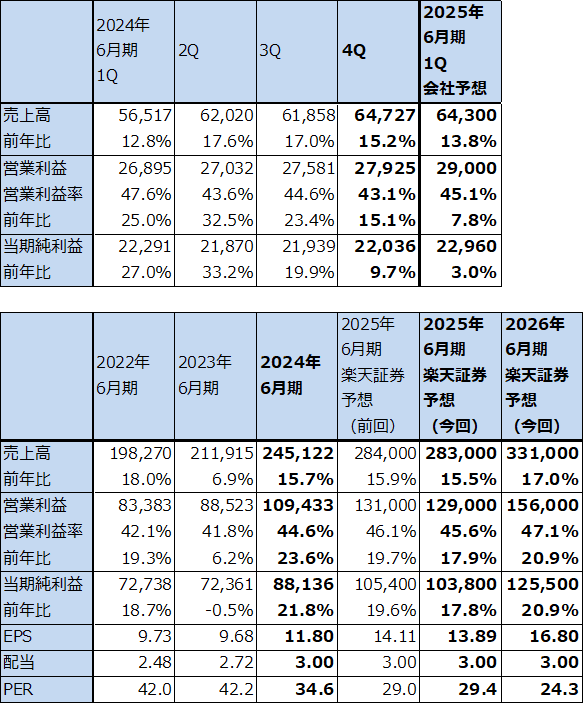

1.2024年6月期4Qは、15.2%増収、15.1%営業増益

マイクロソフトの2024年6月期4Q(2024年4-6月期、以下前4Q)は、売上高647.27億ドル(前年比15.2%増)、営業利益279.25億ドル(同15.1%増)となりました。順調に伸びましたが、前3Qに比べると売上高、営業利益とも前年比は鈍化しました。

表1 マイクロソフトの業績

時価総額 3,036,306百万ドル(2024年8月2日)

発行済株数 7,472百万株(完全希薄化後、Diluted)

発行済株数 7,433百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

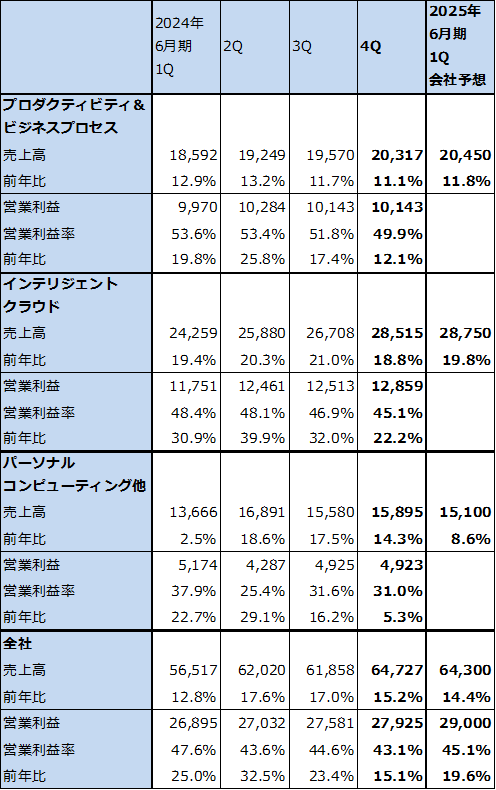

2.セグメント別動向

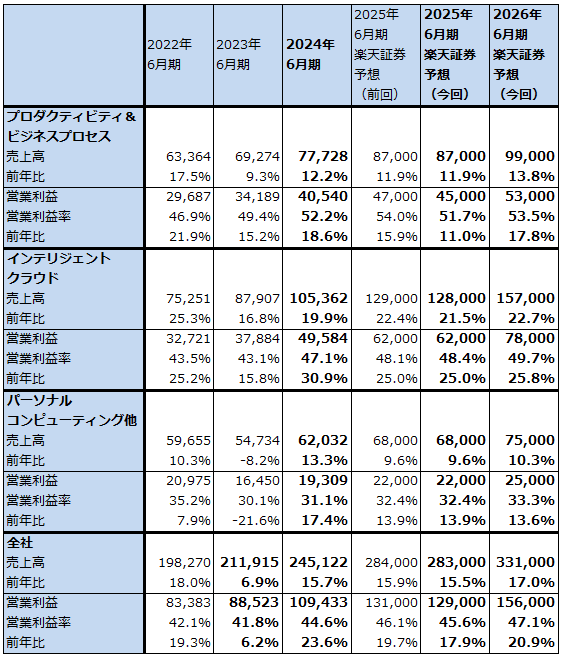

1)プロダクティビティ&ビジネスプロセス

セグメント別に見ると、プロダクティビティ&ビジネスプロセス(オフィス系ソフト、ERPの「Dynamics」、サーバー製品等の法人向け事業)は、売上高203.17億ドル(同11.1%増)、営業利益101.43億ドル(同12.1%増)となりました。前年比は伸びてはいますが、前3Qからは伸びが鈍化しました。製品・サービス別の前年比を見ると(表3)、ほぼ全ての製品・サービスで前年比が鈍化しました。1年前の2023年6月期4Qは、生成AIブーム中でマイクロソフト製品に対する関心が高かったこともあり、各製品・サービスの伸びが高かったため、その反動が出たと思われます。営業利益率は前4Q49.9%となり、2023年6月期4Q49.5%とほぼ同じでしたが、前3Q51.8%からは低下しました。これは主にAIインフラストラクチャーの構築によるものです。

一方で、AIアシスタント「Microsoft Copilot」は普及が進んでいます。会社側の説明によれば、各セクターの有力企業の間でCopilotを導入する動きが進んでいます。このため、「オフィス365コマーシャル」(オフィス系ソフトの法人向けサブスクリプションサービス)の前4Qは前年比13%増と前3Qの同15%増から鈍化しましたが、セキュリティ機能を強化した「Microsoft 365 E5」と「Copilot for Microsoft 365」の寄与で、ユーザー1人当たり売上高は増加しました。

また、ERPのクラウドサービスである「Dynamics365」が、これも伸びは鈍化しましたが前年比19%増と順調に伸びました。

マイクロソフトのソフトウェア管理サービス「GitHub」ではいち早く「Copilot」が有償で導入されており、多くのソフト開発者が効率的なソフト開発のために使っています。今後の焦点はオフィスワーカーの間で「Copilot」の普及が進むかどうかですが、前述のように有力企業の間では「Copilot」の普及が進んでいます。マイクロソフト全体の業績を「Copilot」が大きく押し上げるまでには至っていませんが、将来には期待できそうです。今は普及の途上にあると言えます。

表2 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

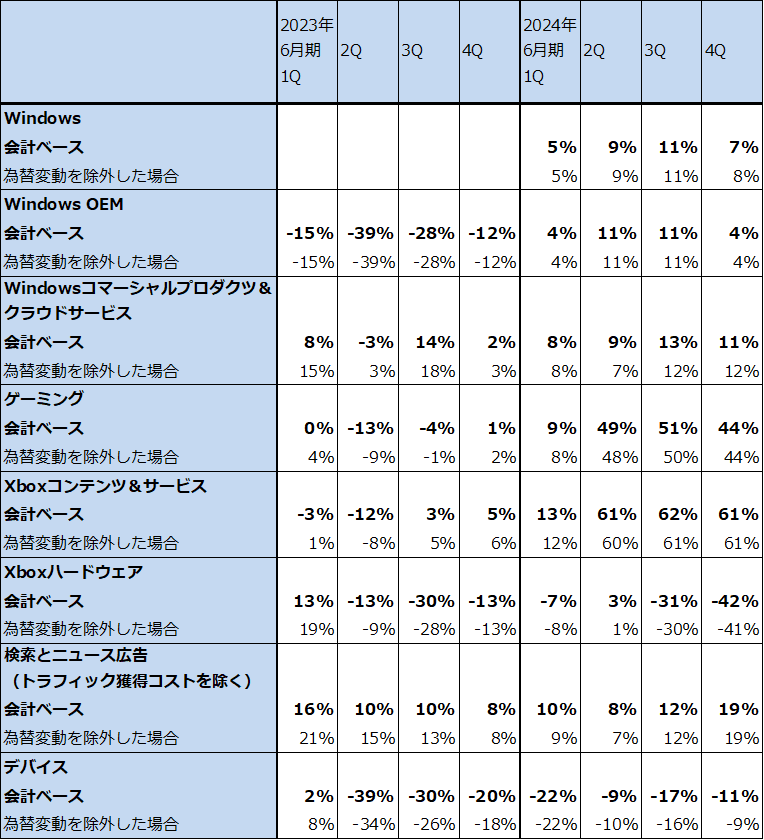

表3 マイクロソフト:個別製品・サービスの前年比伸び率

出所:会社資料より楽天証券作成

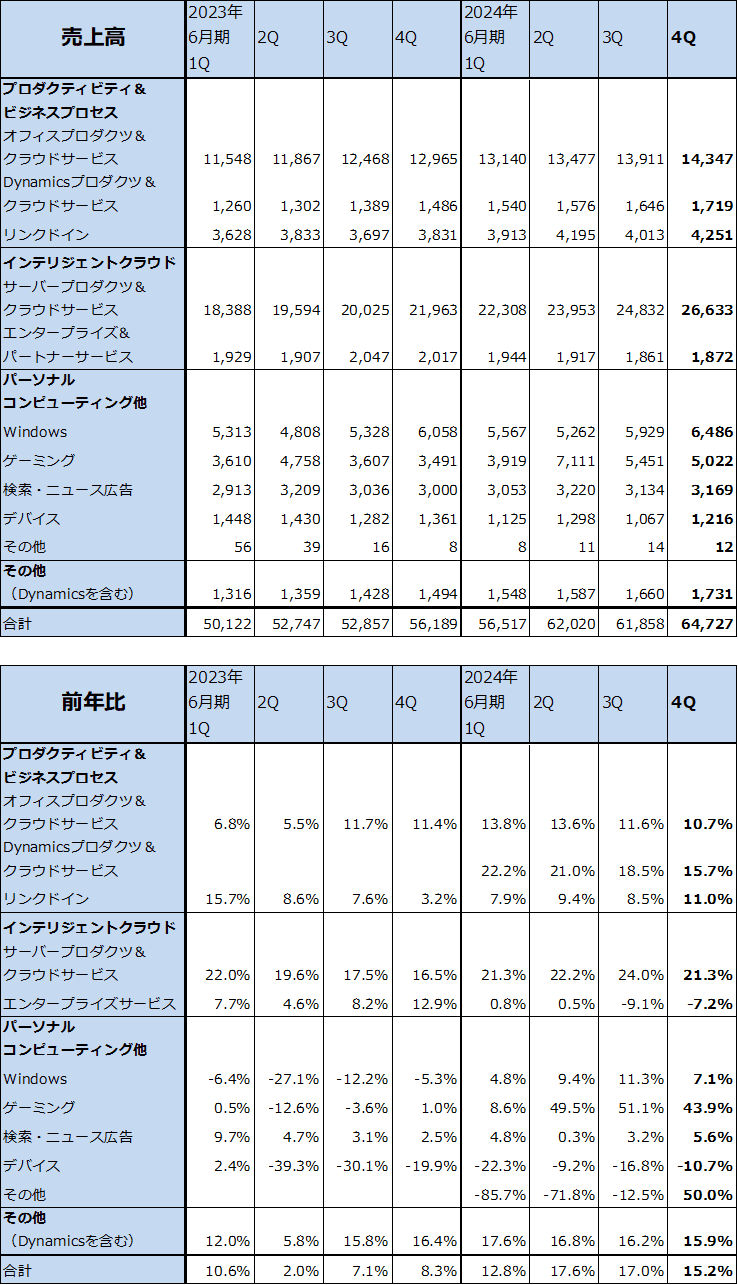

表4 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

2)インテリジェントクラウド

インテリジェントクラウドは、売上高285.15億ドル(前年比18.8%増)、営業利益128.59億ドル(同22.2%増)となりました。順調に伸びていますが、マイクロソフトのクラウド・サービス「Azure」に対する需要が設備能力を超えたため、また、6月になってヨーロッパで会社予想に対してやや売り上げの伸びが鈍化したため、売上高と営業利益の伸びは鈍化しました。

AIの伸びは続いており、「Azure&その他のクラウドサービス」の前年比29%増の中に、AIサービスの8%増が含まれています(前3Qは「Azure&その他のクラウドサービス」の前年比31%増の中のAIサービスの寄与は7%増)。

また、前4Qのインテリジェントクラウドの営業利益率は45.1%となり、2023年6月期4Qの43.9%からは高くなりましたが、前3Q46.9%からは低下しました。これもAIインフラ投資に伴うものです。

3)パーソナル・コンピューティング他

前4Qのパーソナル・コンピューティング他は、売上高158.95億ドル(前年比14.3%増)、営業利益49.23億ドル(同5.3%増)となりました。2023年10月にマイクロソフトが買収完了したゲームソフト大手、Activision Blizzardの寄与は、売上高16.8億ドル、営業損失5.7億ドルでした。買収に伴う取引調整コスト等が原価、販管費合わせて9.4億ドルあったため、これを除くとActivisionはプラス寄与でした。Activision以外は堅調でしたが、特に検索とニュース広告(トラフィック獲得コストを除く)が前年比19%増と好調でした。

3.楽天証券の2025年6月期業績予想をやや下方修正する

今1Q(2024年7-9月期)の会社側ガイダンスは、売上高638~648億ドル、売上原価199.5~201.5億ドル、販管費152~153億ドル、営業外収支マイナス6.5億ドル、実効税率19%です。ここからレンジ平均値を計算すると、売上高643億ドル(前年比13.8%増)、営業利益290億ドル(同7.8%増)、当期純利益229.6億ドル(同3.0%増)となります。

今1Qは、プロダクティビティ&ビジネスプロセスは前4Qよりもやや高い増収率を会社側は予想しています。Copilotの収益寄与が徐々に大きくなると思われます。インテリジェントクラウドも前4Qよりも高い増収率を会社側は予想しています。これは設備能力を拡充するためです。パーソナル・コンピューティング他はActivision買収の影響が続きますが、それ以外では堅調な伸びが見込まれます。

今1Qを総合的に見通すと、前1Qが好調だったことの反動もあり、また、AIインフラストラクチャーの増強による負担もあるため、営業利益は一桁増に止まる見通しです。

一方、会社側は2025年6月期通期は二桁増収増益で、営業利益率は前期に比べ約1%ポイントの低下を見込んでいます。これに対して楽天証券では、2025年6月期を売上高2,830億ドル(前年比15.5%増)、営業利益1,290億ドル(同17.9%増)として、営業利益率は1%上昇すると予想しています。前回予想からはやや下方修正しますが、営業利益率が上昇すると考える理由は、Copilotの普及、Azureの拡大による利益増加がAIインフラの増加による減価償却費、経費等のコスト増加を上回ると予想しているからです。

また、2026年6月期は、売上高3,310億ドル(同17.0%増)、営業利益1,560億ドル(同20.9%増)と予想します。マイクロソフトの様々な製品、サービスでCopilotの普及が進むにつれて、増収率が上がり、営業利益率が上昇すると予想します。今後の四半期業績を注視したいと思います。

表5 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

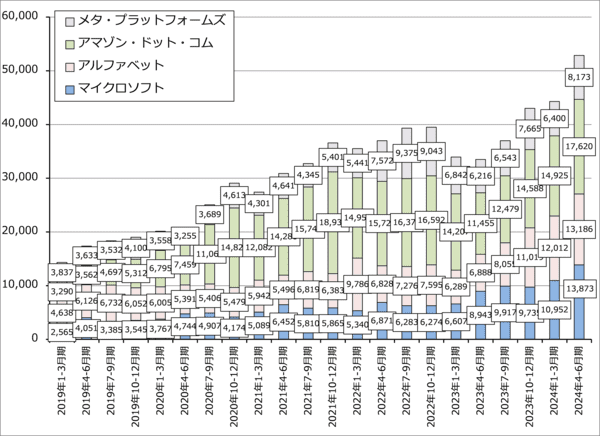

グラフ1 アメリカの大手IT設備投資動向:四半期

4.今後6~12カ月間の目標株価は前回の510ドルを維持する

マイクロソフトの今後6~12カ月間の目標株価は前回の510ドルを維持します。

楽天証券の2026年6月期予想EPS(1株当たり利益)16.80ドルに、今期と同じ予想PER(株価収益率)30倍前後の評価が続くと想定しました。業績が順調に拡大していること、Copilotは大手企業中心に普及が進んでおり、これの収益化が進んでいることを評価しました。

中長期で引き続き投資妙味を感じます。

メタ・プラットフォームズ

1.2024年12月期2Qは、22.1%増収、58.1%営業増益

メタ・プラットフォームズの2024年12月期2Q(2024年4-6月期、以下今2Q)は、売上高390.71億ドル(前年比22.1%増)、営業利益148.47億ドル(同58.1%増)となりました。大幅増収増益でした。

表6 メタ・プラットフォームズの業績

時価総額 1,236,947百万ドル(2024年8月2日)

発行済株数 2,610百万株(完全希薄化後、Diluted)

発行済株数 2,534百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別、地域別動向

1)セグメント別動向

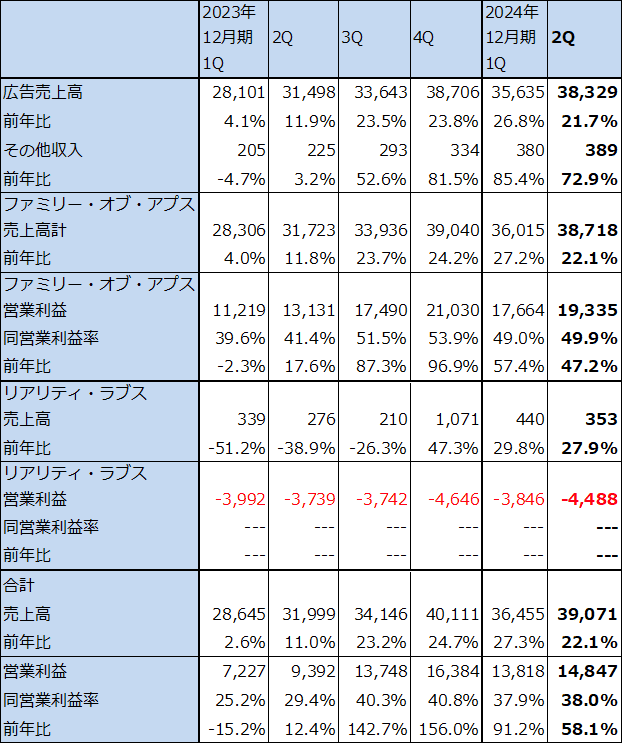

セグメント別に見ると、ファミリー・オブ・アプス事業(フェイスブック、インスタグラム、メッセンジャー、ワッツアップの4つのアプリの広告等の事業)は、売上高387.18億ドル(前年比22.1%増)、営業利益193.35億ドル(同47.2%増)となりました。前年比では今1Qよりも鈍化しましたが、前2Q業績が高水準だったことを考えると、業績好調が続いていると言えます。

ファミリー・オブ・アプス売上高のうち、広告売上高は383.29億ドル(同21.7%増)となりました。増収率は今1Qから低下しましたが、これはアジア太平洋地域において中国企業の広告出稿が鈍化したためです。また、その他収入は3.89億ドル(同72.9%増)と小さいながら大幅増となりました。ワッツアップのビジネスメッセージング収益が増加しました。

AIを広告配信と広告制作の両方に応用していることで成果を上げています。ネット広告配信ではすでにAIによる広告配信が進んでおり、メタでは精度の高い広告配信による広告出稿増加と広告単価の上昇が見られます。また、生成AIブームの中で、フェイスブック、インスタグラムに広告を出稿する広告主が広告制作するときにメタの生成AIを使って効率よく大量の広告を制作できるようになりました。もともとネット広告は配信にAIを早い時期から使っていましたが、広告制作にもAIを使うことで、ネット広告の巨大企業であるメタは恩恵を受けています。

リアリティ・ラブス事業は、売上高3.53億ドル(同27.9%増)、営業損失44.88億ドル(前年同期は37.39億ドルの赤字)となりました。この事業で生成AIを駆動するための、そして将来は大規模メタバースを駆動するための大規模ネットワークを構築しています。この赤字は当面続く見通しです。会社側は2024年12月期設備投資計画を350~400億ドルのレンジから370~400億ドルのレンジに実質上方修正しました。また、会社側の来期2025年12月期設備投資計画は数字は開示されていませんが、会社側では大幅に増えるとしています。

この大規模ネットワークがあるため、ネット広告の配信システム、生成AIによるネット広告の製作システムが円滑に動いていると言えます。その観点から言えば、大規模ネットワークの構築はメタにとって必要と言えます。

表7 メタ・プラットフォームズのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

グラフ2 メタ・プラットフォームズ(旧フェイスブック)の年間設備投資

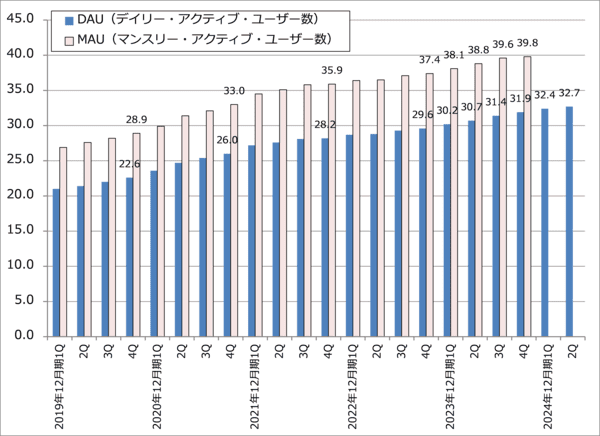

グラフ3 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

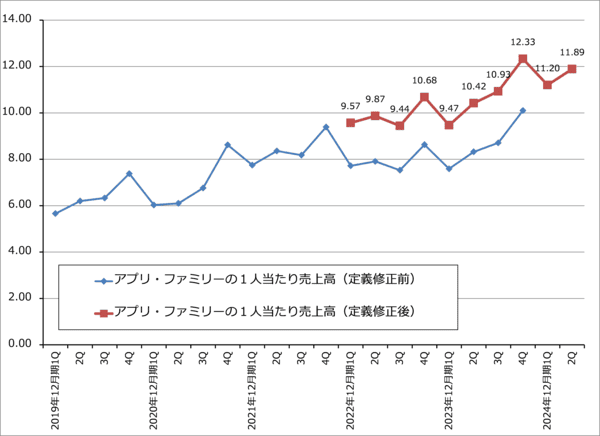

グラフ4 メタ・プラットフォームズ:アプリ・ファミリーの1人当たり売上高

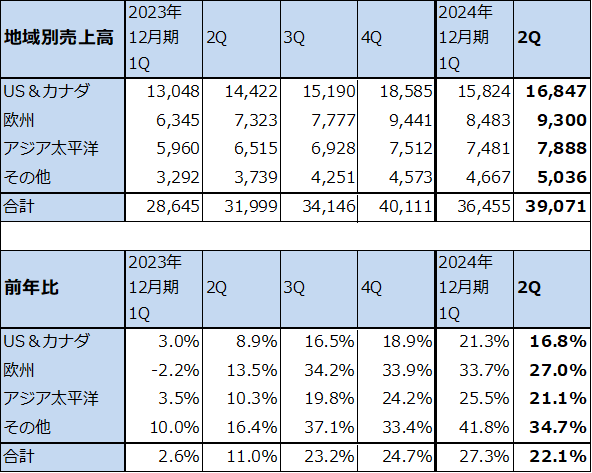

2)地域別売上動向

地域別売上高を見ると、全地域向けで前年比が鈍化しています。景気伸び悩みが広告売上高に現れている可能性があります。

表8 メタ・プラットフォームズ:地域別売上高

出所:会社資料より楽天証券作成

3.引き続き順調な業績が予想される

今3Qの会社側売上高ガイダンスは、385~410億ドル(前年比12.8~20.1%増)です。前年比増収率が低下する予想であることを見ると、会社予想には一定の景気後退またはアメリカ、EU(欧州連合)での規制リスクが織り込まれていると思われますが、増収率予想自体は最大20.1%増なので、引き続き順調な業績が予想されます。

会社側は2024年12月期通期の売上高ガイダンスを開示していませんが、総費用(売上原価+販管費)ガイダンスは960~990億ドルで前回予想と変更ありません。

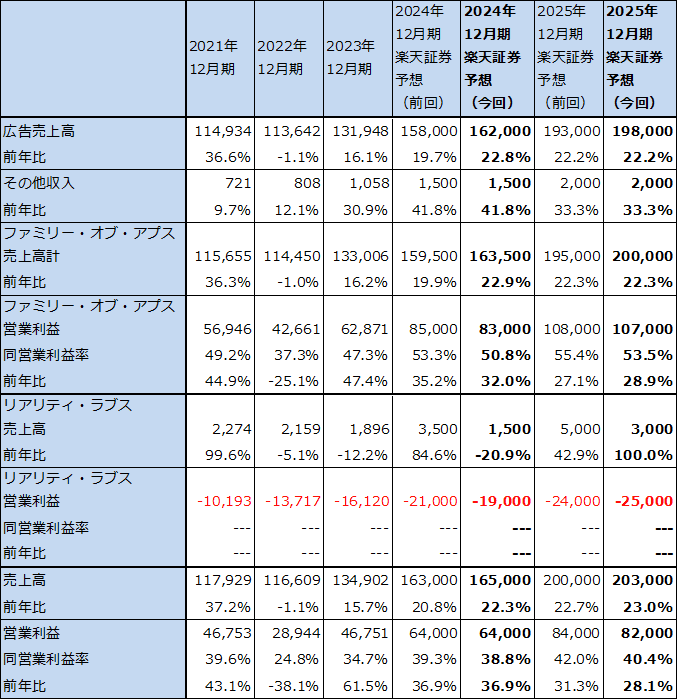

楽天証券ではこれらのガイダンスとこれまでの実績を参考に、2024年12月期を売上高1,640億ドル(前年比21.6%増)、営業利益640億ドル(同36.9%増)、2025年12月期を売上高2,030億ドル(同23.8%増)、営業利益820億ドル(同28.1%増)と予想します。前回予想と比較すると、2024年12月期はほぼ同じ、2025年12月期は若干下方修正となります。2025年12月期の下方修正は設備投資増加によるリアリティ・ラブスの営業赤字を前回よりも多めに予想したためです。

総合的に評価すると、メタはアプリ・ファミリーのデイリー・アクティブ・ユーザー数(フェイスブック、インスタグラム、メッセンジャー、ワッツアップのいずれかに最低1回ログインしたユーザーをアクティブ・ユーザーと定義した時のデイリー・アクティブ・ユーザー数)が2024年6月末32.7億人に達しており、このアクティブ・ユーザ-に対して販売する広告の収益性が高く、AIによる広告配信の精度向上と広告制作への生成AIの応用によって、さらに広告事業が強化されると思われます。

一方で、会社側は来期設備投資は今期よりも大幅に増加するとしています。来期業績を予想するときには、この大型設備投資は業績拡大要因ではありますが、同時に業績の不透明要因になると思われます。

表9 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の640ドルを維持する

メタ・プラットフォームズの今後6~12カ月間の目標株価を前回と同じ640ドルとします。長い目で見て、楽天証券の2025年12月期予想営業増益率28.1%に対して、アメリカ、ヨーロッパの景気後退リスク、リアリティ・ラブスの赤字が楽天証券予想以上に増えることなどのリスクを考慮して、PEGを1未満として、想定PER20~25倍を楽天証券予想EPS26.70ドルに当てはめました。

引き続き中長期で投資妙味を感じます。

アドバンテスト

1.2025年3月期1Qは、37.0%増収、営業利益2.20倍

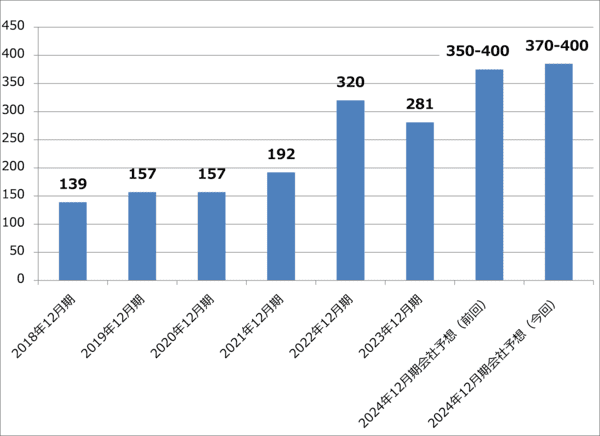

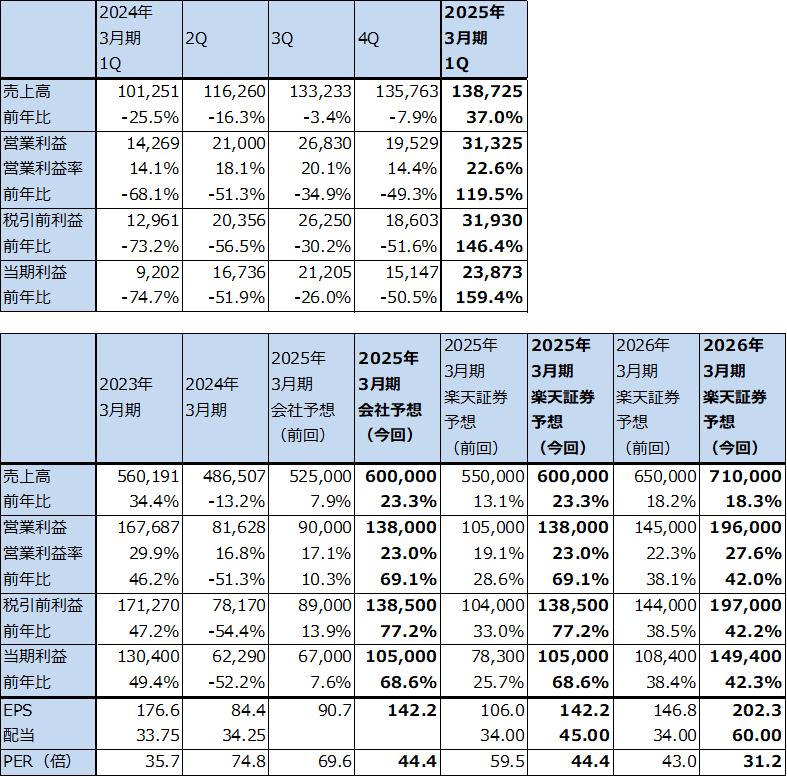

アドバンテストの2025年3月期1Q(2024年4-6月期、以下今1Q)は、売上高1,387.25億円(前年比37.0%増)、営業利益313.25億円(同2.20倍)となりました。前4Q比でも増収増益となりました。

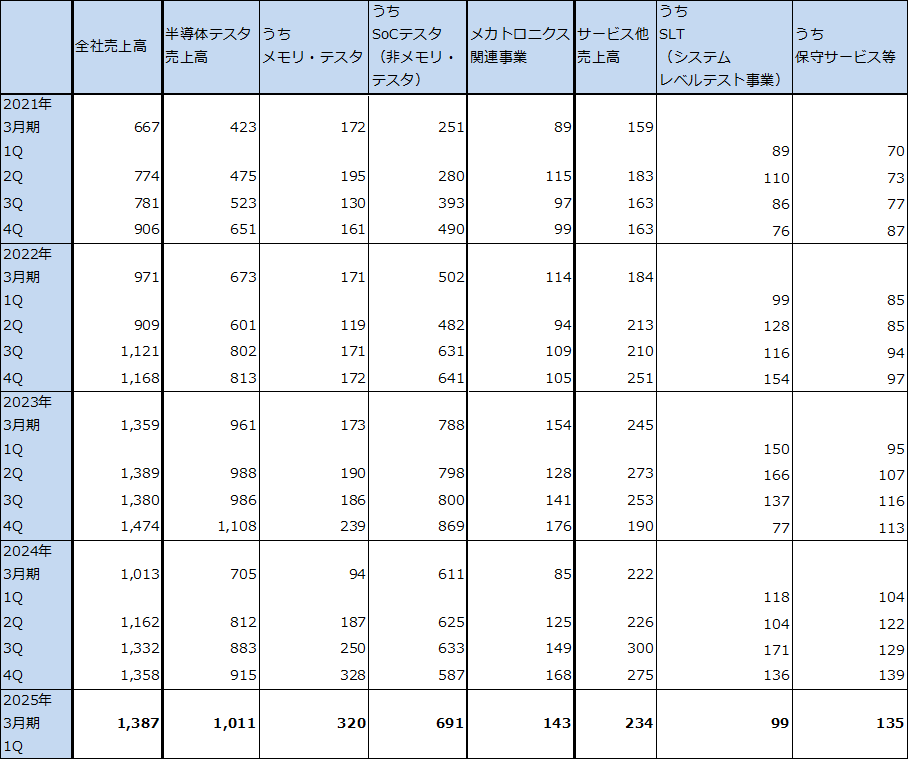

事業セグメント別売上高を見ると、SoCテスタ(非メモリ・テスタ)売上高が、前3Q633億円、前4Q587億円、今1Q691億円と回復しました。HPC向け(ハイパフォーマンスコンピューティング。パソコン、サーバー用CPUなど)、生成AI向け(AI半導体向け)のSoCテスタのテスト時間が、HPC用CPU、AI用GPUなどの高性能化に伴って従来よりも長いテスト時間が必要になっており、これらのテストを行うファウンドリ(TSMCのような半導体受託生産事業者)やOSAT(半導体後工程専門業者)の高性能SoCテスタに対する需要が増加しています。今後テスト時間がどの程度長時間化するのかしないのかも、現在は見通せない模様です。会社側では前4Qまで存在した余剰SoCテスタはほぼ解消したと考えています。

一方、成熟半導体向けSoCテスタは、車載、産業機器、ディスプレイドライバーIC向けが減少しました。

メモリ・テスタは前3Q250億円、前4Q328億円、今1Q320億円と前4Q比減収ではありましたが堅調でした。HBM向けの高性能メモリ・テスタが増加しました。

メカトロニクス関連事業は前3Q149億円、前4Q168億円、今1Q143億円と前4Q比減少しました。前4Qにナノテクノロジー関連の売上高があったため、今1Qは前4Q比減収となりました。

保守サービスは堅調でしたが、システムレベルテスト(複数の半導体の組み合わせテスターの生産、販売)は前3Q171億円、前4Q136億円、今1Q99億円と急減しました。スマートフォン向けの減少が響きました。

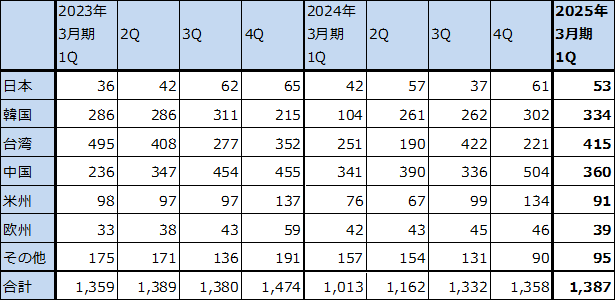

地域別売上高を見ると、台湾向けが急増しました。前述のように、HPC向け、生成AI向けSoCテスタの需要がファウンドリ、OSATで拡大したことによるものです。韓国向けも堅調でしたが、これはメモリ・テスタの増加によるものです。一方で中国向けは減少しました。なお、会社側はアメリカの対中国半導体製造装置輸出規制の強化について、2025年3月期業績への影響は軽微と考えています。

表10 アドバンテストの業績

発行済み株数 738,418千株

時価総額 4,661,633百万円(2024/8/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

表11 アドバンテストの事業セグメント別売上高

出所:会社資料より楽天証券作成

表12 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

2.会社側は2025年3月期業績予想を大幅上方修正した

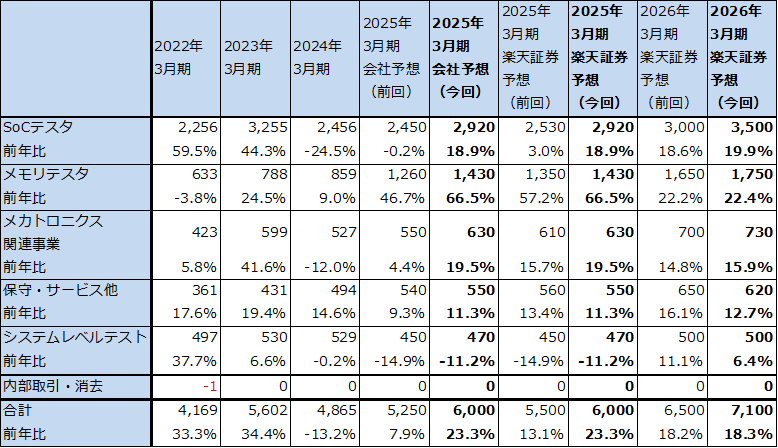

会社側は、2025年3月期業績予想を前回予想の売上高5,250億円、営業利益900億円から、今回は売上高6,000億円、営業利益1,380億円へ上方修正しました。

2025年3月期会社予想売上高の今回の上方修正の中身は表13の通りです。SoCテスタ売上高が前回予想2,450億円から今回予想2,920億円に上方修正されただけでなく、メモリ・テスタの会社予想も同1,260億円→1,430億円へ上方修正されました。

この会社予想に対してさらに上乗せの可能性もありますが、アメリカの景気後退懸念、エヌビディアの新型AI半導体「Blackwell」の量産出荷が設計問題により当初の計画である2025年1月期4Q(2024年11月-2025年1月期)よりも遅れるというニュースがでたことなど、半導体デバイス生産と需要に対する不透明要因があります。そのため、今回の2025年3月期楽天証券予想は、売上高内訳、業績予想ともに会社予想と同じとします。

また、来期2026年3月期楽天証券予想は、SoCテスタ、メモリ・テスタともに順調な伸びを予想し、売上高7,100億円、営業利益1,960億円と予想します。

表13 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

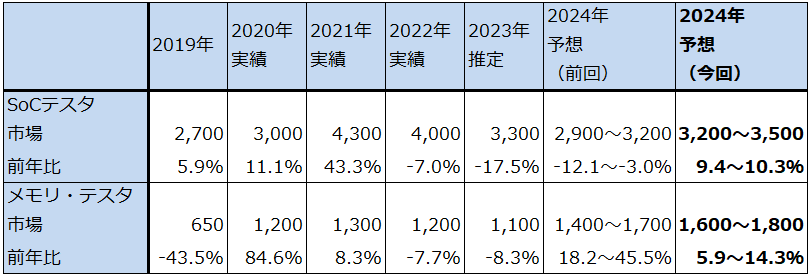

表14 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の6,500円から8,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の6,500円から8,000円に引き上げます。

楽天証券の2026年3月期予想EPS202.3円に、楽天証券予想営業増益率42.0%に対して諸情勢の不確実性を考慮しPEG=0.9~1.0として、想定PERを40倍前後としました。円高リスクはありますが(為替感応度は対ドル1円の円安で営業利益に9億円のメリット、対ユーロでは同じく3億円のデメリット)、AI用GPU向けSoCテスタとHBM向けメモリ・テスタの将来性を重視しました。成長性を考えると株価上昇の余地があると思われます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アドバンテスト(6857、東証プライム)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。