![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]「個人投資家は、今夜の米雇用統計で円安を期待?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/9/e/498m/img_9e58b8abab4196fedc9f981e738ddc5b45682.jpg)

![[動画で解説]7月のビットコイン見通し~「もしトラ」トレード始まる](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4411ec6f2f3e1c9c67a35d5ea22413360369.jpg)

![[動画で解説]【米日株/金利/ドル円】7月「ほぼトラ」 相場インパクト](https://m-rakuten.ismcdn.jp/mwimgs/7/a/498m/img_7a9b8c9c343f3abd5cc5bcfa87c94c0367621.jpg)

![[動画で解説]7月「三中全会」の開催日時が決定。習近平政権が掲げる「中国式現代化」5つの特徴](https://m-rakuten.ismcdn.jp/mwimgs/7/7/498m/img_7707cbcb60ae550b9ac35531ebdf39d648408.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の松田 康生が解説しています。以下のリンクよりご視聴ください。

「【暗号資産】7月のビットコイン見通し~「もしトラ」トレード始まる」

6月のビットコインイベント

| NEW! 6月4日 | BTC ETFオーストラリアでローンチ、タイ証券取引委員会も承認 |

| NEW! 6月24日 | Mt.GOX 7月初めから14万BTC債権者に弁済 |

*2024年1月以降の主なビットコインイベントは記事最終ページにまとめています。

楽天ウォレットで毎日の仮想通貨マーケット情報をチェック!>>

材料面から見た7月見通し

6月の振り返り

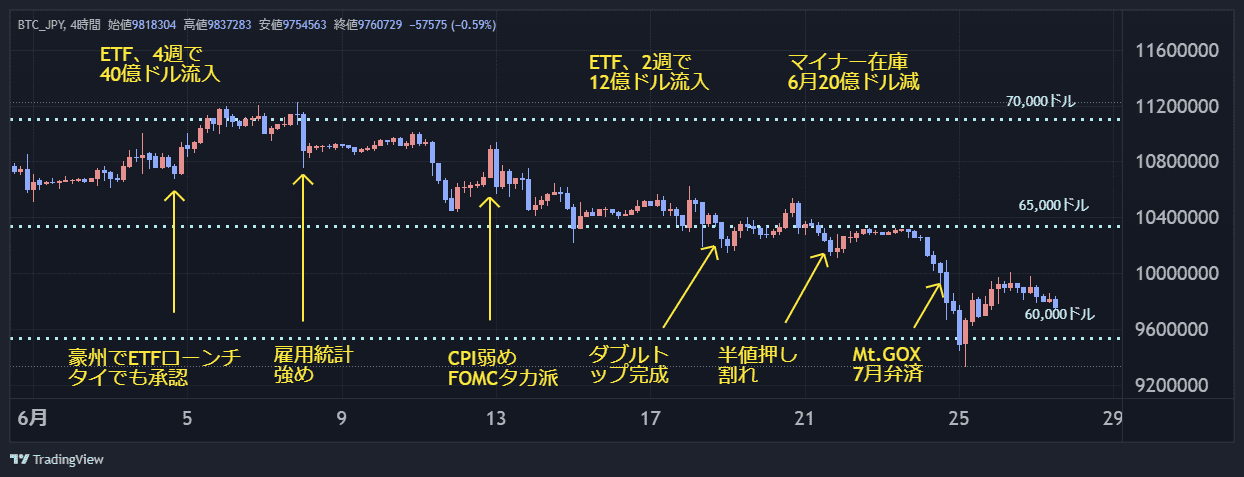

6月のビットコイン価格(円)とイベント

6月のBTC相場はレンジ内で上限・下限に跳ね返される展開。

BTCは3月にドル建てで史上最高値を更新した後は、5万9,000~7万4,000ドルのレンジで取引が続いていたが、5月初に5万6,000ドル台と一時レンジを割るも切り返し、下旬には7万2,000ドル手前まで上昇し、レンジの上限に迫った。

6月に入ると、再度のレンジの上限をトライするも、前月同様7万2,000ドル手前で跳ね返されると、月末にかけては一時5万8,000ドル台を付けるなど、今度はレンジの下限をトライする展開となった。

ただし、6月27日の米大統領選挙TV討論会で、バイデン現大統領が精彩を欠き、「トランプ新大統領」が誕生した場合を想定した取引が始まり、BTCは6万3,000ドル付近まで値を戻している。

FF先物利下げ織り込み回数

ファンダメンタルズは比較的追い風だった。月初の雇用統計は強めに出たが、注目のCPI(消費者物価指数)は予想を下回った。そうした中、FOMC(米連邦公開市場委員会)メンバーの予想に反して、先物市場での年内の利下げの織り込みは1回から2回に上昇、BTCには追い風となった。

また、BTC現物ETF(上場投資信託)への資金フローが相場を押し上げた。5月13日から4週間で40億ドルの流入となり、6月7日にはBTCは5月に付けた円建て史上最高値1,124万円に肉薄した。

しかし、翌週からETFフローがマイナスに転じると相場は一変、月末にはMt.GOX(マウント・ゴックス:2014年に大量のビットコインを失ったことをきっかけに破綻した、東京都に拠点を構えるビットコイン交換所)が、7月初めから90億ドル分のBTCを債権者に弁済するとしたことが嫌気され、一時930万円台まで急落した。

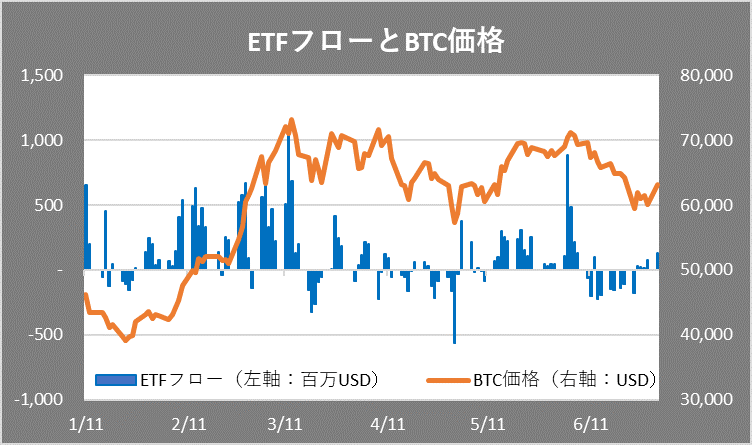

BTC ETFフローとBTC/USD

レンジの上限を抜けきれなかった理由

2月から3月にかけて記録的なETFフローでBTC相場は大きく上昇、その後、フローの一服とともに5月13日から19営業日連続、4週間で40億ドルの流入が見られ、史上最高値更新は時間の問題かと思われた。しかし、6月に入りフローが増加したにもかかわらず、相場は上げ渋った。逆にそれから2週間で13億ドル流出したが、相場の下げは限定的だった。

この背景にヘッジファンドらのBTC現物ロング、CME(シカゴ先物取引所)先物ショートの裁定取引の存在が指摘された。現物を保有するには資金コストと保管コストがかかるため、その分だけ理論的には先物価格が高くなる。先物価格が高くなると先物を売って、現物を買っておけば期日に差額がもうかる計算となる。

これまでのBTC市場では、この現物保管に難があったため、こうした裁定取引はそれほど一般的ではなかったが、現物の保管コストを劇的に減少させるBTC ETFが誕生したことにより、こうした取引が膨らんだ。

特に3月末の機関投資家の保有残高報告で大手ヘッジファンド、ミレニアムが20億ドル分のBTC ETFを保有していることが判明、5月から6月にかけてさまざまなプレーヤーが参入した結果、CMEのBTC 先物におけるレバレッジド・ファンドのショートポジションが過去最高水準に膨らんだ。

こうした取引の相場への影響はフラットとなるため、フローが増えた割に相場が上がらないという事態が生じたわけだ。実際、6月28日期日の先物価格と現物価格は6月初に500ポイント以上の乖離(かいり)があったが、裁定取引が続いた結果、ほぼ解消している。

BTC現物価格とCME先物価格

月末の急落の背景

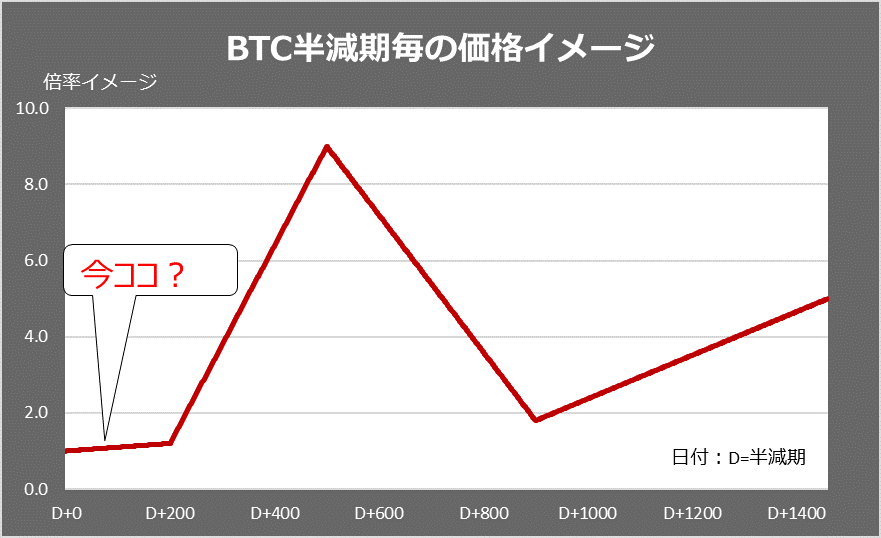

半減期により発行量が4年に一度半分になるBTC市場は、供給要因により4年サイクルを描く傾向がある。供給が減れば価格が上昇するが、すでに供給減が分かっているせいか、半減期に向けて期待先行で上昇する一方、半減期を過ぎると半年から1年程度低迷する傾向がある。

というのは、半減期で供給が減る半面、それを収入としているマイナーの採算が悪化し、資金繰りに困ったマイナー勢の在庫売りなどが上値を押さえる展開だ。データ解析会社によれば6月に入ってマイナーの在庫が20億ドル分減少したもようで、こうした売り圧力が相場の上値を押さえているもようだ。

BTC半減期の価格イメージ

もう一つ、Mt.GOXや米独政府の保有分の売却懸念がある。前者については7月初から債権者に対し14万BTCの弁済が開始する。これが売り圧力となると懸念され、相場は大きく下落した。Mt.GOXは2013~2014年当時、世界のBTC取引の7割を占め、ハッキング被害に遭って失った85万BTCは、当時の発行残高の7%程度に相当する伝説的な存在だ。

ただし、今回市場に出回る14万BTCはブラックロックのビットコイン現物ETF 「IBIT」が保有する30万BTCの半分以下だ。それでも巨額であることに違いはないが、受け取った債権者が、ただちに全額を売るわけではない。その割に市場は1月から3月の上昇の4割以上が下落するのはやや下げ過ぎだったか。ちなみに今年に入りBTC ETFが購入したのは約52万BTC。

仮に14万BTCの半分が売りに出たと仮定すれば1割強という計算となる。

このように個別の需給分析には弱点がある。ブロックチェーンから個別フローをある程度把握することができるようになったが、すべてを把握できるようになったわけではない。しかし、いわゆるオンチェーン分析(ブロックチェーン上に記録されたデータを分析する手法)では、(ブロックチェーン上に記録されたデータを分析する手法)では、判明した一部のフローの影響を過大評価しがちだ。

市場における売りと買いの数は常に同じで、売る事情があれば、買う事情もある。例えるなら、これまで信じられていた病気の原因が、全ゲノム解析の結果、見当違いだったといったことはよく聞く話だ。

![[動画で解説]銘柄レポート:レーザーテック(目標株価を引き下げる)<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/b/1/160m/img_b1643d44ba6fe4b448177c4baa04ddcf70723.jpg)

![[動画で解説]銘柄レポート:ディスコ(2025年3月期1Q個別出荷額は前年比50.9%増、前4Q比9.2%増。好調持続)、レーザーテック(目標株価を引き下げる)](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f42b0b4d81fa89d970375e1992da4e673539.jpg)