![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円建ての外国株の優位にあらためて注目

こうしたインフレ上昇や円安傾向が「ニューノーマル」(新常態)と呼べるほど長期的に続く現象か否かは断言できません。ただ、米国市場では「株式投資はインフレの有力なヘッジ手段」と言われてきました。

株式については、株価も企業業績も名目ベースで評価されます。実質GDP(国内総生産)成長率はインフレ率が上昇すると減速しますが、名目ベースのGDPは増額します。インフレ上昇は(金融引き締め観測を介して)短期的には株式の悪材料となる場合がありますが、インフレ上昇によって「実質的価値」が目減りする預金や債券よりも株式は有利と考えられます。

また、「円安は外国資産投資の友」(為替差益を享受できる)と言えます。円安による為替差益(外貨上昇)は、日本居住者(円)からみた外国資産投資のリターンにプラスとなります。

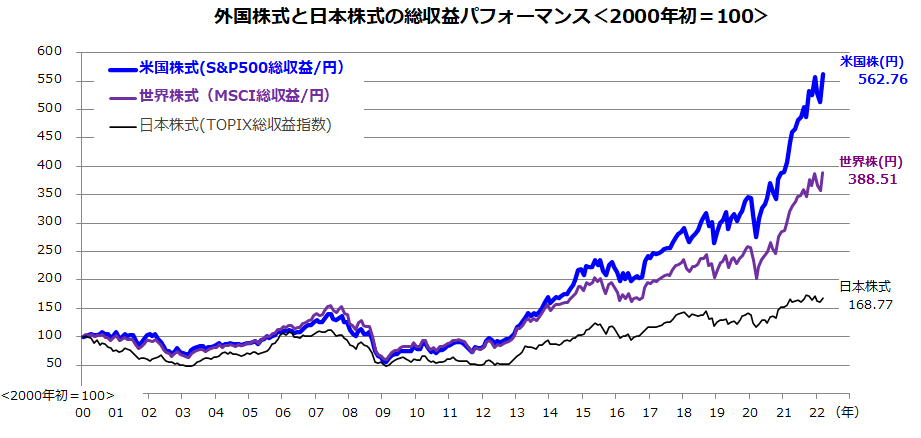

そもそも、米国株を中心とする世界株(外国株)のドル建てパフォーマンスが日本株より優勢であった長期実績は知られていますが、円建てで振り返ってもその傾向は変わりません。図表3は、今世紀に入ってから(2000年以降)の米国株式、世界株式、日本株式の総収益(配当込み)株価指数の円建てリターンを比較したものです。

特に最近は、米国株も世界株も円安(外貨高)によってパフォーマンスが上向いていることがわかります。成長期待が相対的に高い外国株投資について、為替の円安が続くとすれば、リターン面でプラス要因になりやすいということです。国際分散投資の意義の一つとしてあらためて注目したいと思います。

<図表3:円建て外国株式のパフォーマンスが優勢に>

▼著者おすすめのバックナンバー

2022年4月15日:米国株調整の背景:金融引き締めを織り込むプロセス

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

2022年4月1日:もう一つの円安メリット:円建てNYダウが最高値を更新!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)