![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

市場はインフレ加速と金融引き締め強化を警戒

ウクライナ・ロシア危機の長期化や米金融引き締めを巡る不安で、米国株式は上値の重い展開を余儀なくされています。米クリーブランド連銀のメスター総裁は10日、「金融政策の引き締めの中でも経済はリセッション(景気後退)入りを回避すると確信しているものの、インフレ率は来年にかけて2%を上回る水準が続く公算が大きい」との見解を示しました。

実際、12日に発表された3月の米CPI(消費者物価指数)の前年同月比は+8.5%(2月は+7.9%)と加速しました。ただ、中国のロックダウン(都市封鎖)で景況感が鈍化し、石油需要が減速するとの見方で原油相場(WTI先物)は上昇一服となり、インフレのピークは近いとの観測も出始めています。

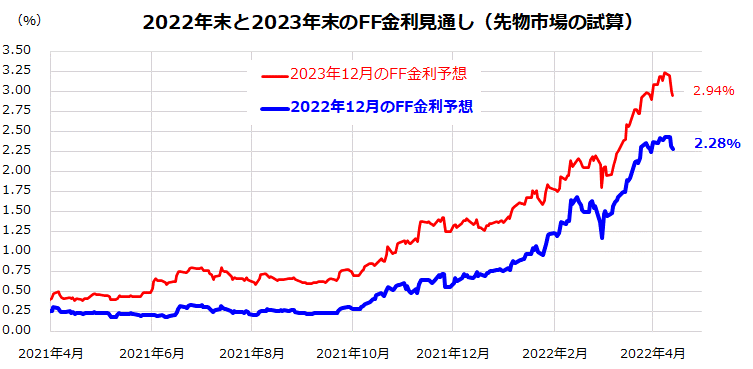

こうしたなか、先物市場では政策金利の上昇傾向を織り込み、2022年末と2023年末をめどとするFF金利見通しが上昇してきました(図表1)。

次回5月のFOMC(米連邦公開市場委員会)では、利上げ幅が0.5%に拡大するとの見方が増えており、QT(量的金融引き締め)も決定されるとの観測も台頭。こうした状況を反映し米国債券利回りは上昇。10年国債利回りは今週一時2.8%を突破し、2年国債利回りは一時2.5%台に達し、その後は低下しました。

良好な雇用環境などを勘案すると、米国経済がリセッション(景気後退)入りを回避し「ソフトランディング」(軟着陸)していく可能性は高いと考えられますが、米国株は当局の金融引き締め強化を織り込むプロセスにあるようです。

<図表1:先物市場は政策金利の上昇傾向を予想>

(出所)Bloombergより楽天証券経済研究所作成(2021年4月初~2022年4月13日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)