市場はインフレ加速と金融引き締め強化を警戒

ウクライナ・ロシア危機の長期化や米金融引き締めを巡る不安で、米国株式は上値の重い展開を余儀なくされています。米クリーブランド連銀のメスター総裁は10日、「金融政策の引き締めの中でも経済はリセッション(景気後退)入りを回避すると確信しているものの、インフレ率は来年にかけて2%を上回る水準が続く公算が大きい」との見解を示しました。

実際、12日に発表された3月の米CPI(消費者物価指数)の前年同月比は+8.5%(2月は+7.9%)と加速しました。ただ、中国のロックダウン(都市封鎖)で景況感が鈍化し、石油需要が減速するとの見方で原油相場(WTI先物)は上昇一服となり、インフレのピークは近いとの観測も出始めています。

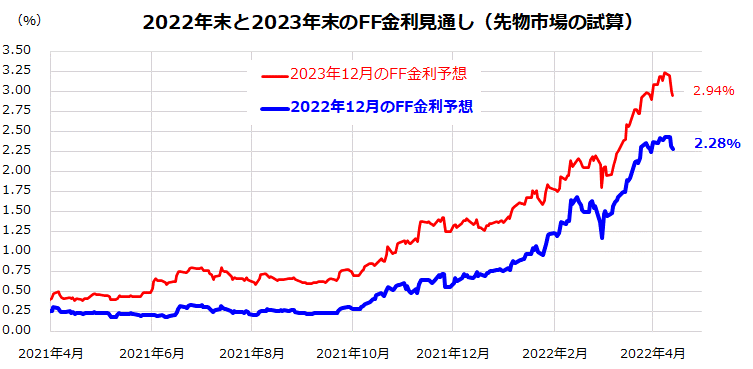

こうしたなか、先物市場では政策金利の上昇傾向を織り込み、2022年末と2023年末をめどとするFF金利見通しが上昇してきました(図表1)。

次回5月のFOMC(米連邦公開市場委員会)では、利上げ幅が0.5%に拡大するとの見方が増えており、QT(量的金融引き締め)も決定されるとの観測も台頭。こうした状況を反映し米国債券利回りは上昇。10年国債利回りは今週一時2.8%を突破し、2年国債利回りは一時2.5%台に達し、その後は低下しました。

良好な雇用環境などを勘案すると、米国経済がリセッション(景気後退)入りを回避し「ソフトランディング」(軟着陸)していく可能性は高いと考えられますが、米国株は当局の金融引き締め強化を織り込むプロセスにあるようです。

<図表1:先物市場は政策金利の上昇傾向を予想>

FRBの総資産は減少するがウクナイナ危機は米国にプラス要因も

米国市場には、FF金利の引き上げ幅拡大観測とともに、QTの実施というハードルが待ち構えています。

6日に公表された3月FOMCの議事要旨では、ほぼ全ての参加者が「(QTは)早ければ、次回(5月3~4日)FOMCで決定されるのが適切だろう」と示唆。月に950億ドル(約11.9兆円)を上限として総資産残高を縮小する方向でおおむね合意していました。

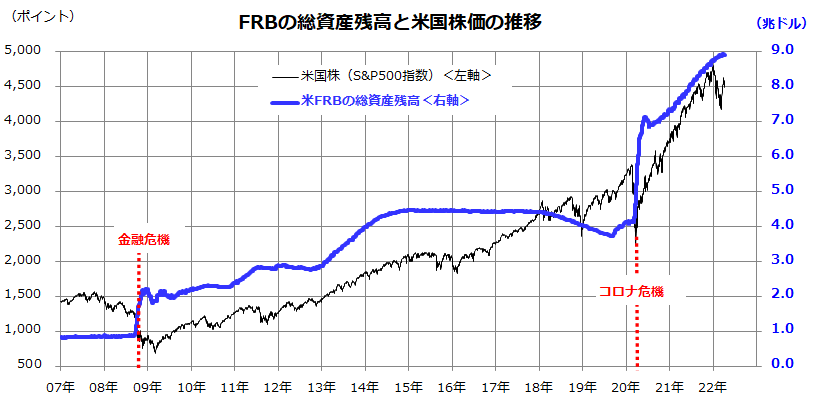

市場がこうした「流動性縮小」(債券市場の需給悪化)を過度に警戒している可能性はあります。図表2は、コロナ危機対応を目的に約9兆ドル(約1,125兆円)に膨らんできたFRB(米連邦準備制度理事会)の総資産残高と株価(S&P500種指数)の推移を2007年以降で振り返ったものです。

両者の関係を振り返ると、景気後退入りや株価大幅下落に対応するためにFRBが総資産を拡大させた経緯はあっても、総資産の縮小過程で株式市場が弱気相場入りした事象はみられませんでした。

<図表2:FRBの総資産残高は減少に向かう>

なお、ウクライナ・ロシア危機に関しては、米国経済に吹くいくつかの追い風にも注目したいと思います。例えば、インフレの象徴ともなっている原油相場の堅調は、「世界最大の原油産出国」である米国に輸出面でプラス材料です。

また、小麦など農産物相場の上昇についても、米国は中国、インド、ロシアに次ぐ世界4位の小麦生産国であり、農産物相場上昇の恩恵を受ける可能性があります。

さらに、ロシアの軍事侵攻による世界のパワーバランスの大きな変化と国防費(防衛費)の増加見通しがあります。欧州ではドイツを筆頭に国防費を増額させる方針です。

軍備需要の大きな受け皿になるのが、ロッキード・マーチンやレイセオン・テクノロジーズなど米国の大手防衛関連企業とされます。ウクライナ・ロシア危機に伴い米国産業が得られるメリットも無視するべきではないでしょう。

最近の為替市場における米ドル相場堅調はこうした米国経済への追い風を織り込んでいる可能性もありそうです。

内外市場が直面する潜在的リスク要因をチェック

かつてご説明したとおり、米国株式は「利上げサイクルを経ても業績見通し改善を反映して株価はやがて戻り歩調をたどる」と考えています。そのためには、供給制約が主要因となっているインフレ圧力の落ち着きが望まれるところです。

ウクライナ・ロシア危機の影響で世界経済の拡大ペースはやや鈍化するとみられますが、米国の実質GDP(国内総生産)成長率は2021年の前年比+5.7%に続き、2022年も同+3.3%(市場予想平均)と巡航速度で成長し続けると想定しています。

S&P500種指数ベースの12カ月先予想EPS(1株当たり利益)は235.95(8日時点の市場予想平均)と前年同期比+20.4%の増益が見込まれています。株式市場は金融相場から業績相場への移行プロセスに伴う中間反落を経験していると考えられます。

ただし、コロナ禍からの需要回復に追い付かない供給制約の改善次第でインフレ圧力の緩和が遅れる可能性はあります。この場合、金融政策の正常化プロセスに影響を与え、株式が一時的に荒れるリスクも考えられます。

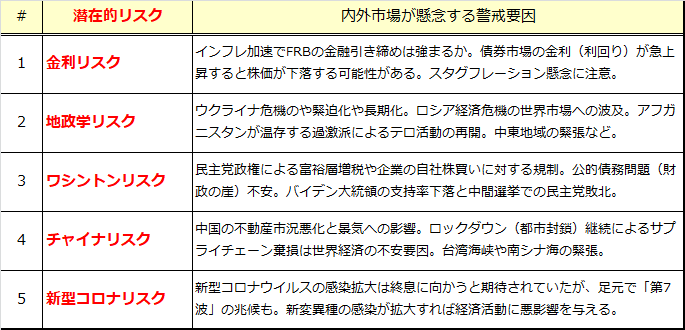

なお、株式市場を乱高下させる可能性のある「潜在的リスク要因」はインフレや金利リスクだけではありません。図表3は、2022年後半に向けて株価の押し下げ圧力につながりやすいリスク要因を一覧したものです。

どれも連想の域を出ない潜在的なリスク要因と言えますが、それぞれの事象が顕在化する場面では株価にいったんの調整を余儀なくさせる事態が警戒されます。

こうした潜在的リスク要因の影響度の大きさ次第では、2022年の米国株が2021年よりもボラティリティ(変動率)が高まる展開となる可能性は否定できません。

こうしたリスク要因をあらかじめ頭の片隅に置いておくことで、長期的な堅調トレンドを見越しながら機動的な「押し目買い」や「積み増し買い」に備えたいと思います。

<図表3>年後半に向けた潜在的リスク要因(一覧)

▼著者おすすめのバックナンバー

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

2022年4月1日:もう一つの円安メリット:円建てNYダウが最高値を更新!

2022年3月25日:ウクライナ危機でも米国株は急反発:利上げサイクルに耐えられる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。