![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

FRBの総資産は減少するがウクナイナ危機は米国にプラス要因も

米国市場には、FF金利の引き上げ幅拡大観測とともに、QTの実施というハードルが待ち構えています。

6日に公表された3月FOMCの議事要旨では、ほぼ全ての参加者が「(QTは)早ければ、次回(5月3~4日)FOMCで決定されるのが適切だろう」と示唆。月に950億ドル(約11.9兆円)を上限として総資産残高を縮小する方向でおおむね合意していました。

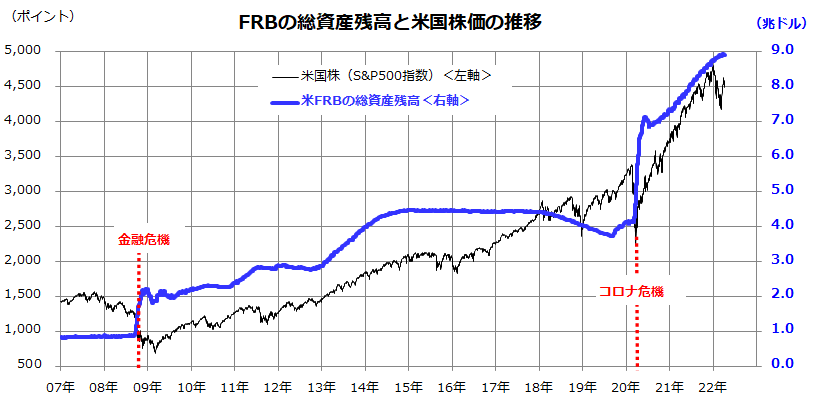

市場がこうした「流動性縮小」(債券市場の需給悪化)を過度に警戒している可能性はあります。図表2は、コロナ危機対応を目的に約9兆ドル(約1,125兆円)に膨らんできたFRB(米連邦準備制度理事会)の総資産残高と株価(S&P500種指数)の推移を2007年以降で振り返ったものです。

両者の関係を振り返ると、景気後退入りや株価大幅下落に対応するためにFRBが総資産を拡大させた経緯はあっても、総資産の縮小過程で株式市場が弱気相場入りした事象はみられませんでした。

<図表2:FRBの総資産残高は減少に向かう>

なお、ウクライナ・ロシア危機に関しては、米国経済に吹くいくつかの追い風にも注目したいと思います。例えば、インフレの象徴ともなっている原油相場の堅調は、「世界最大の原油産出国」である米国に輸出面でプラス材料です。

また、小麦など農産物相場の上昇についても、米国は中国、インド、ロシアに次ぐ世界4位の小麦生産国であり、農産物相場上昇の恩恵を受ける可能性があります。

さらに、ロシアの軍事侵攻による世界のパワーバランスの大きな変化と国防費(防衛費)の増加見通しがあります。欧州ではドイツを筆頭に国防費を増額させる方針です。

軍備需要の大きな受け皿になるのが、ロッキード・マーチンやレイセオン・テクノロジーズなど米国の大手防衛関連企業とされます。ウクライナ・ロシア危機に伴い米国産業が得られるメリットも無視するべきではないでしょう。

最近の為替市場における米ドル相場堅調はこうした米国経済への追い風を織り込んでいる可能性もありそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)