![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

内外市場が直面する潜在的リスク要因をチェック

かつてご説明したとおり、米国株式は「利上げサイクルを経ても業績見通し改善を反映して株価はやがて戻り歩調をたどる」と考えています。そのためには、供給制約が主要因となっているインフレ圧力の落ち着きが望まれるところです。

ウクライナ・ロシア危機の影響で世界経済の拡大ペースはやや鈍化するとみられますが、米国の実質GDP(国内総生産)成長率は2021年の前年比+5.7%に続き、2022年も同+3.3%(市場予想平均)と巡航速度で成長し続けると想定しています。

S&P500種指数ベースの12カ月先予想EPS(1株当たり利益)は235.95(8日時点の市場予想平均)と前年同期比+20.4%の増益が見込まれています。株式市場は金融相場から業績相場への移行プロセスに伴う中間反落を経験していると考えられます。

ただし、コロナ禍からの需要回復に追い付かない供給制約の改善次第でインフレ圧力の緩和が遅れる可能性はあります。この場合、金融政策の正常化プロセスに影響を与え、株式が一時的に荒れるリスクも考えられます。

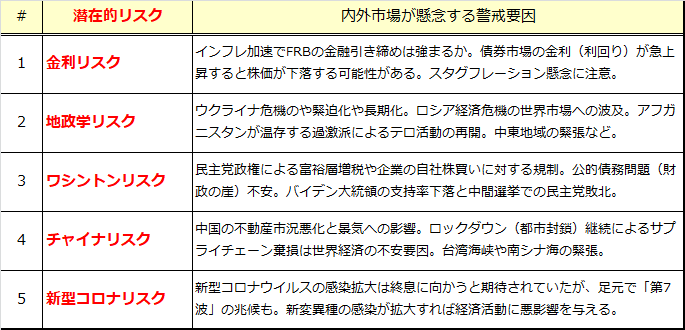

なお、株式市場を乱高下させる可能性のある「潜在的リスク要因」はインフレや金利リスクだけではありません。図表3は、2022年後半に向けて株価の押し下げ圧力につながりやすいリスク要因を一覧したものです。

どれも連想の域を出ない潜在的なリスク要因と言えますが、それぞれの事象が顕在化する場面では株価にいったんの調整を余儀なくさせる事態が警戒されます。

こうした潜在的リスク要因の影響度の大きさ次第では、2022年の米国株が2021年よりもボラティリティ(変動率)が高まる展開となる可能性は否定できません。

こうしたリスク要因をあらかじめ頭の片隅に置いておくことで、長期的な堅調トレンドを見越しながら機動的な「押し目買い」や「積み増し買い」に備えたいと思います。

<図表3>年後半に向けた潜在的リスク要因(一覧)

▼著者おすすめのバックナンバー

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

2022年4月1日:もう一つの円安メリット:円建てNYダウが最高値を更新!

2022年3月25日:ウクライナ危機でも米国株は急反発:利上げサイクルに耐えられる?

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)