![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2022年、中国株が弱含む局面は「買いのチャンス」か

したがって、2022年の中国株の見通しはかなり厳しいと言えますが、問題なのは中長期的な時間軸ではどうなのか? ということです。2022年内に成果が挙げられないとしても、後に大きな果実をもたらすのであれば、2022年相場で中国株が弱含む局面は「買いのチャンス」となり得ます。

確かに、中国当局は不動産投資を中心とする従来の成長モデルに限界を感じているのも事実です。例えば、「中国製造2025」といった政策にもあるように、中国はすでに次の経済成長の柱となる産業の育成に着手しています。

つまり、中国当局の介入は、目先の経済への悪影響を覚悟しつつも、不動産市場の歪みを解消して住宅価格を引き下げ、マネーや人的資源をハイテク産業や研究開発に振り向けて、持続可能な成長を実現するための荒療治を行っているという前向きな見方もできるわけです。

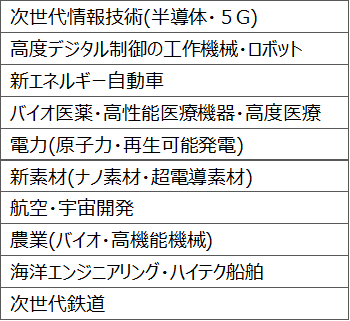

■(図3)「中国製造2025」の重点分野

であれば、上記の分野に属する銘柄やETF(上場投資信託)の購入は中長期的に見て、検討に値するかもしれません。

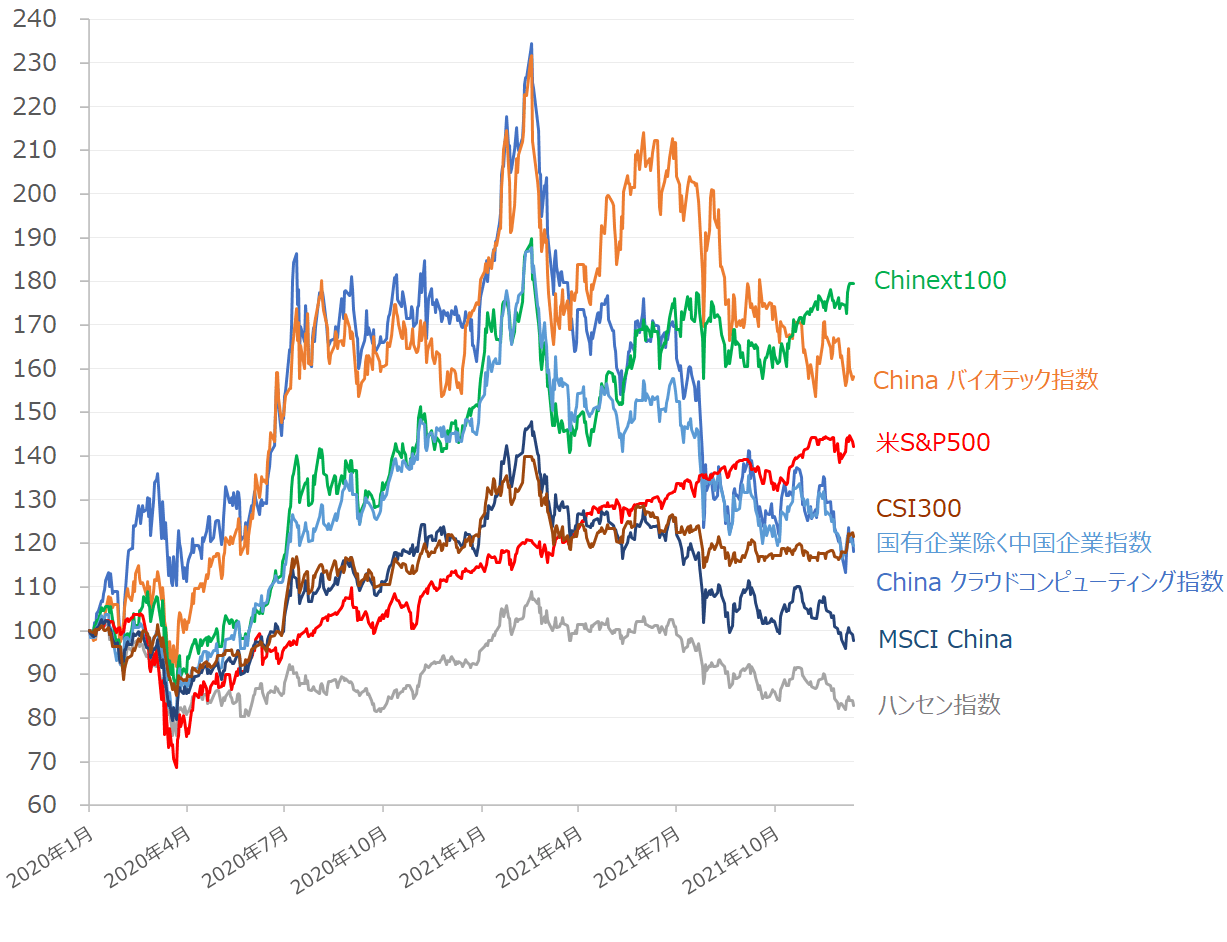

■(図4)中国関連の株価指数の値動き(2020年あたまを100とする)

上の図は、いわゆる「コロナ・ショック」が金融市場を揺さぶる前の2020年あたまを100とした、中国関連の株価指数と米S&P500を比較した指数チャートです。

2020年3月のコロナ・ショック以降の米S&P500種指数は順調に右肩上がりを描き、この2年弱の間に40%上昇させてきましたが、中国関連の株価指数については、(1)現在もS&P500を上回るパフォーマンスを見せているもの、(2)S&P500を上回っていたが、逆転されてしまったもの、(3)低迷がずっと続いているものなど、かなり値動きがバラバラであることが分かります。

また、ハンセン指数を除き、今年の2月時点ではすべてS&P500を上回っていましたので、それだけ中国株に対する見方が楽観ムードからリスクムードへと、意識が急速に強まったのかが感じられます。

今後も多くの指数の値動きが荒れそうな印象となっていますが、先ほども述べたように、現在の中国が「持続可能な成長を実現するための荒療治を行っている」という前提であれば、中国株の買いの好機という判断は「的外れ」ではないと言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)