![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

カプコン

1.ゲームソフト専業に改めて注目したい

家庭用ゲーム業界は、任天堂、ソニー、マイクロソフトのハードメーカー3社と、数多くのゲームソフト会社(ハードメーカーと契約して特定ハード用にゲームソフトを製作するサードパーティ)があります。

この巣ごもりの時期に、家庭用ゲームのビジネスモデルの欠陥が明らかになりました。ハードメーカー、サードパーティともに数多くの新規ユーザーを獲得する絶好のチャンスにハードの品不足に見舞われました。新型コロナによって部品生産や組立を行う海外工場が停止したこともありますが、より大きな問題は、ニンテンドースイッチもPS4も、任天堂、ソニーの1社のみが生産すること、ハードメーカーは他に転用が出来ない専用機について、在庫増加を恐れて生産計画を過少に見積もる傾向があるということです。ハード生産に柔軟性がないため、ハードメーカーもサードパーティも肝心な時に事業機会を失うことになりかねないのです。

2.パソコン市場が重要になってきた

事業機会を逃がさないようにするためにサードパーティが選択しているのが、ニンテンドースイッチ、PS4、XboxOne、パソコンへ同じソフトを移植する「マルチプラットフォーム戦略」です。近年、パソコンオンラインゲームやeSportsが盛んになってきたため、特にパソコンを重視するゲーム会社が増えています。カプコン、スクウェア・エニックス・ホールディングス、バンダイナムコホールディングスなど日本の大手ソフト会社もそうです。

パソコンゲーム市場はハードメーカーの制約がない⾃由な市場です。ハードメーカーに向けてソフトを製作して店頭で販売すると、ゲームソフトの卸価格の推定約30%を委託⽣産費などの名⽬でハードメーカーに徴収されます。ダウンロード販売の場合は売上⾼の約30%が販売⼿数料+ライセンス料としてハードメーカーに徴収されます。パソコン⽤ゲームソフトのダウンロードサイト「Steam」の場合でも、売上⾼の20〜30%がロイヤルティとして徴収されます(売上高が多いほどロイヤルティ比率が低下する)。

一方、知名度が上がって⾃社サイトでパソコンソフトが売れるようになると、新作販売の営業利益率が上がり(他社に⼿数料やロイヤルティを払う必要がない)、開発費を償却し終わった旧作のダウンロード販売の場合は、営業利益率はほぼ100%になります。

また、ゲーム用パソコンは複数のパソコンメーカーが生産しているため、品不足はほぼありません。インテルのパソコン用CPUが品不足になったことはありますが、競合するAMDが増産すること、ゲーム用パソコンに使われるハイエンドのCPUはインテル、AMDともに優先的に生産していることから、品不足は短期間で解消されています。

カプコンもパソコンゲーム市場とeSportsを重視してきました。その成果が業績に表れるようになってきました。

3.業績順調、巣ごもり特需とおぼしき需要が増加し、パソコン向けの比率も上昇

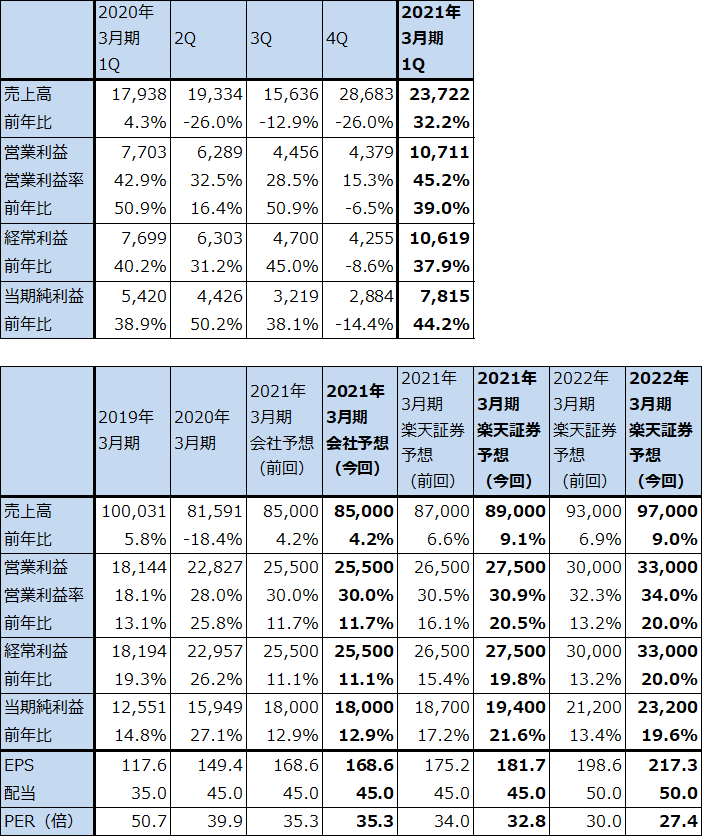

カプコンの2021年3月期1Q(2020年4-6月期)は、売上高237億2200万円(前年比32.2%増)、営業利益107億1100億円(同39.1%増)となりました。

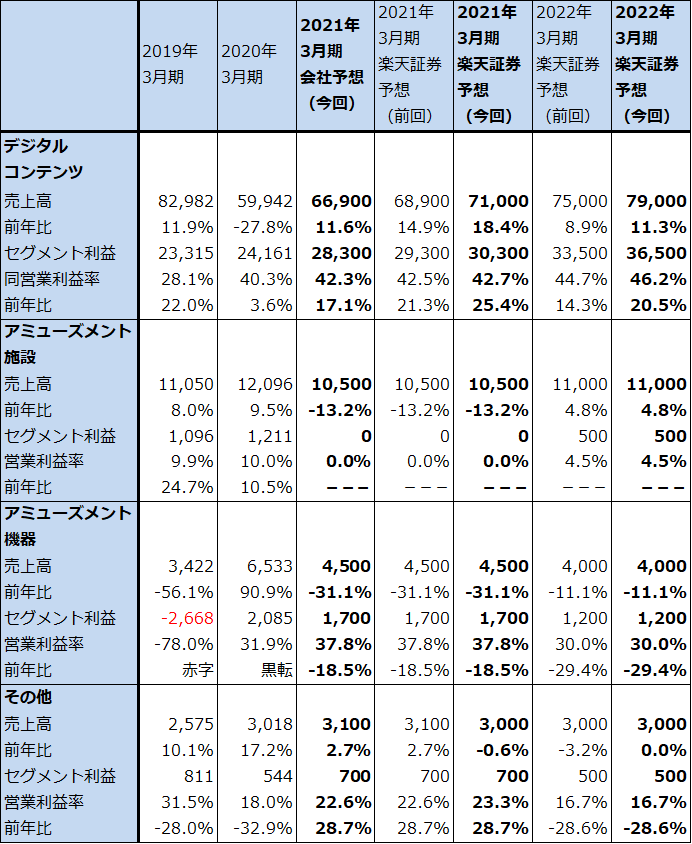

主力のデジタルコンテンツ事業では、「バイオハザード RE:3」(2020年4月発売)が260万本売れたほか、「モンスターハンターワールド:アイスボーン」(2019年9月発売、「モンスターハンターワールド」の有料追加コンテンツ)が65万本(累計約600万本)、「モンスターハンターワールド」(2018年1月発売)が40万本(累計約1600万本)と、新作とリピート販売が順調に伸びました。

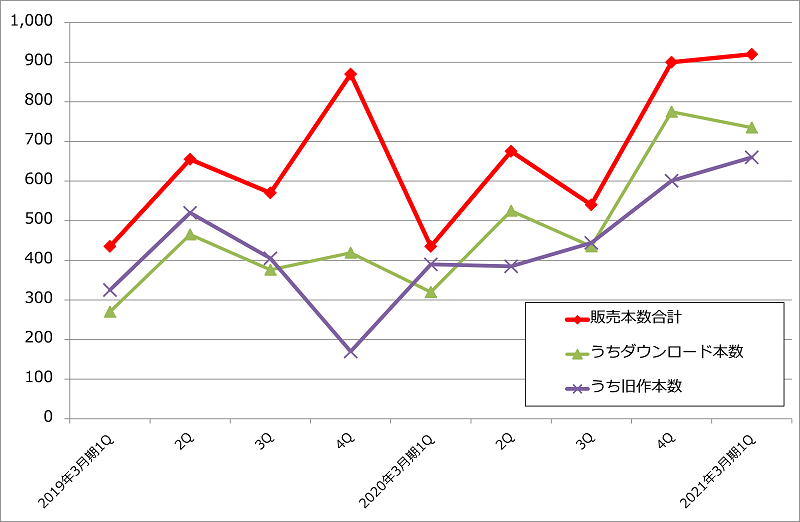

旧作販売も伸びました。今1Qの旧作販売は、660万本(前年比69.2%増)と好調でした。「モンスターハンター」シリーズ、「バイオハザード」シリーズの旧作のパソコン用が良く売れています。会社側は必ずしも巣ごもり消費の結果とは見ていないようですが、伸びた時期と伸び率の大きさを考えると、巣ごもり消費の影響が大きいと思われます。

この結果、家庭用ソフトのパソコン比率が1年前の約35%から約40%に上昇している模様です。また、旧作は採算の良いダウンロード販売で売れることが多く、この点でも業績に貢献しています。

今2Q以降も旧作のダウンロード販売が増加するならば、今期会社予想業績、売上高850億円(前年比4.2%増)、営業利益255億円(同11.7%増)は上方修正される可能性があります。また、今4Qにニンテンドースイッチ用に、「モンスターハンターライズ」を発売します。今期の楽天証券予想は、売上高890億円(同9.1%増)、営業利益275億円(同20.5%増)とします(前回予想から上方修正した)。

来期2022年3月期は、「バイオハザード ヴィレッジ(バイオハザード8)」が発売されると思われます。会社側は2021年中としていますが、来期に入ってからと予想されます。楽天証券では、2022年3月期を売上高970億円(同9.0%増)、営業利益330億円(同20.0%増)と予想します。引き続き順調な業績が予想されます。

なお、2023年3月期は「モンスターハンター:ワールド」次回作が発売される可能性があります。

表5 カプコンの業績

発行済み株数 106,750千株

時価総額 636,230百万円(2020/9/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

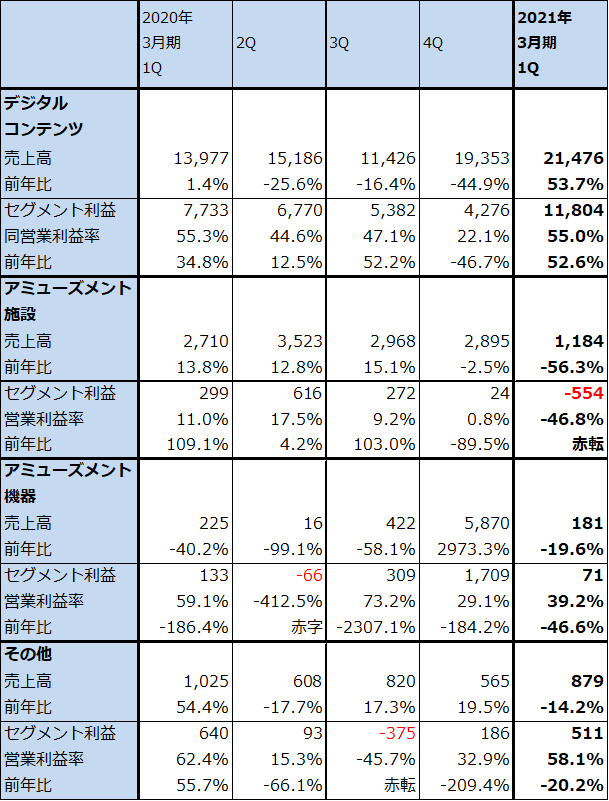

表7 カプコン:セグメント別損益(四半期ベース)

出所:会社資料より楽天証券作成

グラフ5 カプコン:コンシューマソフト販売本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:ダウンロード本数と旧作本数は重複する。

4.目標株価を引き上げる

今後6~12カ月間の目標株価を、前回の4,900円から今回は7,200円に引き上げます。2022年3月期の楽天証券予想EPS 217.3円に、成長率を考慮した想定PER30~35倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:任天堂(7974)、ソニー(6758)、カプコン(9697)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)