![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

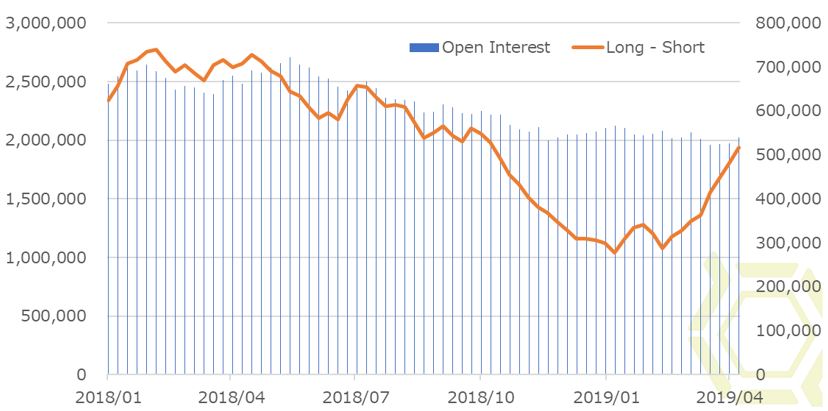

取組高の状況やサヤ構造

WTI(ウエスト・テキサス・インターミディエート)の取組高は年明け以降、目立った変動がない。しかし、大口投機家(ファンド筋)の買い越し幅は大幅に増加している。1月8日時点の買い越し幅は約28万枚だったが、4月9日時点では50万枚を超えてきている。買いポジションと売りポジションの合計は70万枚ほどで、こちらは年初からほとんど変わっていない。取組の増減が小さく、ファンド筋の売り買いのポジションの増減もわずかである中、買い越しを相当強めているということは、玉の回転を速めつつ積極的な片張りに動いているということになる。

他の商品などでヘッジしている面もあるが、WTIに限っていうならば、リスクを背負ってまでも積極的に買いで臨んでいるともとれる。昨年の買い越し幅のピークが70万枚超えだったことを踏まえると、まだまだ買い姿勢を貫く可能性もあるが、当時の売り買いポジションの合算は90万枚を超えていたので、現在の方がリスク度の高いスタンスで臨んでいることになる。玉が大きく回転している可能性も高く、高値での買いポジションも相当量あるのではないかと推測。そうなると、下げ局面では手仕舞い売りに拍車がかかりやすくなるため注意したいところ。

ファンド筋の買い越し幅とオープンインタレスト(未決済のポジション)

出所:CFTCのデータを基にクリークス作成

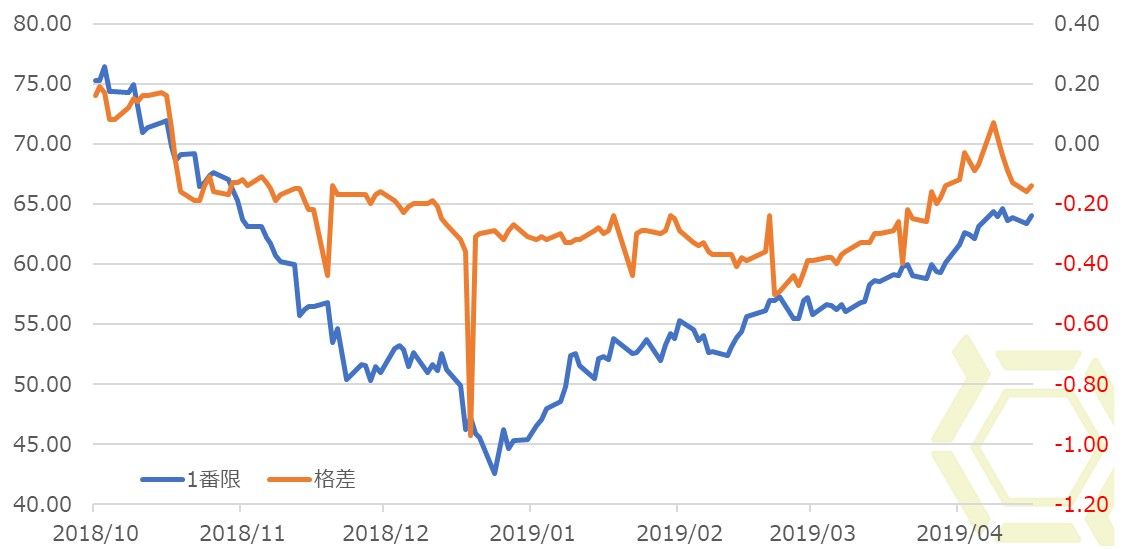

OPECの減産などにより、供給量が減少していることで、サヤの構造に変化が出ている。納会日にはイレギュラーな動きとなり、上下にブレることがある点を除くと、コンタンゴ(期近安期先高の状態)にあるWTIの1番限と2番限の格差(1番限マイナス2番限)は縮小傾向にあり、時にバックワーデーション(期近高期先安)となるケースも出始めた。

コンタンゴの状態は需給緩和感が強く、バックワーデーションの状態は需給に引き締まり感がある。昨年10月はバックワーデーションで、どちらかといえばモノ不足だったが、11月以降はコンタンゴに転じ、どちらかといえばモノ余りの状態に陥っていた。足元の需給が引き締まってモノ不足の状態にある訳ではないが、需給面で市場均衡に向かう強めの材料が多かったこともあり4月に入るとバックワーデーションとなる局面も出てきている。

価格を決定する売買は市場参加者によって行われるため、バックワーデーションにあるかコンタンゴにあるかによって、市場参加者の思惑が強めに向いているのか、弱い方向に向いているのかを推し量ることが可能となる。足元はフラット近辺までコンタンゴが縮小しており判断が極めて難しい。これは市場参加者の気迷い感を表しているとも言えよう。今後、どちらに振れていくのか、注意する必要がある。本格的にバックワーデーションとなるようであれば上昇トレンドは続くと判断して良いだろう。

WTIの1番限の価格、1番限と2番限の格差

注:右軸の格差は、0を下回るとコンタンゴ、0を上回るとバックワーデーション

出所:クリークス作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)