![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

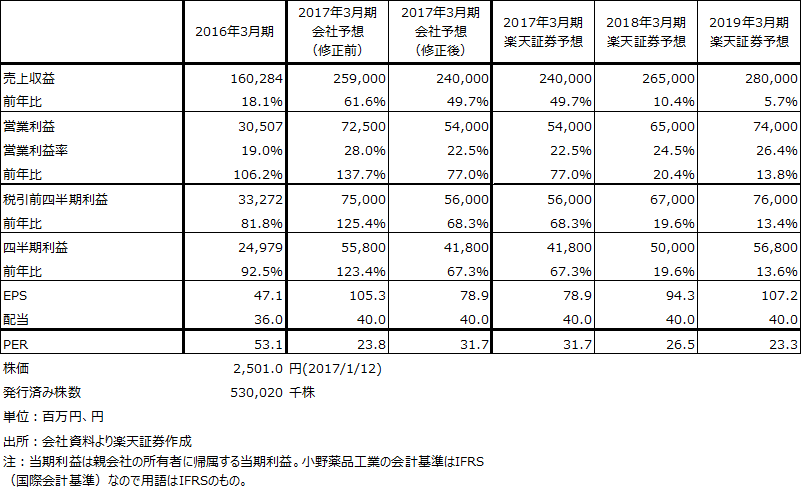

6.小野薬品工業の業績予想と投資判断

楽天証券では、1月13日付けで小野薬品工業のアナリストレポートを発行しました。詳細はそれをご覧いただきたいのですが、業績予想は表2の通りです。目標株価レンジは昨年7月時点の5,800~6,000円から3,300~3,500円に修正しますが、投資判断は「A」を維持します。

楽天証券では、オプジーボの値下げが2018年4月から2020年4月まで年率25%で続くと想定していますが、投与人数の拡大も続くため、2018年3月期は前年比20.4%増、2019年3月期は13.8%増の営業増益を予想しています。

私はオプジーボの優位性が崩れるとは今のところ考えておらず、特に国内は先行して値下げしたことによって医師、病院への普及が進むと考えています。そのため、2018年3月期予想EPS 94.3円にPER35~40倍をかけて目標株価レンジを出しました。日本でも海外でも有力新薬を持つ製薬メーカーのPERは低くありません。小野薬品工業の場合、昨年からの薬価騒動と業績下方修正のために、割安になっていると思われます。株価には一定の戻りが期待できると思われます。

表2 小野薬品工業の業績

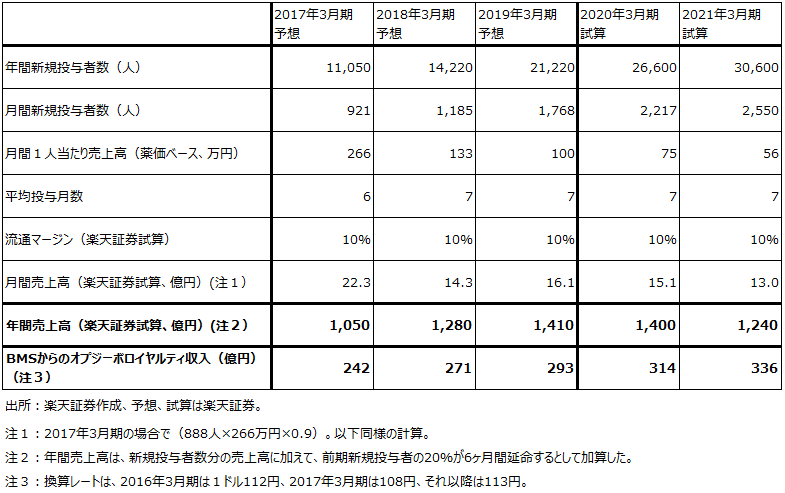

表3 オプジーボの売上高予想と前提

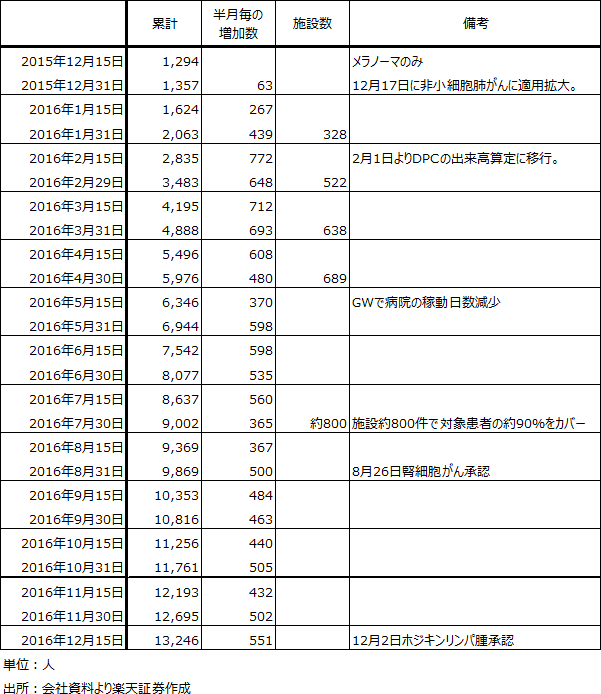

表4 小野薬品工業:オプジーボの累計投与人数

7.日本の製薬メーカーのがん領域開発動向:大日本住友製薬など

日本の製薬メーカーの間で、がん領域での活動が活発になっています。新しい作用機序による新薬開発や免疫チェックポイント阻害剤と他のがん治療薬との併用試験が活発になっています。この1社として、大日本住友製薬の動きが注目されます。

大日本住友製薬は、がん幹細胞性阻害剤「ナパブカシン」(開発コードBBI608)を開発中です。がん再発の原因となる「がん幹細胞」を叩く薬です。ナパブカシンの「胃または食道胃接合部腺 がん」向け(パクリタキセルとの併用)を2019年3月期に 米国、日本で申請する計画で、現在フェーズⅢが進行中です(当初計画では2018年3月期に申請予定だったが延期した)。また、オプジーボ、ヤーボイ、キイトルーダとの併用試験(アメリカ)がフェーズⅠの段階にあります。

大日本住友製薬では、今の収益源である統合失調症薬「ラツーダ」の特許がアメリカで2019年1月に切れます。この「ラツーダクリフ」を回避するために、新薬ポートフォリオを強化しています。2012年に買収したボストン・バイオメディカルが開発中のナパブカシンだけでなく、サンバイオと共同開発している慢性期脳梗塞治療薬「SB623」(アメリカ、現在フェーズⅡb)、ヘリオス+理化学研究所と共同開発している加齢黄斑変性治療薬(日本、現在臨床研究)に対して、各々2021年3月期承認目標で取り組んでいます。今の主力である精神神経領域から、再生医療、がん領域に事業範囲を拡大する計画です。

ただし、この計画は遅れ気味で、ナパブカシンの申請は1年遅れ、サンバイオとヘリオス+理研とのプロジェクトも当初の2020年度承認目標は難しく、計画が1~2年遅れる可能性が出ています。

そこで、新たな買収を始めています。2016年12月21日付けでアメリカのトレロ・ファーマシューティカルズ買収を発表しました。買収価額は2億ドル(約236億円)で、開発の進捗と上市後の販売に対してマイルストンを支払う契約です。トレロ社では、急性骨髄性白血病(AML)治療薬「alvocidib」のフェーズⅡが終了したところであり、AMLのバイオマーカー陽性患者に対するフェーズⅡ試験も進行中です。後者については、最速で2019年3月期のアメリカでの申請を計画しています。

この他にも、1つ以上の買収案件を抱えている模様です。2020年3月期はラツーダクリフによる業績悪化を免れない可能性がありますが、その後は新薬ポートフォリオががん領域、再生医療の両方で充実してきたため、業績回復→再成長が期待できると思われます。

この他では、エーザイが「レンビマ」と「キイトルーダ」の併用試験(フェーズⅠb/Ⅱ)を腎細胞がん、メラノーマ、非小細胞肺がんなどで実施中です。「ハラヴェン」と「キイトルーダ」との併用試験(転移性トリプルネガティブ乳がん)もフェーズⅠb/Ⅱの段階です。いずれも2021年3月期以降の上市を目指しています。

本レポートに掲載した銘柄

小野薬品工業(4528)、大日本住友製薬(4506)、サンバイオ(4592)、ヘリオス(4593)、エーザイ(4523)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)