本レポートに掲載した銘柄

小野薬品工業(4528)、大日本住友製薬(4506)、サンバイオ(4592)、ヘリオス(4593)、エーザイ(4523)

特集:薬品株

今回は薬品株を取り上げます。小野薬品工業のオプジーボを巡る動きを概観し、最近の日本の製薬メーカーのがん領域での動きを見て行きます。

1.オプジーボの薬価が2017年2月1日から半値になる

昨年11月に決まったように、2017年2月1日から小野薬品工業の免疫チェックポイント阻害剤「オプジーボ」の薬価が50%切り下げられます。これに伴い小野薬品工業は、2017年3月期業績見通しを下方修正しました(会社予想営業利益は725億円→540億円に下方修正された)。会社側は明言していませんが、顧客である病院の在庫評価損を吸収するために、昨年12月から今年1月にかけて先行して仕切り価格を引き下げていると思われます。

今回の値下げはあくまでも異例のことであり、2018年4月の定時の薬価改定時には、オプジーボについては今回の薬価引下げがなかったものとして薬価を算定して、もし改めて算定した引下げ率が50%を超える場合は、50%以上の部分を2018年4月の薬価引下げ率とすることになります。また、日本政府は今年から新たな薬価制度の検討を行うことになりました。

2.オプジーボの最初の薬価が高過ぎたのではないか

厚生労働省が決めたオプジーボの最初の薬価がそもそも高過ぎたのではないかという意見が、今の日本の薬品・バイオ業界の多数意見と思われます。オプジーボの最初の薬価、オプジーボ点滴静注100mgで729,849円/瓶という価格が高額に過ぎたというものです。この価格は、メラノーマの患者数が470人と少ないことと、オプジーボの革新性を評価して設定されました。また文芸春秋2016年5月号の本庶京都大学名誉教授と立花隆氏との対談によれば、PDMA(医薬品医療機器総合機構)の小野薬品工業への「応援」によってかさ上げされた模様です。具体的にはオプジーボの営業利益率は平均的な営業利益率よりも60%増しになるように計算されています。

ところが、この最初の薬価(メラノーマ向け、2014年9月に薬価収載、2017年1月までの薬価)が決まる段階で、小野薬品工業とブリストル・マイヤーズ スクイブ(BMS)は非小細胞肺がんの臨床試験を進めており、いずれは申請→承認・適応拡大に向かうことがある程度見えていました。非小細胞肺がん向けが承認された段階で、投与患者数に対して非常に高い価格になってしまうことがほぼわかっていたと思われます。従って、厚生労働省の薬価のつけ方に問題があったと考えざるを得ないのです。

また後述のように、アメリカと比べてもかなり高い価格になってしまいました。

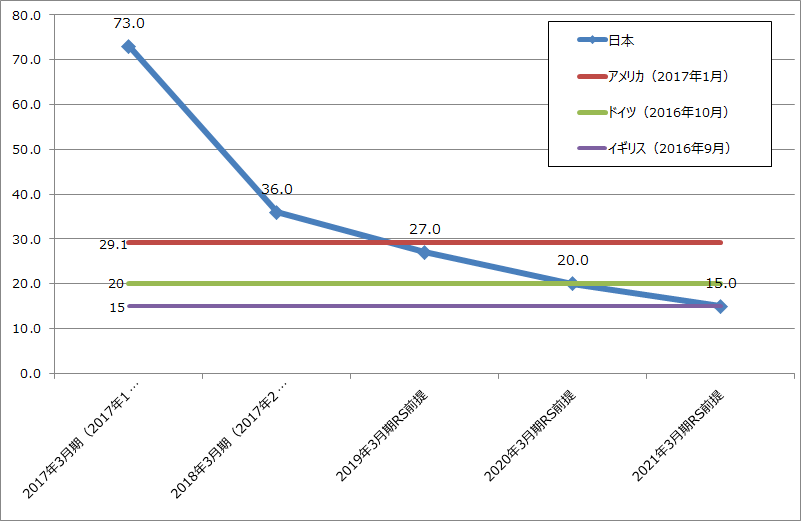

グラフ1 オプジーボ価格の国際比較

(単位:万円/100mg瓶、出所:RS前提は日本のオプジーボ薬価の楽天証券業績予想の前提、アメリカは価格比較サイトの価格を1ドル=116円で換算。ドイツは塩崎答弁、イギリスは全国保険医団体連合会)

3.オプジーボの値下げはおそらく続くだろう

2018年4月に定時の薬価改定があります。また、今の日本政府、厚生労働省は毎年薬価改定と、期中に適応拡大があった医薬品については最大年4回の薬価改定を検討しています。今回のオプジーボの値下げに至る経緯、日本政府の強引なやり方を見ると、日本政府の薬価全体、譲っても高額医薬品の薬価に対する引下げ意欲はかなり強いと考えざるを得ません。少なくとも高額医薬品の毎年薬価改定が実現する可能性は高いと思われます。

一方で、厚生労働省は薬価を決めるときに、コストパフォーマンス評価(薬価に対して薬の効き方を評価する)の検討を進めています。

2018年4月以降の薬価改定は、毎期の適応拡大、外国価格との比較とコストパフォーマンス評価の組み合わせになると思われます。オプジーボの価格はまだ下がり続けると思われます。理由は、アメリカとの価格差がまだあること、欧州のオプジーボ価格に対して相当な開きがあるからです。

参考までに各国の医療制度を簡単に比較すると、アメリカは自由診療が原則で、州単位の公的保険と個人や企業が加入する民間保険で足りない部分をカバーする仕組みです。日本は基本的には健康保険とその自己負担分で賄い(国民皆保険)、健康保険の赤字を税金で補填します。更に足りない部分は個人が加入する民間医療保険でカバーする仕組みです。

これに対してイギリスの医療制度では、税金で医療費の大半を賄います。足りない部分は個人が入る民間保険でカバーします。医療財源の制約が厳しいため、高額医薬品の予算は少なくなり、コストパフォーマンスの評価や、製薬メーカーに求める値引きが厳しくなります。

そのため、日本で承認されている医薬品でもイギリスでは公的制度で使用できない場合があります。また、高額医薬品が使える場合でも、予算上の投与可能人数が少なく、使えない患者が出る場合もあるようです。このことは、がんのような深刻な病気では深刻な問題になる場合があります。

このように、イギリスの医療制度は日本とは全く異なる発想で作られているため、その制度の下で形成された薬価を日本の薬価と比べるのは無理があります。

また、イギリスのような制度では製薬メーカーの開発意欲は上がりません。実際に、大手製薬メーカーが新薬を申請→上市しようとするのは、まずアメリカです。薬価引下げの姿勢を示した2017年1月11日のトランプ発言の後でも、製薬メーカーのアメリカ優先の姿勢は変わらないと思われます。

日本における薬価の議論を展望すると、これは全くの私見ですが、日本のオプジーボ薬価約73万円(2017年1月まで、100mg瓶1瓶当たりの価格)に対して、アメリカ約30万円、イギリス約14万円、約ドイツ20万円(いずれも、2016年10月6日の参議院予算委員会での塩崎厚生労働大臣の答弁より)という数字が出ています。これらの数字とこれまでの薬価に関する中医協(中央社会保険医療協議会)や国の経済財政諮問委員会での議論から考えて、イギリスとドイツの中間か、イギリスの価格が中期的な目標になり、それにコストパフォーマンス評価を加味するという議論が形成されていくのではないかというのが私の見方です。「数字」が出ている場合、その数字が目標になってしまうことは、議論の過程であり得ることだと思われます。

このように考えていくと、オプジーボは2018年4月以降毎年値下げされると考えたほうがよいと思われます。

4.薬品・バイオ業界への影響

オプジーボの薬価について、小野薬品工業には何の責任もありません。日本の薬価は厚生労働省が決めており、製薬メーカー側に決定権はありません。製薬メーカーが日本で事業をしようというのであれば、国が決めた薬価制度と厚生労働省が決めた薬価を受け入れるしかないのです。

ところが、明らかに割高な価格を設定させられて、それが高すぎると分った途端に今度は大幅値下げになり、制度が全く異なる欧州での価格との比較まで出てくるとなると、日本に新薬を投入しようという製薬メーカーの開発意欲が大きく阻害されることになるかもしれません。また、高額医薬品の中には再生医療等製品(再生医療をベースにした医薬品、医療用製品)も含まれますが、これが次のターゲットになる可能性もあります。各種報道を見ると、日本の医薬品開発現場の士気低下と、再生医療が次の値下げターゲットになりかねないことを危惧する報道が見られます。

ただし、日本の薬価制度では、赤字になるまで薬価を引き下げることはありません。実際に赤字になった場合は、薬価を引き上げて黒字にする例があります。このような状況で、新薬開発意欲が萎えると、先行した製薬メーカー、がん領域では小野薬品工業の立場が有利になると思われます。

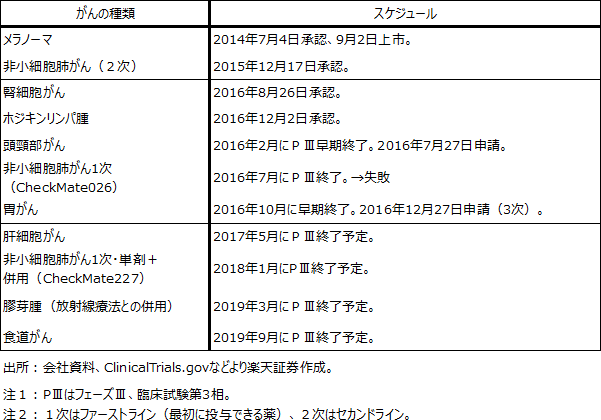

5.注目される臨床試験

小野薬品のこれまでの臨床試験で失敗したのは、非小細胞肺がんファーストライン(オプジーボ単剤)で、PD-L1発現率5%以上の患者を対象としたCheckMate026試験だけです。大きな失敗ではありますが、非小細胞肺がんファーストライン向けではCheckMate227試験が継続しています。こちらのほうが併用試験でもあり重要です。また、他のがんへの試験は今のところ全て成功しています。

CheckMate227

CheckMate227試験は、BMSが主導する国際共同治験であり、非小細胞肺がんファーストラインの試験です。現在フェーズⅢです。

この試験は、オプジーボ単剤と、オプジーボと他剤との併用を比較する試験です。即ち、

●オプジーボ単剤

●オプジーボ+ヤーボイ

●オプジーボ+カルボプラチン(一般名)、シスプラチン(同)、ゲムシタビン(同)、ペメトレキセド(同)のいずれかの併用

●ゲムシタビン+シスプラチンまたはゲムシタビン+カルボプラチン(扁平上皮がんの場合)、ペメトレキセド+シスプラチンまたはペメトレキセド+カルボプラチン(非扁平上皮がんの場合)

の組み合わせを比較します。特徴は、併用剤として免疫チェックポイント阻害剤のヤーボイだけでなく、非小細胞肺がんの治療で一般的に使われている化学療法剤(カルボプラチン、シスプラチン、ゲムシタビン、ペメトレキセド)が採用されていることです。また、オプジーボ+ヤーボイの併用はPD-L1発現率1%以上の患者が対象となりますが、オプジーボ+ヤーボイ、オプジーボ+化学療法剤の比較ではPD-L1が発現していない患者が対象になります。

オプジーボが既存の標準薬との併用でより効くのであれば、他のがん種にも応用できる可能性があると思われます。低コストで奏効率等の数値を上げることができることになります。

ClinicalTrials.govに記載されているCheckMate227試験の期間は2015年8月~2018年1月です。今後の進捗が注目されます。

初発のMGMT(腫瘍内O-6-メチルグアニンDNAメチルトランスフェラーゼ)非メチル化成人膠芽腫患者を対象に、放射線療法をそれぞれ併用し、ニボルマブとテモゾロミドを比較する無作為化第3相非盲検試験

小野薬品工業とBMSの共同試験であり、膠芽腫(こうがしゅ)に対するオプジーボと放射線療法との併用試験です。現在フェーズⅢで、試験期間は2016年1月~2019年3月です。

膠芽腫は、脳の神経細胞を支える神経膠細胞が腫瘍化したもので、悪性の腫瘍です。放射線療法には、放射線を照射した場所から離れたところにあるがんが縮小する現象が観察されています。これを放射線のアブスコパル効果と呼びます。放射線照射によって破壊されたがん細胞から放出されるがん抗原によって活性化された細胞障害性T細胞が、全身を巡ってがん細胞を攻撃するという仕組みです。この仕組みをオプジーボとの併用によって強化しようとするものです。この試験も既存の放射線治療との併用ですから、成功すれば低コストで奏効率や生存期間を延長することが可能になると思われます。

キイトルーダの脅威

一方で、メルクの「キイトルーダ」がオプジーボにとって脅威になりつつあります。これまでのキイトルーダのメラノーマ向け、非小細胞肺がん向けは、PD-L1発現率50%以上という制約があったため、たとえファーストラインであっても、投与患者数はオプジーボに比べて限られていました。

ところが、メルクはPD-L1発現率の制限がないキイトルーダと化学療法剤との併用療法(非小細胞肺がんファーストライン)をFDA(アメリカ食品医薬品局)に申請し、2017年1月10日付けで受理されました。2016年11月にフェーズⅡが終了したKEYNOTE-021試験をベースにして申請しました。2017年5月10日までにFDAが可否を決めます。これが承認されると、アメリカではオプジーボに対して脅威となる可能性があります。小野薬品工業が受け取るBMSからのロイヤルティにも影響が出る可能性もあります。

ただし日本では、今年2月にキイトルーダが薬価収載されると思われますが、非小細胞肺がんについてはセカンドラインからのスタートになります。また、キイトルーダ上市後にファーストラインが承認されたとしても、今の高価格では既存薬を早期に置き換えることは難しいと思われます。厚生労働省はオプジーボ、キイトルーダなどの高額医薬品の使用について最適使用ガイドラインを策定中であり、価格が十分下がるまでは厳格な使用基準が適用されると思われるからです。

ここでも、BMS=小野薬品が進めているCheckMate227試験が重要になります。この試験が成功すれば、キイトルーダに対して十分対抗できると思われます。

表1 オプジーボの臨床試験スケジュール(主なもの)

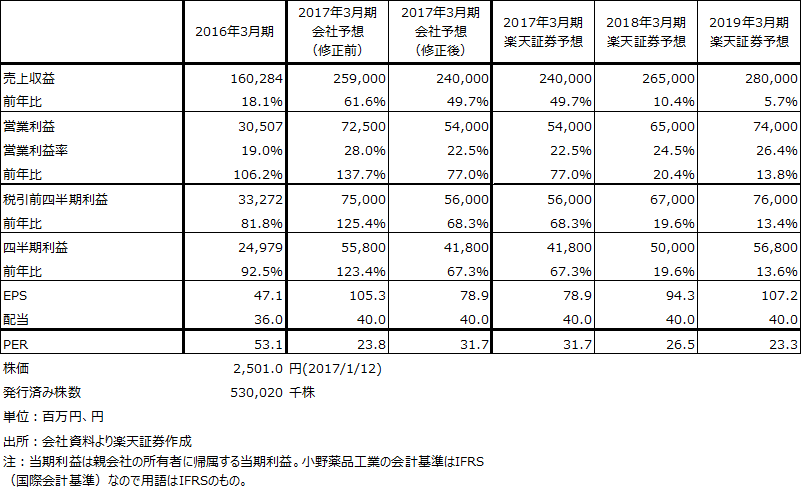

6.小野薬品工業の業績予想と投資判断

楽天証券では、1月13日付けで小野薬品工業のアナリストレポートを発行しました。詳細はそれをご覧いただきたいのですが、業績予想は表2の通りです。目標株価レンジは昨年7月時点の5,800~6,000円から3,300~3,500円に修正しますが、投資判断は「A」を維持します。

楽天証券では、オプジーボの値下げが2018年4月から2020年4月まで年率25%で続くと想定していますが、投与人数の拡大も続くため、2018年3月期は前年比20.4%増、2019年3月期は13.8%増の営業増益を予想しています。

私はオプジーボの優位性が崩れるとは今のところ考えておらず、特に国内は先行して値下げしたことによって医師、病院への普及が進むと考えています。そのため、2018年3月期予想EPS 94.3円にPER35~40倍をかけて目標株価レンジを出しました。日本でも海外でも有力新薬を持つ製薬メーカーのPERは低くありません。小野薬品工業の場合、昨年からの薬価騒動と業績下方修正のために、割安になっていると思われます。株価には一定の戻りが期待できると思われます。

表2 小野薬品工業の業績

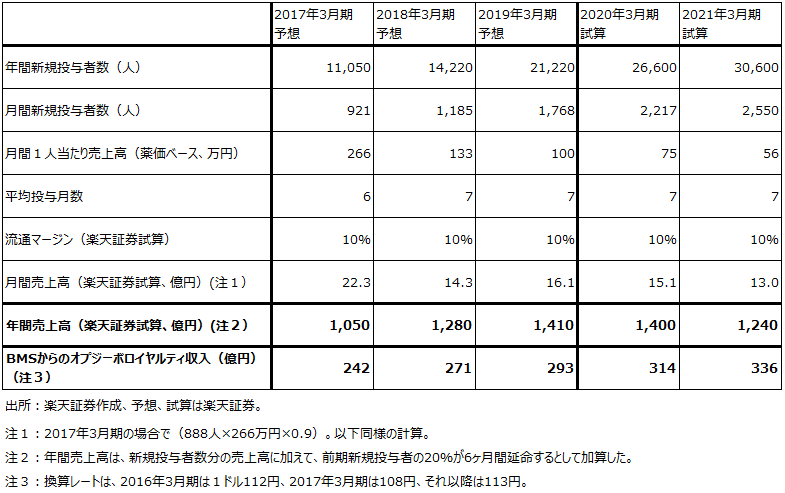

表3 オプジーボの売上高予想と前提

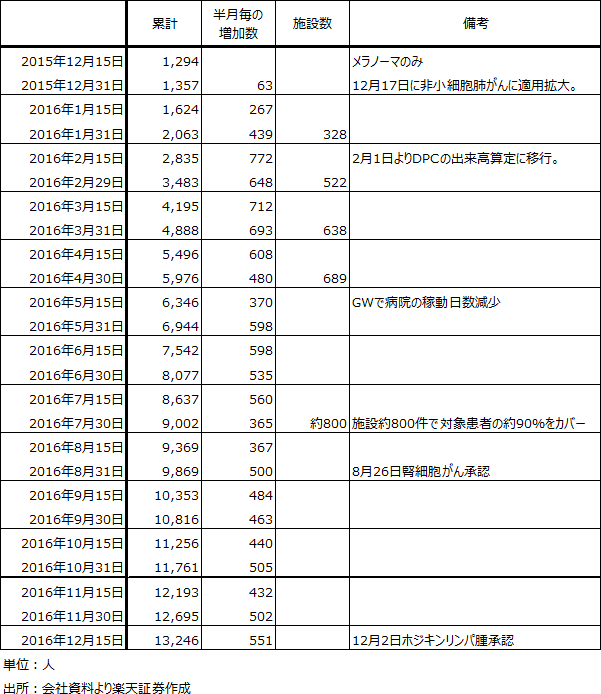

表4 小野薬品工業:オプジーボの累計投与人数

7.日本の製薬メーカーのがん領域開発動向:大日本住友製薬など

日本の製薬メーカーの間で、がん領域での活動が活発になっています。新しい作用機序による新薬開発や免疫チェックポイント阻害剤と他のがん治療薬との併用試験が活発になっています。この1社として、大日本住友製薬の動きが注目されます。

大日本住友製薬は、がん幹細胞性阻害剤「ナパブカシン」(開発コードBBI608)を開発中です。がん再発の原因となる「がん幹細胞」を叩く薬です。ナパブカシンの「胃または食道胃接合部腺 がん」向け(パクリタキセルとの併用)を2019年3月期に 米国、日本で申請する計画で、現在フェーズⅢが進行中です(当初計画では2018年3月期に申請予定だったが延期した)。また、オプジーボ、ヤーボイ、キイトルーダとの併用試験(アメリカ)がフェーズⅠの段階にあります。

大日本住友製薬では、今の収益源である統合失調症薬「ラツーダ」の特許がアメリカで2019年1月に切れます。この「ラツーダクリフ」を回避するために、新薬ポートフォリオを強化しています。2012年に買収したボストン・バイオメディカルが開発中のナパブカシンだけでなく、サンバイオと共同開発している慢性期脳梗塞治療薬「SB623」(アメリカ、現在フェーズⅡb)、ヘリオス+理化学研究所と共同開発している加齢黄斑変性治療薬(日本、現在臨床研究)に対して、各々2021年3月期承認目標で取り組んでいます。今の主力である精神神経領域から、再生医療、がん領域に事業範囲を拡大する計画です。

ただし、この計画は遅れ気味で、ナパブカシンの申請は1年遅れ、サンバイオとヘリオス+理研とのプロジェクトも当初の2020年度承認目標は難しく、計画が1~2年遅れる可能性が出ています。

そこで、新たな買収を始めています。2016年12月21日付けでアメリカのトレロ・ファーマシューティカルズ買収を発表しました。買収価額は2億ドル(約236億円)で、開発の進捗と上市後の販売に対してマイルストンを支払う契約です。トレロ社では、急性骨髄性白血病(AML)治療薬「alvocidib」のフェーズⅡが終了したところであり、AMLのバイオマーカー陽性患者に対するフェーズⅡ試験も進行中です。後者については、最速で2019年3月期のアメリカでの申請を計画しています。

この他にも、1つ以上の買収案件を抱えている模様です。2020年3月期はラツーダクリフによる業績悪化を免れない可能性がありますが、その後は新薬ポートフォリオががん領域、再生医療の両方で充実してきたため、業績回復→再成長が期待できると思われます。

この他では、エーザイが「レンビマ」と「キイトルーダ」の併用試験(フェーズⅠb/Ⅱ)を腎細胞がん、メラノーマ、非小細胞肺がんなどで実施中です。「ハラヴェン」と「キイトルーダ」との併用試験(転移性トリプルネガティブ乳がん)もフェーズⅠb/Ⅱの段階です。いずれも2021年3月期以降の上市を目指しています。

本レポートに掲載した銘柄

小野薬品工業(4528)、大日本住友製薬(4506)、サンバイオ(4592)、ヘリオス(4593)、エーザイ(4523)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。