![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.自動運転の諸問題

自動運転技術はごく一握りの企業にしか出来ない高度技術というわけではありません。車は地図と交通ルールに従って道路を走るもので、未開地を自動運転で走るわけではないのです。簡単ではありませんが、多くの自動車メーカーや一定規模以上の自動車部品メーカー、半導体メーカー、電子部品メーカーにとっては、自動運転システムそのものや重要部品は十分開発可能でビジネスになりうるものです。

ただし、自動運転は、人の命を預る自動車に関わる分野だけに、様々な問題、課題を抱えています。

1)自動運転でも事故は起こる

自動運転では交通事故が今の数分の1以下に減ると思われます。ただし、交通事故自体がなくなるとは考えられません。以下のようなケースが問題になると思われます。

- 悪意のドライバーが運転する高性能車が、性能が低い自動運転車に突っ込んできた時、回避不能。

- 渋滞中の追突、玉突きも回避不能。

- 完全自動運転車と半自動運転車(レベル2,3)、手動運転車(レベル1と完全手動運転)が混ざって道路を走っている場合に事故が起きやすい?

- レベル2、3で運転手は緊急時に迅速に行動できるのか?

2)完全自動運転における「悪魔の選択」の問題。

完全自動運転では、回避できそうにない、死亡事故になるような状況での動作を、コンピュータや人工知能にどうプログラミングするのかという問題が発生すると言われています。例えば、走行中、子供が前に飛び出した。左の歩道は高齢者、対向車線と後続は大型トラックが迫っている、という状況です。これは倫理的な問題と事故が起きた後の法律の問題を引き起こすと思われます。

3)ハッキングのリスク

自動運転車は完全電子化されるためハッキングのリスクが大きくなります。そのため、二重三重の防護が必要になります。例えば、主要回路をセキュリティ用回路で多重化防護する必要がありますが、これには有形無形のコストがかかります。

4)交通事故の責任の所在は?

レベル1~3では運転手の関与が必要になるので、交通事故の責任主体はまず運転手になります。後は、交通法規や警察、裁判所が最終的に誰の責任(罪)と認めるかです。

一方で、完全自動運転車の責任主体が誰になるのは、あいまいです。ハンドルが付いていない完全自動運転車がシステム不良などによって事故を起こしたとき、自動車メーカー、車の所有者、自動運転システムの開発会社のいずれかが責任主体になると思われますが、法的な責任主体が決まるまで誰の責任になるのかは今の時点では不明です。ハンドルが付いて運転可能な完全自動運転車ではもっとややこしいことになるかもしれません。完全自動運転モードを選択した運転手や所有者の責任が問われる可能性がないわけではないからです。この問題の解決には、完全自動運転時代に合わせた新しい交通ルール、法律と、交通事故が起こった場合の判例の積み上げが必要でしょう。

完全自動運転車は2020年以降順次発売されると思われますが、それが社会の中で定着するにはある程度時間がかかる可能性があります。

5.自動運転関連銘柄

自動運転関連銘柄は、自動車メーカー、自動車部品メーカー、半導体メーカー、電子部品メーカー、カーナビメーカー、IT企業、地図会社など多種多様です。主な企業を挙げると下のようになります。

日本企業では、デンソー、アイシン精機、ルネサス エレクトロニクス、日立製作所、クラリオン、パイオニア、アルパイン、富士ソフト、SCSK、ゼンリン、アイサンテクノロジー、アーム(ソフトバンクグループ)、ZMP(未上場)、ディー・エヌ・エー、ソニーなどです。

世界市場では、コンチネンタル、ボッシュ、モービルアイ、エヌヴィディア(パソコン用画像処理半導体から自動運転用の画像処理半導体に進出)、NXPセミコンダクターズ(世界最大の車載用半導体会社)などの名前が挙がります。

ここでは、自動運転関連システムを既に特定の自動車メーカー、大手自動車部品メーカーに販売している会社に絞ってコメントします。自動運転に限らず自動車部品ビジネスは、よほど特別な技術力を持つ会社でない限り、かなり大きな資本力が必要になります。特に、特定の部品やソフトウェアではなく、セットを完成車メーカーに納入する場合は、技術だけでなく資本力の勝負になります。これは自動車部品の製品サイクルが約5年(新車サイクルが約5年)と長く、その間次の新車に向けての研究開発と設備投資が必要になるためです。また、完成車メーカーも部品メーカーも、タカタのエアバッグ問題のような人命に関わる重大事故が起こったときの補償を考えなければならないためです。自動運転の世界市場で、自動車部品世界ランキング1~3位のボッシュ、デンソー、コンチネンタルが目立つのは、このような理由もあると思われます。

デンソー

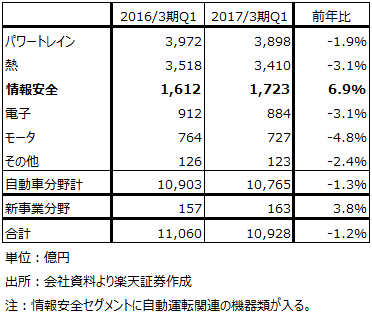

世界2位の自動車部品メーカーです。トヨタ自動車の系列ピラミッドの筆頭です。自動車用電装品の技術力には定評があります。売上高の44.9%(2017年3月期1Q)がトヨタグループですが、残りは日系から外資系まで幅広く自動車メーカーに販売しています。扱う製品も、エアコン、ラジエーター、エンジンコントロールユニット、HVシステムなど、電気・電子系製品中心に広い範囲にわたっています。

2017年3月期約1,000億円の自動運転関連事業(ミリ波レーダー、画像センサーなど)を、2021年3月期に1兆円(ADAS、自動運転システム、車間通信、路車間通信システムなど)にする計画です。自動運転関連は研究開発が先行しているため今は赤字ですが、2019年3月期の収支均衡を目指しています。日本における自動運転関連の中核銘柄といってよい銘柄です。

なお、トヨタ自動車とスズキとの提携交渉入りについては、提携が実現するとデンソー、アイシン精機の様なトヨタ系部品メーカーにとって大きなビジネスチャンスが生まれると思われます。例えば、スズキのインド子会社マルチ・スズキでは、インドの所得水準の向上に合わせて販売する車が1,000~1200ccクラスから1,400~1600ccクラスにサイズアップする傾向が見られます。その時に、デンソーやアイシン精機の技術が使えます。このことはスズキにとっても大きなメリットがあると思われます。スズキは軽自動車の技術では卓越した会社ですが、小型車(日本でいう登録車)ではそうではないからです。

表2 デンソー:事業別売上実績

ルネサス エレクトロニクス

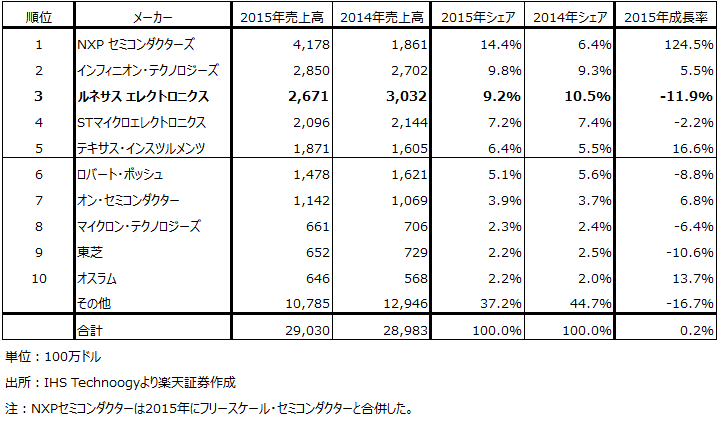

世界第3位(インターシル買収後は2位?)の車載用半導体会社です。トヨタ自動車筆頭に日系自動車メーカーのほぼ全てと、デンソー、ボッシュ、コンチネンタルなどの大手自動車部品メーカーなど、優良顧客を多数持っています。

今期(2016年12月期、9カ月決算)は熊本地震と円高の影響で大幅減益となると思われます。2016年4-6月期は42.7%営業減益でした。ただし、自動車向け中心に受注は堅調です。自動運転関連は、レベル1、2を出荷中で、レベル3の受注が増加中です。来期は業績回復が期待できそうです。

表3 車載用半導体市場売上高ランキング

アイシン精機

トヨタ系です。自動車の機械系部品に強い会社で、オートマティックトランスミッションで世界トップです(前期の市場シェアは14.7%)。自動運転については、デンソーは公道を走る高速自動運転に注力していますが、アイシン精機は、自動ブレーキと自動駐車システムに注力しています。

クラリオン

日立製作所系のカーナビ会社です。日産自動車筆頭に、日米欧の自動車メーカー中心にカーナビを販売しています。

自動運転関連へ進出しており、パーキングアシストシステムを日系自動車メーカーに販売開始しました。2018年にはオートパーキングシステムを販売開始する予定です。また、2020年頃にバレーパーキングと自動運転システム(レベル2~3)の販売を計画しています。日立と密接に連携し、特に中国の完成車メーカーの開拓を目指しています。

SCSK、富士ソフト

車載用ソフトウェアの市場は今後拡大が予想されています。これは、自動車の電動化の進展、自動運転、セキュリティ対策など様々な需要増加要因が重なるためです。

ちなみに、金融、自動車などの有力企業で業務用システムの新設、増強が続いていること、通信、自動車、機械などでの制御系ソフト(半導体やメモリーに読み込んで、機械を制御するソフト)も自動化、ネットワーク化(あるいはIoT)の進展で需要が増えていることから、業務系、制御系を問わず、既にSE、プログラマーは不足しています。そのため、従来のように個別に車載用ソフトウェアを作りこむやり方では、SE、プログラマーの不足が一層深刻になることが予想されます。

そこで、パソコンやスマートフォンのように車載用ソフトウェアでもOSを開発し、その上にミドルウェア、アプリケーションソフトを重ねていくやり方が効率的です。

このような構想の中で最も有名なのが、欧州の自動車メーカー、自動車部品メーカーが中心となって結成された車載用ソフトウェアのコンソーシアムである「AUTOSAR(オートザー)」です。今では欧州、アメリカ、日本の完成車メーカー、自動車部品メーカー、半導体メーカー、システムインテグレーターなど、幅広い自動車関連企業が集まる団体になっています。このオートザーが車載用ソフトウェアの国際的な標準仕様を策定しています。

オートザ―には日本企業としては、コア・パートナーとしてトヨタ自動車、プレミアム・パートナーとしてデンソー、ルネサス エレクトロニクスなどが参画しています。SCSK、富士ソフトはオートザーのアソシエイト・パートナーです。

SCSK、富士ソフトの狙いは、オートザー準拠の車載用OSを日系自動車メーカーに広めて、その上に構築するミドルウェアとアプリケーションソフトウェアを受注しようというものです。日本の車載用ソフトウェアのトップであるルネサス エレクトロニクスも同様の狙いは持っていますが、より独自色の強いものになっています。SCSKは「QINeS(クインズ)」のブランドで、車載用BSW(ベーシックソフトウェア)、開発ツール、ECU(エレクトロニック・コントロール・ユニット)の開発サービスなどを提供しています。SCSKの自動車向け組み込み用ソフトの売上高は年間40~50億円と思われ、まだ小規模ですが、今後伸びると思われます。

富士ソフトの場合は、オートザーのアソシエイト・パートナーである車載用ソフト開発のベンチャー「APTJ」に出資して、自動車向け事業を拡大しようとしています。もともと富士ソフトは、独立系としては日本トップの制御系ソフトの会社です。2016年12月期の自動車関連(制御系)売上高は110~120億円、前年比20%以上の伸びが予想されます。

自動運転関連としてIT企業に注目する理由は車載用ソフトウェア以外にもあります。これまで見てきたように、自動運転の世界では、車同士、車と道路や各種インフラが通信ネットワークで繋がります。その場合、自動車メーカーがその繋がり具合を監視、管制、制御する必要が出てくると思われます。大量の自動運転車が公道を走るようになると、自動車メーカー自体が自動車のネットワーク管理のための大規模システムを持たなければならなくなるかもしれないのです。今期も自動車メーカーは販売、生産など各種社内システムの増強を続けている模様ですが、自動運転が本格化すると自動車関連のネットワークシステムの需要が発生する可能性があります。広い意味でのIoT関連になりますが、SCSK、富士ソフトのような大手システムインテグレーターに注目したいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)