![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/498m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

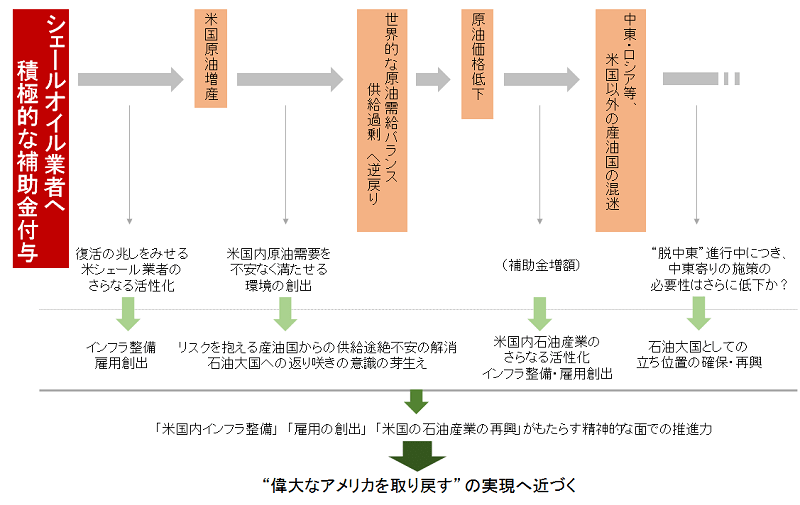

- “シェールオイル業者への補助金”は「米国内のインフラ整備」「雇用の確保」を実現する施策。引いては「偉大なアメリカを取り戻す」鍵に!?

- すでにトランプ氏に追い風が吹いていると見られる米国のエネルギー環境

サプライズだったのか必然だったのか・・・まだ人々も市場もその出来事を消化するには時間がかかるように思われます。

しばしば目にする今回の米大統領選挙と6月24日の英国国民投票の比較の報道で筆者が感じることは、ともにサプライズではなく必然だったのではないかということです。

目に見えている部分(“常識”というある意味時代錯誤のフィルターをかけて無意識に見ようとしている部分)は、もはやマジョリティ(多数派)ではなく、これまでのサイレントマジョリティ(物言わぬ潜在的な多数派)が起こした必然なのではないかということです。

こうした何か起きてもおかしくない環境の中、マーケットを分析する身として今後必要なことは何なのか?と自問自答をする中で見つけた答えは、データをかき集めきちんと分析すること、そして突飛なアイディアを大事にすること、でした。

このような考えのもと、今回のレポートで書きたかったことは、トランプ氏が繰り出してくる具体的な施策にはどのようなものがあるのだろうか?ということをコモディティ(商品)という側面から考えてみることでした。

トランプ氏の未知数の政治力は今後どのように発揮されていくのか?米国において重要なエネルギー政策についてどのような政策が飛び出すのか?どのような政策がトランプ氏の思想を具体化することに近づくのか?わたしなりに突飛なアイディアと思いつつも考えて(妄想して)みました。

その結論は・・・(単なる絵空事かもしれませんが・・・)トランプ氏が行うと思われるエネルギー政策は“米国内のシェールオイル業者に補助金を出す”ことなのではないか?ということです。

“シェールオイル業者への補助金”は「米国内のインフラ整備」「雇用の確保」を実現する施策。引いては「偉大なアメリカを取り戻す」鍵に!?

図:現在の米国でシェールオイル業者に積極的な補助金の付与が行われた場合のシミュレーション

出所:筆者作成

このシミュレーションの鍵は、後述する「復活の兆しを見せる米シェールオイル生産」「脱中東が進む米国の原油調達」と、米国はかつて程ではないものの石油大国であるという事実です。

シェールオイル業者へ積極的に補助金の付与が行われることで、これらの3つの鍵を絡めながら、トランプ氏の提唱する“偉大なアメリカを取り戻す”ということが実現に近づくのではないかということです。

メキシコとの国境に壁を作ることや日本からの輸入車に高い関税をかけることなどに比べれば、シェールオイル業者への補助金の付与は難易度が低いように思われます。短期間で米国内の雇用創出やインフラ整備に貢献できると考えられるためです。

また、「掘れば出る」と言えば言い過ぎかもしれませんが、もともと米国の地下資源は豊富であること言われています。さらにはトランプ氏を支持した(隠れであっても)人において、労働者が多かったと言われていることからすれば、石油開発やパイプラインや鉄道の現場でのインフラ整備に対しては積極的になれる人が多いようにも思われます。

鍵の一つである米国が石油大国であるということについては以下のとおりです。

米国の石油産業の歴史を見ていく中でさまざまな資料を参照していくにつれ分かったことは、そもそも世界の石油産業の原点は米国にあったということです。

1850年代、米国にて世界で初めて本格的に石油の掘削が行われていたようです。ペンシルベニア州ではじまった石油の掘削をきっかけに、1900年ごろまで掘削業者の増大・外国資本の流入等で米国での石油開発が進歩していきました。

1900年ごろからは、それまでランプ灯などでの利用が中心だった石油の用途が、フォード社の発展により自動車の燃料であるガソリンとしての利用がはじまったとされています。これをきっかけとして米国だけでなく世界中で爆発的に石油の需要が拡大していくこととなります。このころの世界に占める石油会社はほとんどが米国だったと言われています。

当時の石油生産シェアの大半を占めた「スタンダード・オイル」は、1911年の「反トラスト法」の制定によって分割解体されたものの、解体後の会社は「エクソン」「モービル」(ともにエクソン・モービルの前身)や「ソーカル」(シェブロンの前身)を形成する元となり、また、他の米国資本の「ガルフ」や「テキサコ」(ともにシェブロンの前身)とともに、米国資本の石油会社は後に一時代を築く国際石油資本“セブンシスターズ”の中心的な存在となっていきました。

セブンシスターズの中心的な存在として世界の石油生産における立ち位置をさらに格上げさせたのが、第一次世界大戦での軍事需要の高まりと、戦後処理における中東での石油開発の本格的な始まりでした。

セブンシスターズは、「ロイヤル・ダッチ・シェル」(英国・オランダ)、「ブリティッシュ・ペトロリアム」(英国)といった海外資本の存在もありましたが、セブンシスターズが権力を振るった1950年前後の世界全体の産油量に占める割合を見てみると、英国・オランダ資本の2社の合計が15%程度だったのに対し、米国資本の5社の合計はおよそ30%を占めていました。

このことからも、この当時の世界における米国資本のシェアは高く(セブンシスターズの中ではおよそ65%)、当時の世界の石油開発がいかに米国資本によって進められていったかが伺えます。

とはいえ、1960年のOPEC設立、そして1970・80年代のOPECの勃興、非OPECであるロシアやブラジルの国営石油会社などの登場により、セブンシスターズは徐々に衰退していき、数度の中東戦争などを機に価格の決定権をほぼOPECに明け渡すこととなりました。決定的だったのは1973年の第1次石油危機と言われています。

この時点でセブンシスターズとしての米国の石油開発は一旦の区切りを見た形となりました。

しかし、世界の先駆けとして石油の生産をはじめてからここに至るまでの間で得た経験・技術は他国の追随を許さいない貴重な財産となったと考えられます。このような経験・技術を活かし・さらに発展させ、現在でも「エクソン・モービル」「シェブロン」は現在のスーパーメジャーの一翼を担う重要な石油会社として存在し続けています。

また、米国が世界の石油市場を牛耳り続けたのは1850年ごろからのペンシルベニアでの開発開始以降、1973年ごろまでのおよそ120年間と考えることができそうですが、この間、米国自身の発展、米国の世界における立ち位置向上の過程等の多くの場面で米国は石油とともに存在していたと言え、米国の近・現代の歴史は石油なしでは語れないといっても過言ではないのかもしれません。

ちなみに1973年は、トランプ氏が27歳のころでした。少年時代・青年時代、ビジネスマンとなり、米国が石油と共に発展していく様をトランプ氏がどのように見つめていたのかは知る由もありませんが、おそらく、石油産業の偉大さ、自国と石油の関係の深さを感じていた可能性はあるのかもしれません。

さらに言えば、OPECの勃興によって米国石油資本の弱体化を目の当たりにしたトランプ氏は何を思ったのか?想像の域を超えませんがそこに「偉大なアメリカを取り戻す」の原点があるのかもしれないと思うのは妄想がすぎるでしょうか・・・。

トランプ氏を含めた米国の石油産業の隆盛を体験したことのある米国の方々において、「米国の石油産業の再興」が「偉大なアメリカを取り戻す」精神的な面での推進力となる可能性はあるものと感じています。これは、トランプ氏が謳う国内回帰志向(アメリカファースト)と重なることでもあります。

それでは精神的な面はさておき、実際にすでに追い風が吹いていると筆者が考えている残り2つの鍵について説明いたします。

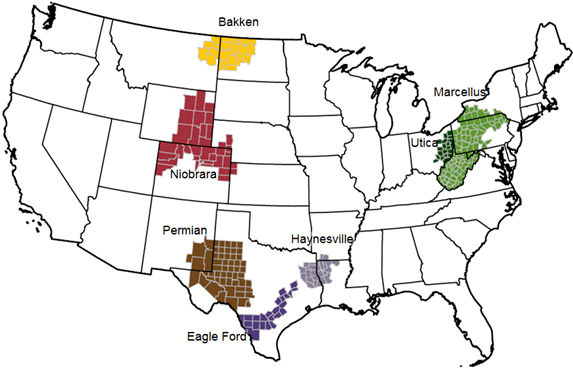

すでにトランプ氏に追い風が吹いていると見られる米国のエネルギー環境・復活の兆しを見せる米シェールオイル生産・脱中東が進む米国の原油調達

図:米エネルギー省(EIA)が提唱するシェールオイル主要生産地区

出所:EIA(米エネルギー省)のウェブサイトより抜粋

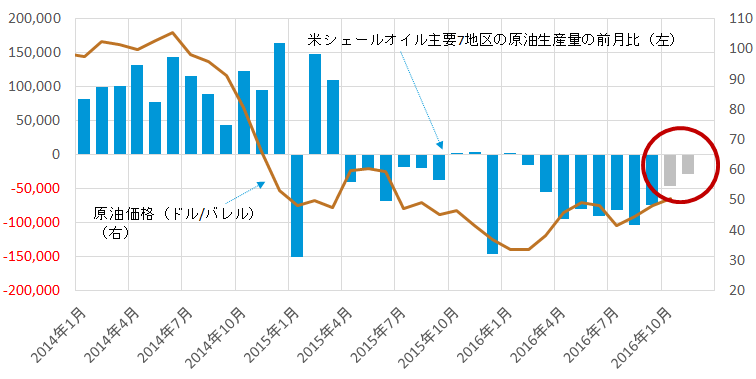

以下の図は、米国のシェールオイル主要生産地域からの原油供給量の前月比(左軸・縦棒)と原油価格(右軸・折れ線)の推移です。

図:米シェールオイル主要7地区の原油生産量の前月比(左)と原油価格の推移(右)

※2016年10月と11月はEIAによる見通し

米シェールオイル主要7地区の原油生産量の前月比(バレル/日)

原油価格の推移(ドル/バレル)

出所:EIA(米エネルギー省)のデータを元に作成

米国のシェールオイル主要地域からの原油生産は、前月比プラスになりかけている(生産量が増えつつある)と言えそうです。

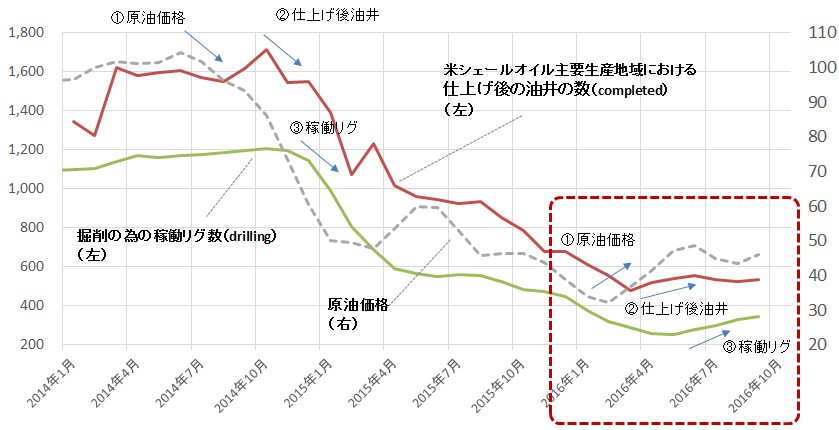

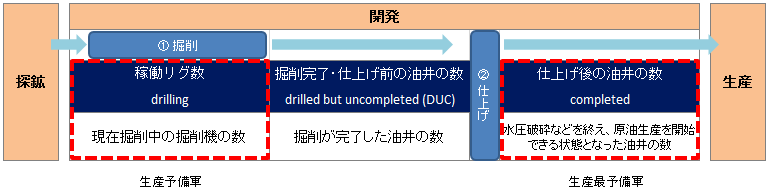

その背景にはシェールオイル関連の2つの指標に変化が生じていることがあげられると見ています。2つの指標とは「稼働リグ数(drilling)」と「仕上げ後の油井の数(completed)」です。

図:シェール関連2指標と原油価格の推移

出所:EIA(米エネルギー省)のデータを元に作成

「稼働リグ数(drilling)」と「仕上げ後の油井の数(completed)」について、またそれらの2つの指標と原油価格の関係については以下のとおりです。

図:シェールオイル生産の3過程(探索・開発・生産)における「稼働リグ数(drilling)」と「仕上げ後の油井の数(completed)」の位置づけについて

出所:筆者作成

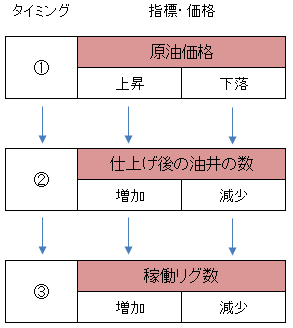

図:シェールオイル生産における指標・価格の関係

出所:筆者作成

原油価格が上昇した場合、シェールオイル業者は、未仕上げだった油井(図:シェールオイル生産の3過程 (探索・開発・生産)内の「掘削完了・仕上げ前の油井(DUC)」を仕上げ(水圧破砕等※)をして「仕上げ後の油井」を増やします。(この時DUCは減少)原油価格の上昇に乗じ、原油生産を増やして収入の確保に動くと考えられるためです。

※水圧破砕とは、シェールオイル“開発”における最終工程で行うことで、シェールオイル・ガスを抽出するため、掘削した地下数千メート抗井に高圧の水を注入し、抗井の先端付近にあるシェール層の岩石を破砕させることです。

そしてその後、原油価格が安定して上昇する状況となれば、掘削リグを稼働させて新規の掘削を始めます。(稼働リグ数の増加)

原油価格の上昇を起点として、仕上げ後の油井の数の増加、その後稼働リグ数の増加、という流れが生じるということです。原油価格の下落時はその逆です。

2014年後半に、①原油価格下落→②仕上げ後油井の減少→③稼働リグの減少という流れが、2016年2月頃から直近まで①原油価格上昇→②仕上げ後油井の増加→③稼働リグの増加、という流れが生じていることが分かります。

また、この一連の流れは数日・数週間などの短いタームではなく、数か月単位の比較的長いタームで起きていると考えることができそうです。

このように考えれば、2016年2月頃からの原油価格上昇を発端とした仕上げ後油井の増加→稼働リグの増加という流れは、(原油価格が大きく下落に転じなければ)直ぐに終了するものではないと考えられます。

こうした米シェールオイル主要生産地域における指標の変化は、同地域における原油生産活動がこれから活発になる(復活する)ことを示唆していると思われます。

また、米国の(シェールオイルを含む)原油生産量が増加した場合に想定される影響は以下のとおりです。

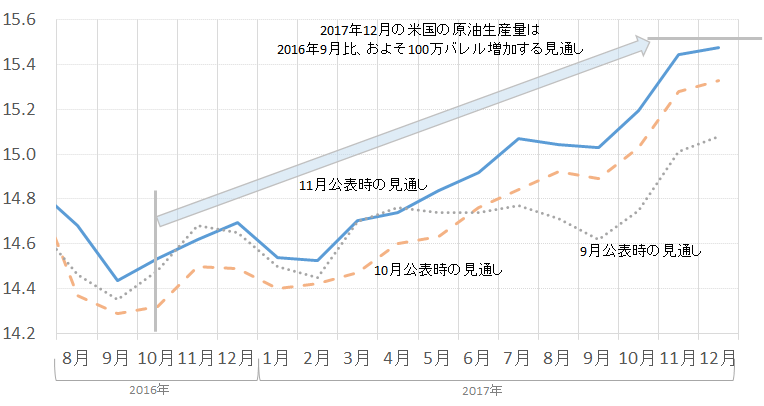

図:米国の原油供給見通しの推移 (単位:百万バレル/日量)(左)

出所:米エネルギー省(EIA)のデータより筆者作成

直近で、米国の2017年末までの原油生産量の見通しは大幅に引き上げられました。(米エネルギー省(EIA)の見通しを参照)2016年9月に比べ2017年末は100万バレル/日量程度、増加する見通しとなっております。

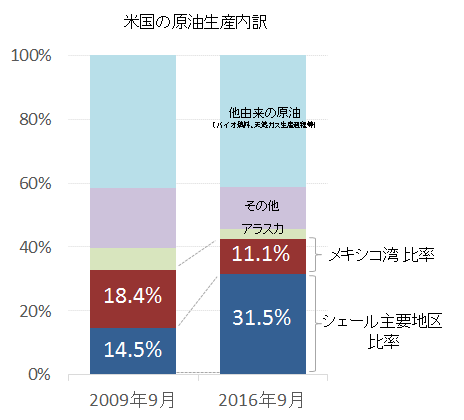

以下のとおり、米国の原油生産におけるシェールオイルの割合は高まる傾向にあり2016年9月時点で30%を超えていることから、この100万バレル増加見通しの中におけるシェールオイルの比率も大きくなるものと想定されます。

図:米国の原油生産の内訳

出所:米エネルギー省(EIA)のデータより筆者作成

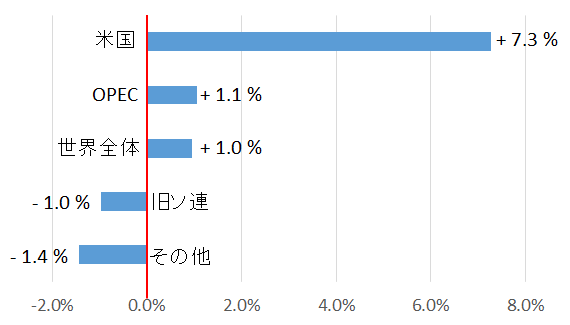

また、以下は2016年9月と2017年12月(見通し)の世界の地域別原油供給量の増減率です。

図:2016年9月と2017年12月(見通し)の世界の地域別原油供給量の増減率

出所:米エネルギー省(EIA)のデータより筆者作成

米国の生産量の増加率が他国・地域を圧倒していることが分かります。

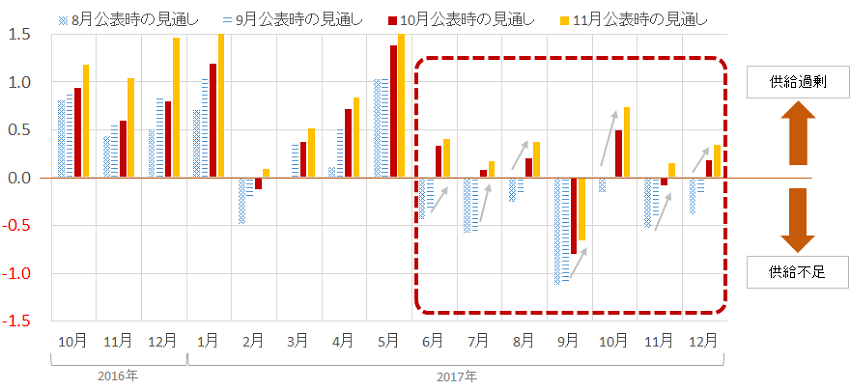

また、米国の生産量の増加見通しを加味した世界の需給バランス推移の見通しは以下のグラフです。(需給バランスは、世界全体の供給量-消費量で計算)

図:米エネルギー省のデータより試算した原油の需給バランス見通し(単位:百万バレル/日)

出所:米エネルギー省(EIA)のデータより筆者作成

2016年8月・9月(それ以前からも)、2017年後半に見込まれていた「供給過剰の解消・供給不足への移行」という見通しが一転して「供給過剰の再来」という見込みとなっています。「供給過剰」は2014年後半から2016年初旬までの原油価格急落・低迷の主因であると考えております。

つまり、米国のシェールオイルを含む原油生産量の増加が、世界の原油需給を再び供給過剰に戻す重要な要因となると見込まれているということです。

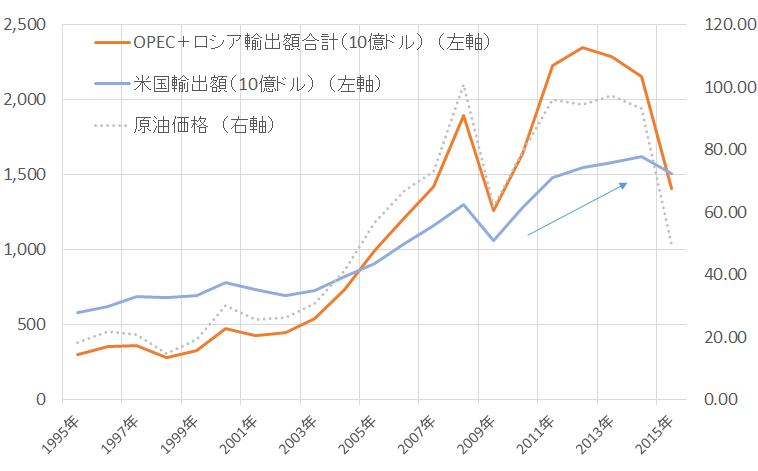

原油価格の下落は産油国や石油会社に大きな打撃を与えるものと思われます。

しかしながら、以下のグラフのとおり、米国の貿易輸出額は原油価格の変動に大きな影響を受けていないことがわかります。逆に輸出に占める石油の割合が大きいOPECやロシアにおいては原油価格の下落による影響が大きくその額はほぼ原油相場と同じように推移していることが分かります。

このことが意味することは、トランプ氏がシェールオイル企業に補助金を出すというシミュレーションの過程で発生する原油価格の下落において、米国全体として被る影響はそれほど大きくないと推測することができる、ということです。

図:OPEC+ロシアおよび米国の輸出額と原油価格の推移

出所:UNCTADおよびCMEのデータより筆者作成

さらに言えば、シミュレーションの果てにたどり着く「中東・ロシア等、米国以外の産油国の混迷」について、もし本当にそのような事態が発生すれば、世界の原油市場における相対的な米国の立ち位置は上がることになると思われます。(アメリカファーストの実現に近づく)

では、中東が混迷した場合、米国は中東に手を差し伸べることはないのでしょうか?そのヒントを“進行する脱中東”に見ることができます。

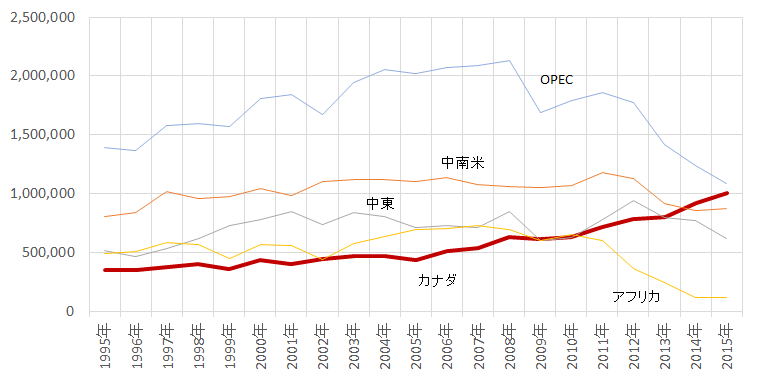

以下のグラフは、米国の年ごとの国別原油輸入額をその年原油価格の平均値で除して計算した輸入量の推計です。

図:米国の原油輸入における主な国・地域・組織の輸入先ごとの輸入量(推計)の推移(単位:バレル/日)

出所:UNCTADのデータを元に筆者推計

2013年以降、すでに米国において、カナダからの原油輸入量が中東からの原油輸入量を上回っていることが分かります。そしてカナダからの原油輸入量はOPECからの原油輸入量を上回ろうという勢いです。(データは2015年までのものですので、2016年にはカナダからの量がOPECからの量を上回っている可能性もあろうかと思われます)

米国は一定程度の原油輸入を実施している中で、調達先を変えているようです。同国の大きなテーマである“脱中東”が進んできていることを伺わせています。

中東・アフリカからの減少と、カナダからの増加・中南米の持ち直しという点より、時間と輸送コストを軽減すること、地政学的リスクを含めたさまざまなリスクの発生により調達に懸念が生じることを回避することを目的としているように思われます。

カナダは世界シェア4位の産油国であるため、米国の原油需要の一部を補う能力があると想像されます。また、パイプラインこそ米国南部よりも未整備であるものの、両国の国境付近(米国北部・カナダ南部)での鉄道による原油輸送などがさらに整備されれば、カナダ南部のオイルサンド開発地区からの原油輸入量がより増加することも考えられそうです。

余談ですが、米国北部のシェールオイルの主要生産地区であるノースダコタ州のバッケン地区での技術を活かし、カナダの米国との国境付近でのシェールオイル・ガスの開発が進む可能性も考えられるかもしれません。

世界屈指の生産量と消費量を誇る米国で、中東に依らないエネルギー政策が始まっているということは、原油市場を見る上で米国の原油市場への関わり方がこれまで以上に重要なテーマとなったことを意味していると考えられます。

OPECもロシアももちろん世界における生産シェアが高く、価格に与える影響は大きいことには変わりはありませんが、恐らく今よりも米国の脱中東が進めば、原油市場における米国の存在は、OPEC+ロシアよりも大きいものになる可能性があると思われます。

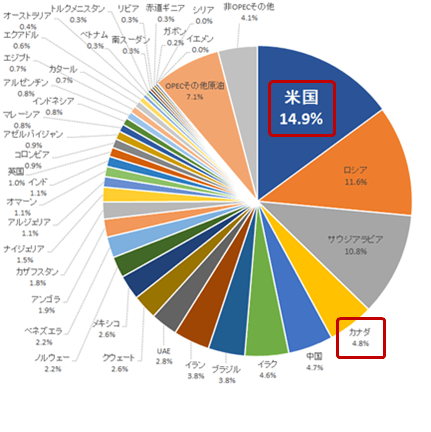

図:世界の原油生産シェア

出所:EIA(米エネルギー省)のデータを元に作成

とりもなおさず、原油市場における米国の存在がOPEC+ロシアよりも大きいものになるとすれば、米国が世界の原油市場を牛耳る状況に近づく、と考えることもできるのではないかと思われます。

このような力関係になった場合、上述のとおりシェールオイルを含む米国の原油生産量は増加する兆しがあると見られることからも、米国が中東に手を差し伸べる必要性は現在よりも低下するのではないかと想像されます。むしろ米国は石油大国としての立ち位置を向上させたことを実感することになるものと思われます。

以上のように、「復活の兆しを見せる米シェールオイル生産」「脱中東が進む米国の原油調達」という環境は、仮にトランプ氏が「シェールオイル業者へ積極的な補助金付与」を行った場合の影響を大きくサポートする追い風になるものと思われます。

これらの追い風に、“「米国の石油産業の再興」がもたらす精神的な面での推進力”が加われば、トランプ氏が本当に「偉大なアメリカを取り戻す」ことは不可能ではないのかもしれません。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[ハイテク]トランプ氏の大統領当選はビッグテックに何をもたらすか?](https://m-rakuten.ismcdn.jp/mwimgs/8/2/160m/img_82b3863ca3da44bbd2ed183887165ec731843.jpg)

![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/160m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)