![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39fa0e9c01c425764459e02759f07f5d69389.jpg)

![[動画で解説]三中全会で語られた金融体制改革。「金融法」制定の中身とは](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14a428b8c2ec7fa70b94f2685058a55847015.jpg)

![[動画で解説]配当金目的の株式投資、ここに注意!](https://m-rakuten.ismcdn.jp/mwimgs/6/7/498m/img_67f60f50a9bf9ccd88b7fb785258c53a45203.jpg)

![[動画で解説]株価急落時に考える本当の「受け皿」銘柄](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_392fef9e491055076b6c8c70403154f840799.jpg)

今日の為替ウォーキング

今日の一言

成功者とは、他人から投げつけられたレンガで強固な土台を築くことができる人だ

Goodnight Saigon

円のキャリートレードは、アベノミクスのもと、黒田日銀が金利を著しく低下させて円を金利の無い通貨に変えてしまって以来増え続け、その残高は過去最大規模の約1兆ドル規模にまで膨れ上がった。

新型コロナ禍後、米国との金利差は一時的に縮小したが、2021年以降のFRB(米連邦準備制度理事会)の利上げにより再び拡大に転じた。2024年前半は、FRBが利下げを遅らせたこともあって日米金利差は縮小することなく、ドル/円が38年ぶりとなる161円台まで円安が進むなかで、円キャリートレードに対する需要は続いた。

しかし、積み上げられたポジションの大きさは、一方でそのレバレッジが解消されるときのリスクの大きさを意味する。キャリートレードは金利差の変化に敏感だ。そして金利差の絶対水準よりも、その変化(拡大か縮小か)に対して強く反応する傾向がある。また、為替が安定してボラティリティ(値動き)が小さいことも重要である。

7月に日本が円安に対して為替介入を実施したあと、月末には日銀が利上げを決定した。FOMC(米連邦公開市場委員会)は9月の利下げを示唆し、弱い米雇用統計がその予想を強めた。投資家にキャリートレードの解消を急がせる条件が一気に揃ったことが、今回の急激な円高の背景になった。

1998年10月に、米ヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)の破綻によって円キャリートレードが急速に巻き戻された時に、ドル/円は一日で10円の円高に振れた。さらにその後4日間で20円近く円高が進んだ。今回、歴史が韻を踏むならば、今週1ドル=130円台に下落することもリスクとして考えておく必要があるだろう。

今週の注目経済指標

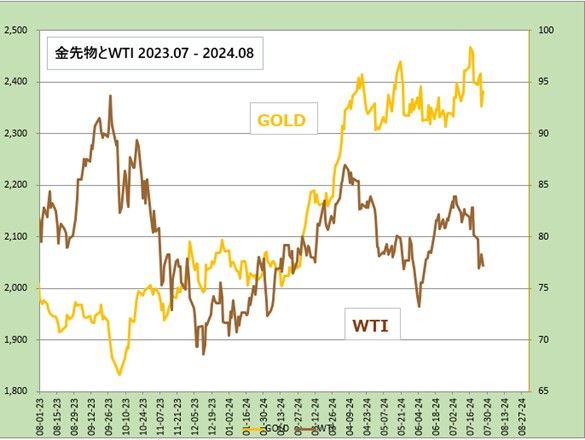

出所:楽天証券作成

タイムゾーン 分析

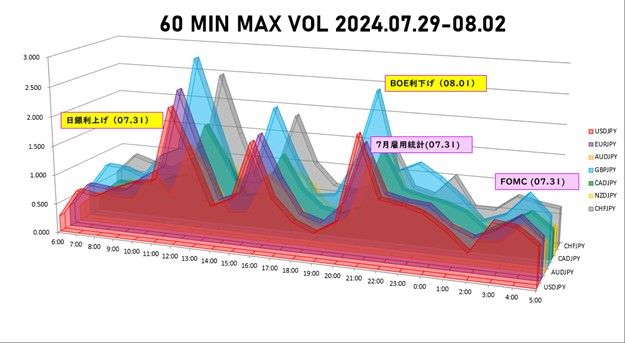

出所:楽天証券作成

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)