![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBの「利下げしないリスク」が低下

堅調な雇用増加は米経済の強さの証明であり、FRBにとっては「利下げする必要」が低くなったということになります。FRBのウォラー理事は「利下げを多少待つリスクは、性急な利下げによるインフレ再燃よりもよほど小さい」と述べています。

ウォラー理事はFRB内のオピニオンリーダーであり、パウエルFRB議長の考えにも影響を与える人物なので、この発言は重要です。昨年11月は、ウォラーFRB理事が2024年の利下げについて言及したことがきっかけで大幅なドル売りが発生しました。

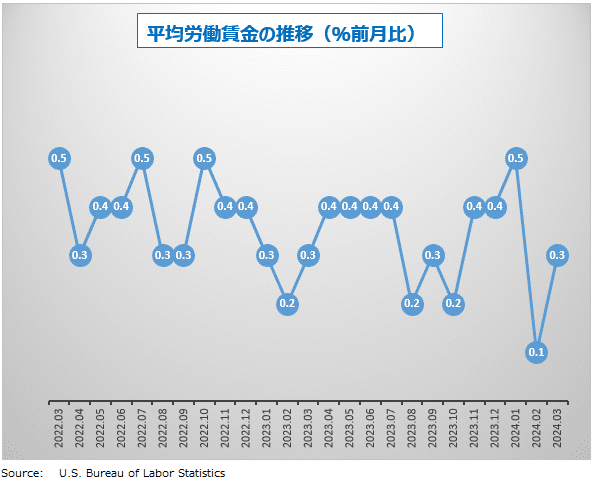

ただ全体としては、失業率の上昇や平均時給上昇の鈍化など、雇用市場の過熱がやわらぎつつあるサインも見られ、FRBの「再利上げ」リスクは、「利下げしない」リスクよりも依然として小さいのです。ウォラー理事もタカ派発言をしながらも、今年中の利下げは支持しています。

米雇用市場の季節性の喪失

コロナ禍後に多くの米経済データに見られるのが、冬と夏の季節変動の振幅の減少、いわゆる季節性の喪失です。雇用統計でも、当月は事前予想を超える強い数字が発表されたあと、翌月になって大幅に下方修正されるというパターンがよくみられます。

2月の雇用統計でも、NFPの増加数は、27.5万人と予想(19.0万人)を上回る強さとなりましたが、12月と1月の雇用増加数は合計で16.7万人と大きく下方修正されました。

BLSの計測モデルが、雇用市場の新しいトレンドに調整されるには時間がかかりそうなので、季節調整による予想以上の雇用増加とその後の大幅下方修正というこのパターンは、しばらく続きそうです。

ただ、下方修正された後でも、就業者は4カ月間で約100万人も増えているので、雇用市場が弱いわけではありません。ニューヨーク市では、2020年の新型コロナ時の最悪期から仕事が190万も増えています。

弱いどころか「絶好調」という表現がふさわしいといえます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)