3月雇用統計プレビュー

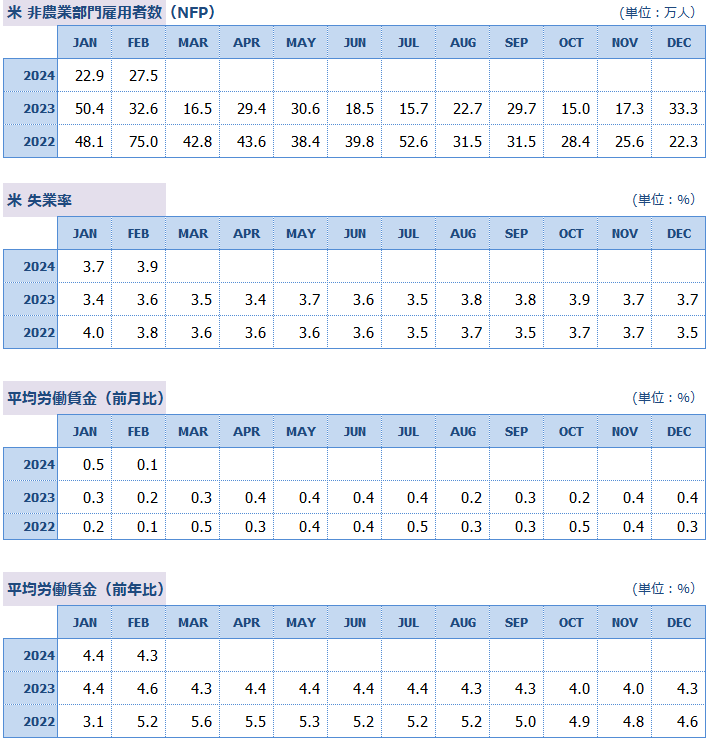

BLS(米労働省労働統計局)が4月5日に発表する3月の雇用統計では、失業率は前月と変わらず3.9%の予想になっています。NFP(米非農業部門雇用者数)は20.5万人増で、前回2月より7.0万人少なく、直近3カ月の平均値27.9万人に比べると7.4万人少ない予想です。

FRB(米連邦準備制度理事会)がNFPの適正水準は20万人と考えているので、就業者20.5万人という数字は、雇用市場の過熱が取れてきて落ち着き始めた状況といえます。

とはいえ、最近の雇用統計は予想と発表値、発表値と修正値の差がかなり開いているので注意が必要です。これは新型コロナ後に米国で起きている新たな雇用動向にBLSの季節調整モデルが対応できていないことが原因のひとつと言われています。雇用市場の状況は当月分だけではなく、前月の修正値と合わせて判断する必要があります。

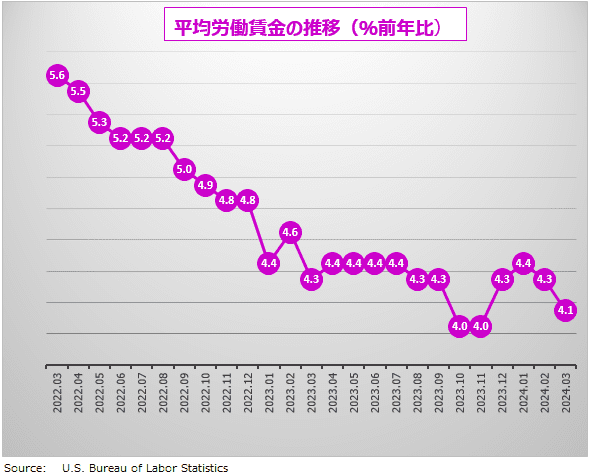

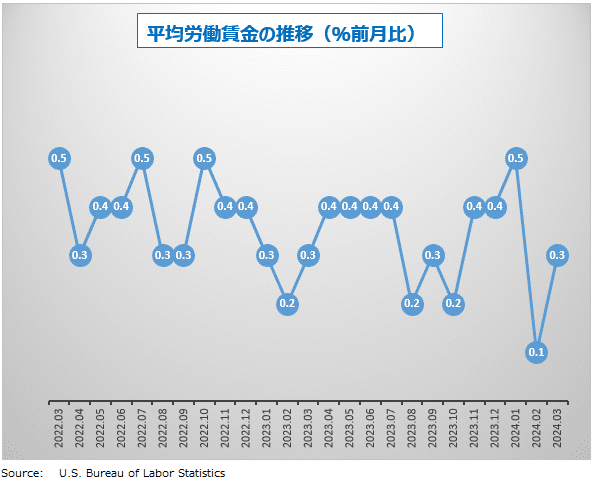

FRBは労働賃金の高止まりが、インフレ低下を阻む要因だと指摘します。3月の平均労働賃金は強弱入り混じり、前月比は+0.3%で0.2ポイント上昇する一方で、 前年比は+4.1%で0.2ポイント下落の予想となっています。

FRBの「利下げしないリスク」が低下

堅調な雇用増加は米経済の強さの証明であり、FRBにとっては「利下げする必要」が低くなったということになります。FRBのウォラー理事は「利下げを多少待つリスクは、性急な利下げによるインフレ再燃よりもよほど小さい」と述べています。

ウォラー理事はFRB内のオピニオンリーダーであり、パウエルFRB議長の考えにも影響を与える人物なので、この発言は重要です。昨年11月は、ウォラーFRB理事が2024年の利下げについて言及したことがきっかけで大幅なドル売りが発生しました。

ただ全体としては、失業率の上昇や平均時給上昇の鈍化など、雇用市場の過熱がやわらぎつつあるサインも見られ、FRBの「再利上げ」リスクは、「利下げしない」リスクよりも依然として小さいのです。ウォラー理事もタカ派発言をしながらも、今年中の利下げは支持しています。

米雇用市場の季節性の喪失

コロナ禍後に多くの米経済データに見られるのが、冬と夏の季節変動の振幅の減少、いわゆる季節性の喪失です。雇用統計でも、当月は事前予想を超える強い数字が発表されたあと、翌月になって大幅に下方修正されるというパターンがよくみられます。

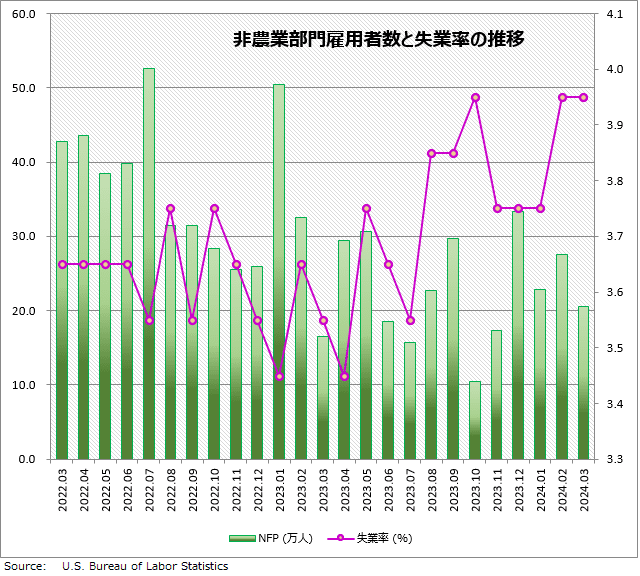

2月の雇用統計でも、NFPの増加数は、27.5万人と予想(19.0万人)を上回る強さとなりましたが、12月と1月の雇用増加数は合計で16.7万人と大きく下方修正されました。

BLSの計測モデルが、雇用市場の新しいトレンドに調整されるには時間がかかりそうなので、季節調整による予想以上の雇用増加とその後の大幅下方修正というこのパターンは、しばらく続きそうです。

ただ、下方修正された後でも、就業者は4カ月間で約100万人も増えているので、雇用市場が弱いわけではありません。ニューヨーク市では、2020年の新型コロナ時の最悪期から仕事が190万も増えています。

弱いどころか「絶好調」という表現がふさわしいといえます。

雇用統計のサンプル問題

雇用統計は、数ある米経済データの中でもトップランクに位置する重要指標で、マーケットの注目度も常に高く、FRBの政策決定にも強い影響を与えます。しかし、雇用統計のデータの精度があまり高くないことが問題となっています。

その理由の一つに雇用者増加の推定のために使用するサンプル回答が、存続している事業所のものに偏っていることがあります。倒産企業からのデータがほとんど得られないことで、雇用市場の本当の弱点が見過ごされている恐れがあります。

つまり、雇用市場はデータが示すほど過熱状態ではない可能性もあるのです。そのせいでFRBの利下げのタイミングが遅れてしまえば、米経済が景気後退になるリスクがあります。BLSは、雇用統計の正確性を期すために、何らかの調整を行う必要が求められています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。