![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

![[今週の日経平均]相場シナリオの見直しは必要か?~株価上昇を妨げる「モヤモヤ」感~](https://m-rakuten.ismcdn.jp/mwimgs/1/4/550/img_141eb77931ca5f641ec6f71f2413527134137.jpg)

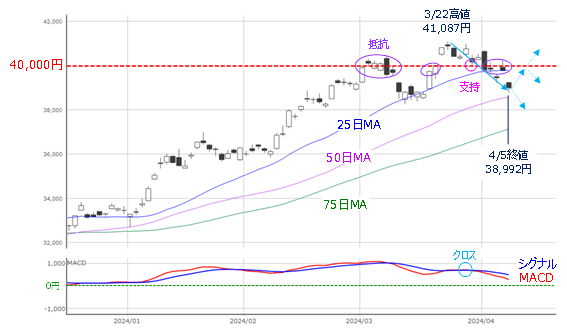

4月を迎え、新年度相場入りとなった先週の国内株市場ですが、週末5日(金)の日経平均株価は3万8,992円で取引を終えました。前週末終値(4万369円)からの下げ幅は1,377円で、節目の4万円台や3万9,000円台を下回ってしまいました。

前回のレポートでは、「新年度のスタートダッシュ期待はあるものの、ちょっと注意しておきたい」という視点で相場を捉えていましたが、蓋を開けてみるとそれよりも軟調で、「思った以上に株価が下がった」印象があります。

そこで、今回のレポートではタイトルにもあるように、相場シナリオの見直しをする必要があるのか、また、新たな材料の登場や状況の変化がないのかなどについて整理してみたいと思います。

まずは、いつものように足元の状況から確認していきます。

先週の日経平均は4万円水準の「レジ・サポ」ならず

図1 日経平均(日足)とMACDの動き(2024年4月5日時点)

あらためて先週の日経平均の値動きを振り返ると、上の図1を見ても分かるように、週を通じてローソク足がすべて陰線(終値が始値よりも安い黒い線)だったほか、終値ベースで4万円台を上回る日もゼロという展開でした。

また、前回のレポートでは4万円の株価水準がこれまでの「抵抗(レジスタンス)」から「支持(サポート)」へと、節目の役割を変えられるかに注目していましたが、実際には、サポートとして機能することができず、4万円から1,000円以上も下放れる格好で週末を迎えています。

さらに、25日移動平均線も同じくサポートとして意識されていましたが、こちらも維持できませんでした。

結果的に、先月22日の高値を頂点にした2週間ほどの短期下落トレンドが発生しているような格好になっているため、今週は、「下げ止まりの確認」と「株価の反発力」がポイントになります。

仮に、今週の日経平均が反発していった場合には、先週サポートとして機能できなかった25日移動平均線や4万円の株価水準を再び目指すことになります(レジスタンスの突破)。

その一方で、株価の下落が続いた場合の下げ止まりの目安については、図1に描かれている50日移動平均線や75日移動平均線、そしてその間に位置している3万8,000円の株価水準が意識されそうですが、週末5日(金)時点の株価からは、50日MA(50日移動平均線)がいちばん近いところに位置しています。

なお、50日移動平均線は、米国株のテクニカル分析で使われることが多く、日本株のチャート上に描かれることは少ないです。ただし、今週末の12日(金)は、国内株価指数のmini先物取引とオプション取引のSQ日が予定されており、海外短期筋の先物取引の売買が活発化する可能性も考えられるため、敢えて描いています。

先週の株価を下落させた材料その1 「需給」

また、先週の日経平均を下落させた主な要因として、「需給」と「米国」の二つが挙げられます。

まず、新年度相場の初日だった先週1日(月)の株価下落の要因となっていたのは、「期初の益出しの売り」と呼ばれる需給要因です。

期初の益出しとは、国内の機関投資家などが含み益のある株を4月や10月などの期初に売却することです。一般的に、いったん利益を確定させる(評価益を実現益にする)ほか、売却による現金化で機動的な運用がしやすくすることなどを目的として行われるとされています。

もっとも、こうした売りは継続的に相場の見通し自体を悪化させるものではなく、一時的な事象であるため、売りが一巡すれば、前回のレポートでも触れたように、今度は「例年4月の外国人投資家は大きく買い越す傾向」という、同じ需給材料による買い期待が高まることも考えられます。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/356m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![[今週の株式市場]「強そうで強くない」日本株の上昇力~今週も米中株市場の動きに揺れる?~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3c7f43e29bf64247741c52eb841d454233931.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)