![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

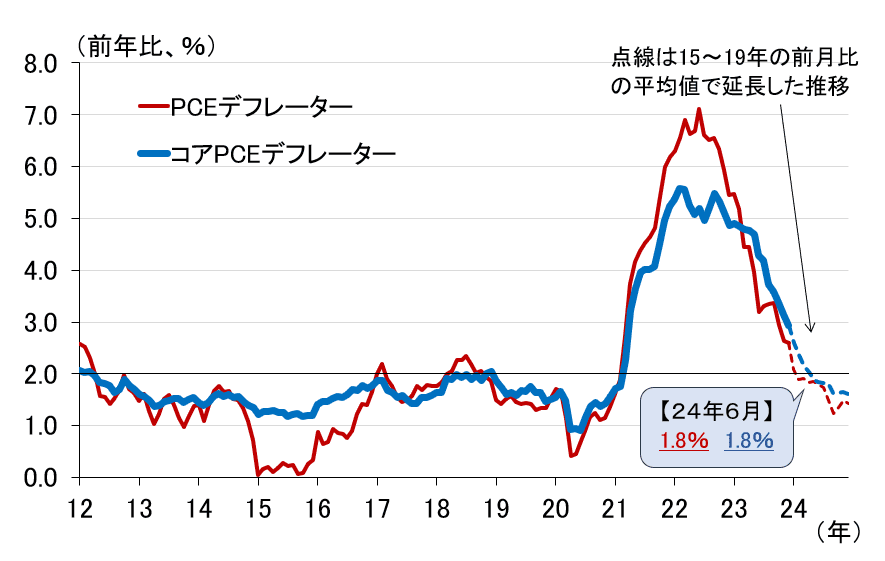

インフレが新型コロナ前のペースに戻れば、5月利下げは可能

では、新型コロナ前のトレンドを利用して先行きを伸ばすとどうなるでしょうか。2015年から2019年までの前月比(月次データ)を月別に平均し、それを使って先行きを延長したものが図表3の点線です。図表2に比べれば自然な流れに見えます。この場合、今年6月の前年比は2%を少し下回る伸びとなります。

<図表3 PCEデフレーターの推移と、新型コロナ前のトレンドを使って伸ばした先行き>

これならば、市場が期待するとおり、5月FOMCでの利下げもあり得るでしょう。しかし、マクロ経済の需給バランスがタイト化していることに加え、サプライチェーンも新型コロナ前の状態に戻るとは限らない中で、新型コロナ前のトレンドで先行きを伸ばすという想定自体に、無理があるようにも思えます。

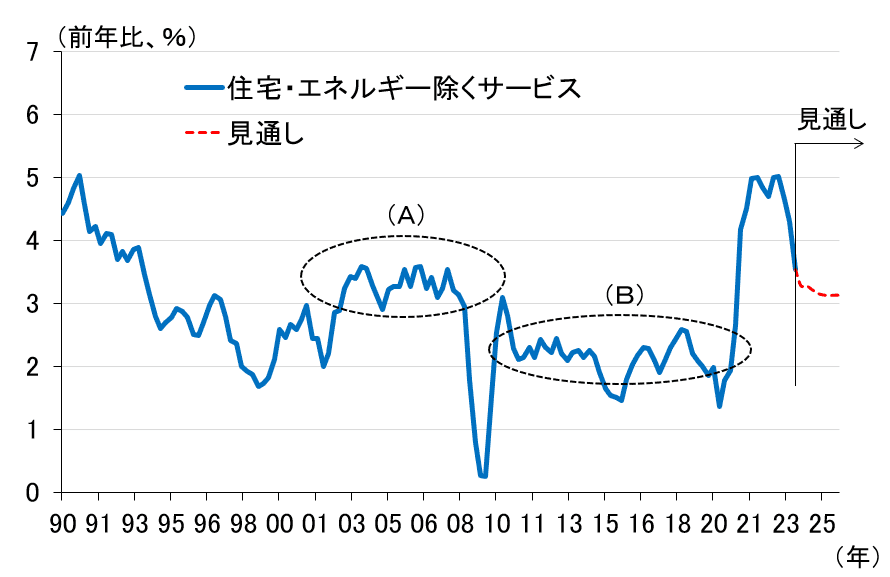

サービス価格は前年比3%超で落ち着いてしまう可能性も

現在、PCEデフレーターのセグメントのうち、財はゼロ%程度まで落ち着いてきています。一方で、サービスの価格はプラス幅を縮小させてはいるものの、依然として高い伸びを維持しており、PCEデフレーターが2%に落ち着いていくかどうかのカギを握っているのはサービス価格であるということに、疑う余地はありません。

そこで、サービス価格が今後どういった伸びに落ち着いていくのか、その手掛かりを得るために、雇用者報酬とGDPギャップを使ってサービス価格(食品とエネルギーを除く)を推計してみました。そして、その結果を利用して先行きを試算したものが、図表4の赤い点線になります。

<図表4 PCEデフレーターのサービス価格の推計に基づく先行き>

図表4から明らかなように、サービス価格の先行きは、3%より高い水準にとどまることが示唆されます。過去でいえば、リーマンショック後のBパターンではなく、住宅市場がバブルの様相を呈していた2000年代前半のAパターンに近く、その時期のPCEデフレーターは2%を上回っていました。

以上の分析結果を踏まえた上で、もう一度パウエル議長の記者会見を振り返ると、「より大きなリスクは、インフレ率が2%を大幅に上回る水準で安定することだ。その可能性の方が高いと思う」という発言が、一層重く感じられます。

ボウマンFRB理事も2日にハワイで行われたイベントで、「利下げが早すぎれば、インフレを2%に戻すために、将来的にさらなる金利の引き上げが必要となる可能性がある」と警鐘を鳴らしており、明らかに利下げをもてはやす市場とFRB高官との間に温度差があります。

景気が過熱すれば、せっかくゼロ%近辺まで落ち着いてきた財の価格が、再びプラス幅を拡大していく可能性もあります。FRBは相当慎重に利下げ転換の時期を探るはずであり、市場の見通しに振り回されず、少し冷静にデータとにらめっこした方がいいように思いますが、いかがでしょうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)