※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「FRBの利下げ、3月じゃなければ5月という市場の読みをどこまで信じて良いのか」

FRB(米連邦準備制度理事会)は1月のFOMC(米連邦公開市場委員会)で現状維持を決定しました。結果は予想通りでしたが、パウエル議長はその後の記者会見で市場が期待する3月利下げを否定しました。

これを受けて市場は5月利下げに予想を修正していますが、どこまで信じていいのやら。肝心なのは、FRBが重視するPCE(個人消費支出)デフレーターが2%に落ち着いていくかどうかです。改めて検証してみました。

パウエル議長は市場が期待していた3月の利下げ転換を否定

FRBは1月30~31日に開催した1月のFOMCで、政策⾦利であるFFレートの誘導⽬標を5.25〜5.50%に据え置くことを決定しました。結果は予想通りでしたが、市場が反応したのは直後に行われたパウエル議長の記者会見です。議長は市場の期待する3月会合での利下げを、「可能性は低いと思う」と否定しました。

特に印象に残った議長の発言は以下の通りです。

1年前は(2%を達成するために)経済活動の軟化が必要だと考えていたが、そうではなかった。経済はより力強くなると思っており、それが問題だとはみていない。

我々は、早すぎるリスクと遅すぎるリスクを管理する、リスク管理モードにある。委員会のほぼ全員が年内の利下げには賛成しているが、そのタイミングはインフレ率が2%への持続可能な経路を辿っているという確信を得られるかどうかにかかっている。

より大きなリスクは、インフレ率が2%を大幅に上回る水準で安定することだ。その可能性の方が高いと思う。

今日の会合を踏まえると、委員会が3月会合までに3月がそのときだと判断できるだけの確信に達する可能性は低いと思う。

今回の会合ではバランスシートについて若干議論を行った。3月会合ではさらに突っ込んだ議論を行う。

(出所)FRB、楽天証券経済研究所作成

議長の発言からすると、3月FOMCでは利下げが見送られる一方、短期金融市場の資金繰りが想定以上にタイト化して不安定にならないよう、リバースレポオペの運営を含むバランスシートの縮小方針を調整するかどうか、議論するものとみられます。

また、3月のFOMCでは、新たな経済・物価見通しが発表されます。物価目標の対象であるPCEデフレーターが、このところFRBの見通しをやや下回って推移しており、物価見通しが幾分下方修正される可能性が高いとみています。

予想以上の景気堅調で、市場の成長率見通しがまた上振れ

その一方で、実質GDP(国内総生産)成長率の見通しは上振れる公算です。1月30日に発表されたIMF(国際通貨基金)の世界経済見通しでも、米国の2024年の実質GDP成長率が、これまでの1.5%から2.1%へ、0.6%ポイントもの上方改定となりました。

アトランタ連邦準備銀行が推計するGDPナウキャストも、2024年1-3月期の実質GDPを前期比年率4.2%(2月1日現在)と予測しており、そうなれば、2023年7-9月期4.9%、10-12月期3.3%に続き、3四半期連続で潜在成長率(1.8%)を大幅に上回る高成長ということになります。

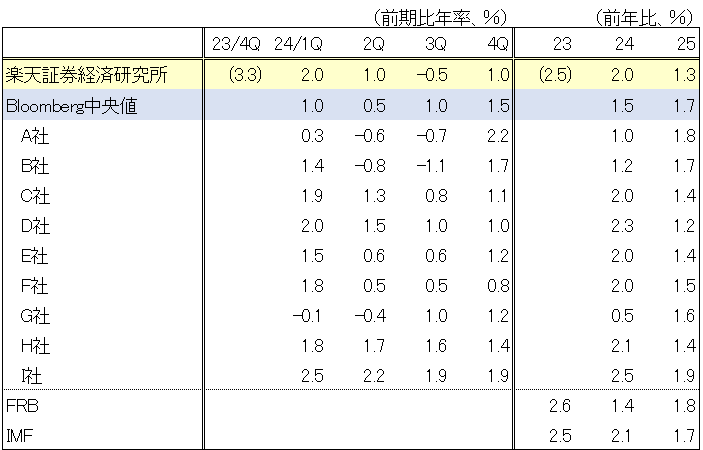

市場エコノミストの見通しも上振れが続いており、筆者も2024年の成長率見通しを2.0%に上方修正しました(図表1)。

<図表1 米国の実質GDP成長率見通し>

(出所)FRB、IMF、Bloomberg、楽天証券経済研究所作成

強い景気が物価押上げ圧力に

このように高成長が続けば、マクロ経済の需給バランスであるGDPギャップがプラス幅を拡大し、経済にインフレ圧力を及ぼすことになります。これまで資源価格の高騰や新型コロナによる供給制約がインフレの主たる背景でしたが、マクロ経済の需給バランスがタイト化すれば、ディマンド・プル型のインフレに変貌する可能性があります。

2日に米労働省が発表した1月の雇用統計でも、非農業部門の就業者数が前月比35万3,000人の増加となり、市場予想の18万人を大幅に上回りました。失業率も3.7%と低水準にとどまっており、24カ月も米国の失業率が4%を下回るのは1970年以降で初めてのことです。

パウエル議長は記者会見で、景気の強さは問題視していないと発言しましたが、このまま経済の需給バランスがタイト化していけば、順調にプラス幅を縮小してきたPCEデフレーターの前年比が、FRBが目指す2%に収束していかなくなるかもしれません。

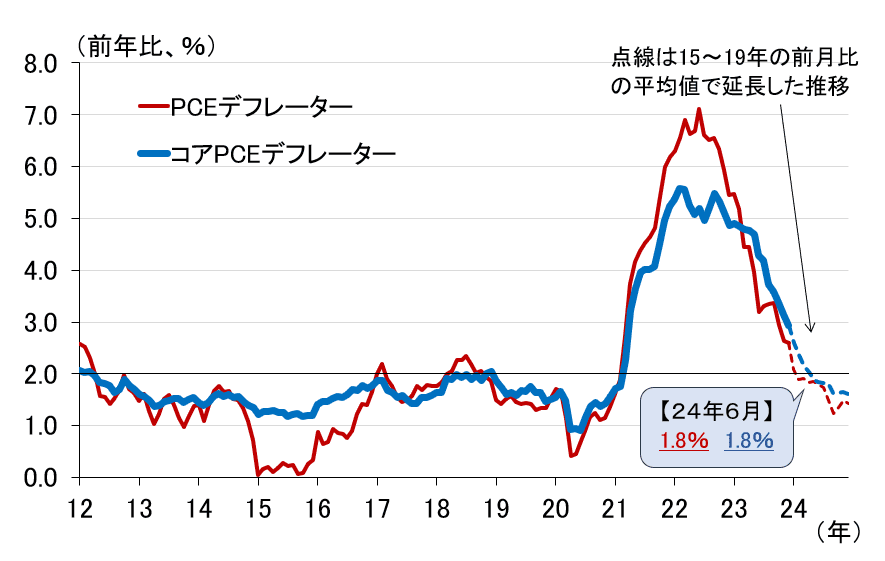

そこで、以下では改めてPCEデフレーターの先行きを試算してみることにしました。まずは、PCEデフレーターのこれまでの推移と、FRBの物価見通しで先行きを延長したグラフを確認しておきましょう(図表2)。

<図表2 PCEデフレーターの推移とFRBの見通し>

あくまで印象論にはなりますが、FRBの見通し(図中の点線)は、これまでのPCEデフレーターの推移からすると、どこか不自然な感じがします。ちなみに、このFRBの見通しを前提にすると、今年6月のPCEデフレーターは前年比2%台半ば。とても5月や6月のFOMCで利下げに踏み切れる伸びではありません。

インフレが新型コロナ前のペースに戻れば、5月利下げは可能

では、新型コロナ前のトレンドを利用して先行きを伸ばすとどうなるでしょうか。2015年から2019年までの前月比(月次データ)を月別に平均し、それを使って先行きを延長したものが図表3の点線です。図表2に比べれば自然な流れに見えます。この場合、今年6月の前年比は2%を少し下回る伸びとなります。

<図表3 PCEデフレーターの推移と、新型コロナ前のトレンドを使って伸ばした先行き>

これならば、市場が期待するとおり、5月FOMCでの利下げもあり得るでしょう。しかし、マクロ経済の需給バランスがタイト化していることに加え、サプライチェーンも新型コロナ前の状態に戻るとは限らない中で、新型コロナ前のトレンドで先行きを伸ばすという想定自体に、無理があるようにも思えます。

サービス価格は前年比3%超で落ち着いてしまう可能性も

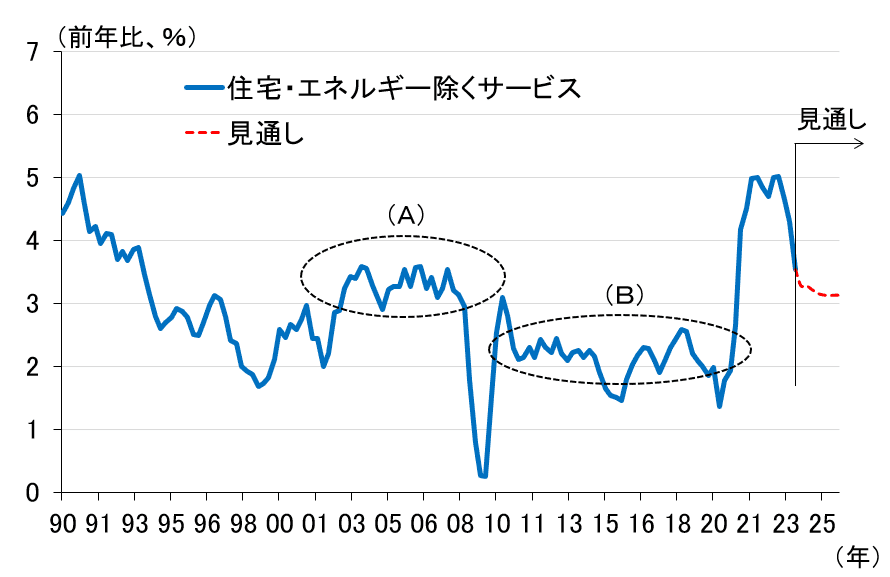

現在、PCEデフレーターのセグメントのうち、財はゼロ%程度まで落ち着いてきています。一方で、サービスの価格はプラス幅を縮小させてはいるものの、依然として高い伸びを維持しており、PCEデフレーターが2%に落ち着いていくかどうかのカギを握っているのはサービス価格であるということに、疑う余地はありません。

そこで、サービス価格が今後どういった伸びに落ち着いていくのか、その手掛かりを得るために、雇用者報酬とGDPギャップを使ってサービス価格(食品とエネルギーを除く)を推計してみました。そして、その結果を利用して先行きを試算したものが、図表4の赤い点線になります。

<図表4 PCEデフレーターのサービス価格の推計に基づく先行き>

図表4から明らかなように、サービス価格の先行きは、3%より高い水準にとどまることが示唆されます。過去でいえば、リーマンショック後のBパターンではなく、住宅市場がバブルの様相を呈していた2000年代前半のAパターンに近く、その時期のPCEデフレーターは2%を上回っていました。

以上の分析結果を踏まえた上で、もう一度パウエル議長の記者会見を振り返ると、「より大きなリスクは、インフレ率が2%を大幅に上回る水準で安定することだ。その可能性の方が高いと思う」という発言が、一層重く感じられます。

ボウマンFRB理事も2日にハワイで行われたイベントで、「利下げが早すぎれば、インフレを2%に戻すために、将来的にさらなる金利の引き上げが必要となる可能性がある」と警鐘を鳴らしており、明らかに利下げをもてはやす市場とFRB高官との間に温度差があります。

景気が過熱すれば、せっかくゼロ%近辺まで落ち着いてきた財の価格が、再びプラス幅を拡大していく可能性もあります。FRBは相当慎重に利下げ転換の時期を探るはずであり、市場の見通しに振り回されず、少し冷静にデータとにらめっこした方がいいように思いますが、いかがでしょうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。