![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

注目イベントの「答え合わせ」その[2]~米国のFOMCと雇用統計

続いては、企業決算以外の注目イベントであった米国のFOMCと雇用統計についてです。

まず、FOMCについてですが、市場の予想通り、4会合連続の政策金利の据え置きが決定されました。また、声明文では追加利上げに関する文言が削除された一方、FOMC後のパウエルFRB(米連邦準備制度理事会)議長の記者会見では、米景気のソフトランディングに自信を見せつつ、3月会合の利下げの可能性の低さについての言及がありました。

さらに、QT(量的縮小)停止の具体的なスケジュールの示唆もありませんでした。

これにより、「3月の利下げ期待」と「追加利上げ観測」がともに後退したわけですが、市場では「全体的には緩やかなタカ派」という印象になったほか、次回のFOMC(3月19~20日)開催まで、かなりの日数が残される中で、経済指標の結果などにより思惑が働きやすくなった可能性があります。

また、週末2日に公表された米雇用統計(1月分)についても、非農業部門雇用者数が35.3万人増と市場予想(18万人増)を大きく超過したほか、平均時給も前月比で+0.6%、前年比では+4.5%と、市場予想(それぞれ+0.3%、+4.1%)を上回り、強い結果となりました。失業率も3.7%と前回からの横ばいが続いています。

これにより、労働市場の逼迫を含めて米景気の強さがあらためて確認されたことになり、FOMCに続いて早期の米利下げ期待が後退した格好となりました。

これまでの相場の流れとしては、米金利が上昇して、株価の重荷となるのですが、先ほども触れたように、米地銀への不安が高まったことによるリスク回避の米国債買いなどの影響もあって、米10年債利回りなどの長期金利はあまり上昇していません。

相場は上昇を継続する可能性は高いが、「危うさ」を抱えている点には注意

冒頭でも述べたように、先週の米国のイベントを通じて、相場環境には微妙な変化が生じ始めていますが、だからと言って、「株式市場の急落に注意!」という警告が発せられているわけではなさそうです。

当面のあいだは、景況感が強ければ素直に受け止められ、反対に悪化しても、利下げ期待が高まることによって、株式市場はどちらに転んでも上を目指しやすい状況にあると言えます。確かに「いいとこ取り」の状況ではありますが、相場のムードが強い時の特徴でもあります。

米国の一般的なセオリーでは、景気の後退は、「[1]消費の減速・悪化」から、「[2]雇用環境の悪化」を経て、本格的なリセッション入りとなりますが、現時点では、[1]の消費の強さが米景気への楽観的な見通しにつながっています。

現在の米国の消費の強さは、「コロナ預金」効果が意外と続いていることや、支払い手段の緩衝材(クレジットカード、BNPLなど)や、株高による「資産効果」などで購買意欲が保持されていることなどが背景にあります。

しかし、これらに陰りが見られ始めた時に注意が必要になると考えられます。来週13日には1月CPI(消費者物価指数)、15日には1月小売り売上高が公表される予定となっていますので、来週の動きが注目されるかもしれません。

今週の日本株はTOPIXの動きがカギ

以上のように、米国株市場の動きには注意を払う必要がありますが、今週の国内株市場は企業決算がピークを迎えます。トヨタやソフトバンクグループ、東京エレクトロン、三菱商事といった主力企業をはじめとする1,300銘柄近くの決算が予定されています。

相場のムードが多少悪くなったとしても、個別株物色の動きが支えとなれるかが焦点になってくるため、TOPIX(東証株価指数)の動きが注目されそうです。

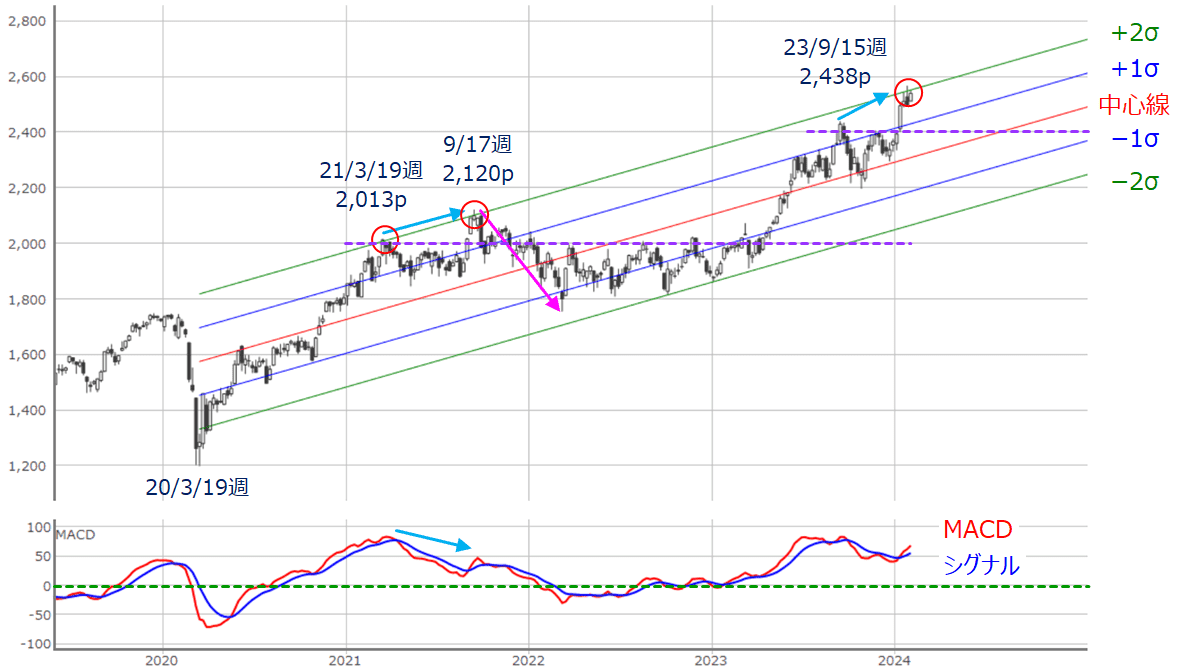

図6 TOPIX週足の線形回帰トレンド(2024年2月2日時点)

上の図6は週足のTOPIXの線形回帰トレンドです。コロナショック時に安値をつけた2020年3月19日週を起点としています。

足元の株価は3週間にわたってプラス2σ(シグマ)近辺で推移しており、この動きを継続できるかが注目されます。下段のMACDも上向きを強めつつあります。

ただ、チャートを過去に遡ると、2021年に株価が高値を更新するタイミングでMACDとの「逆行現象」が発生し、その後の株価が下落に転じています。

今回も似たような形となっているため、今週は決算を通じて日本株の底堅さが試される週でもありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)