![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

好調な米国株に潜む「罠」に注意(2)~景況感~

そして、もうひとつのバランスの変化は「ソフトランディング見通し」の揺らぎです。

足元の相場は、このソフトランディング見通しに対してかなりの自信を持っていることが感じられますが、実際のところ、こうした自信とは裏腹に、景気見通しは簡単に覆ってしまうことも珍しくありません。

今では米国経済の強さが当たり前のようになっていますが、年初の段階では、「ゼロコロナ政策を解除した中国の景気が急回復し、金融引き締めを続けてきた米国は景気減速する」という見通しが優勢だったのが良い例です。

また、先ほどの利下げの先取りとも関連しますが、足元では利下げ回数が論点になっています。これは0.25%の利下げ幅を指し、2024年の米国景気が「ソフトランディング」シナリオ通りに進むのであれば、景況感に応じて小刻みな利下げを行っていくことになります。

反対に、景気後退の勢いが想定よりも強くなってしまうと、利下げ幅が0.5%や0.75%といった具合に大きくなっていきます。

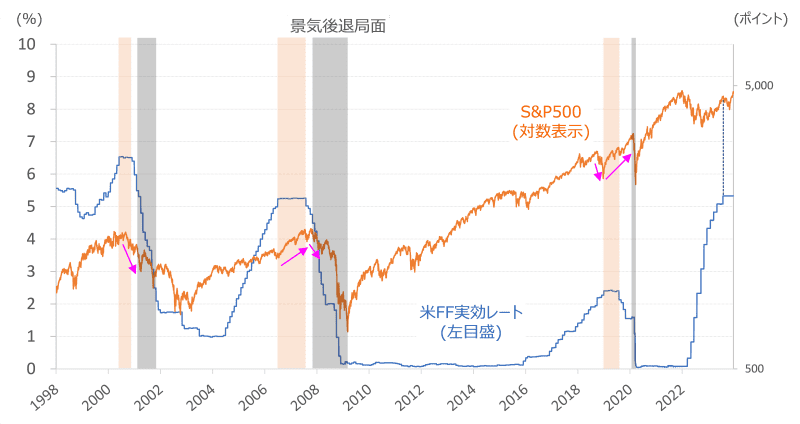

図5 S&P500と米FF実行レートの推移

上の図5は、S&P500(対数表示)と米FF実効レートの推移を示したものです。

図のグレー色の部分は景気後退局面、薄い赤色の部分は、金利の利上げ打ち止めから利下げに転じるまでの期間です。

図5から読み取れるのは、金利が利下げに転じてしばらくたつと景気後退局面に入っていること、そして、景気後退局面において利下げのペースが早くなるタイミングで株価も大きく下落していることです。

実は、「緩やかな景気後退の状況に合わせて、0.25%ずつ段階的に利下げしていく」というのはかなり難易度が高く、利下げが実行段階となった際には、回数ではなく、利下げ幅の方が注目されることになります。

そのため、米国に限らず、景況感についてはあまり楽観視せずに冷静に見極めていくことが重要です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)