![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

好調な米国株に潜む「罠」に注意(1)~過熱感~

続いて、二つ目の焦点である、米国の「金融政策の順調な緩和」と「景気のソフトランディングシナリオ」についても考えていきたいと思います。相場全体に与える影響としては、こちらの焦点の方が重要かもしれません。

これまでのレポートでも見てきたように、10月下旬からの米国株市場は上昇の勢いを強めています。特に、12月に入ってからは、先日のFOMC(米連邦公開市場委員会)を経て、来年(2024年)の利下げ期待が高まったことや、AIをテーマにした半導体関連株やハイテク関連株、IT関連株への買いが継続していることなどが原動力になっています。

具体的な株価指数に注目すると、NYダウ(ダウ・ジョーンズ工業株平均株価)やSOX指数、ナスダック(ナスダック総合指数)など、すでに最高値を更新し上値を目指している「先行組」、S&P500種指数やナスダックなど、先行組にやや遅れて最高値更新を狙っている「キャッチアップ組」、そして、Russell2000などの長期間の底値圏から脱し、本格的な戻り基調に入りつつある「出遅れ組」の三つに分類されますが、程度の差こそあれ、いずれも上昇基調をたどっています。

基本的には、2024年相場もこうした米国の「利下げ期待」と「ソフトランディング見通し」を前提に動いていくものと思われます。

実際にその前提通りになれば、株式市場は大相場に発展する可能性があるわけですが、現在の米国株市場の状況を相場のサイクルに当てはめて考えてみると、いくつかの「罠」が潜んでいるかもしれません。

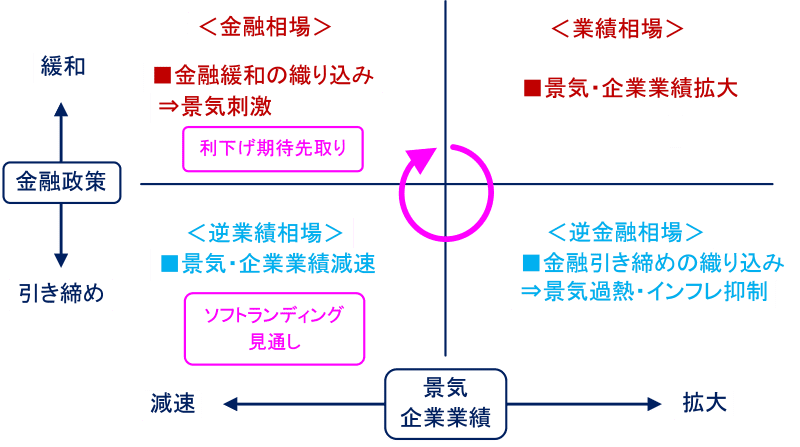

図3 相場のサイクル

現在の市場で起こっている事実は、米金融政策の利上げ局面の終了がほぼ確定したこと、そしてその先にある利下げが議論され始めたことです。上の図3で言えば、右下の「逆金融相場」が終わった段階です。

本来のサイクルであれば、逆金融相場の影響で景気や企業業績が減速する「逆業績相場」へ移った後、左上の「金融相場」へと向かっていくのですが、足元は景気のソフトランディング見通しの強さも影響して、逆業績相場と金融相場が併存しているような状況となっています。

そのため、2024年は併存している両者のバランスの変化に気をつける必要があります。

目先で考えられるバランスの変化は、利下げ期待の「先取りすぎ」です。直近の株式市場では2024年中に米FRB(米連邦準備制度理事会)が4~6回の利下げを実施すると予想されていますが、すでに現在の株式市場がそれを織り込んでいるならば、足元の株価が上昇するほど、いざ利下げ実施が見えてくるタイミングで株が売られる可能性が上昇することが考えられます。

また、先取りのしすぎは足元の相場が過熱感を帯びていることも意味します。

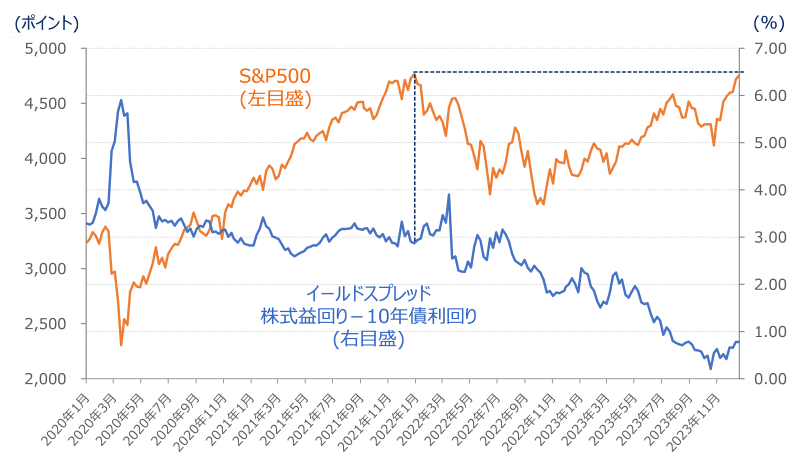

例えば、多くの米国株指数が最高値を更新していますが、前回に最高値を更新した時期と比べると、「イールド・スプレッド」がかなり低下しています。

イールド・スプレッドとは、株式の益回りと債券利回りとの差のことで、理屈の上では、リスク資産である株式の益回りの方が、安全資産の債券利回りよりも高くなります。つまり、株式に優位性があればイールド・スプレッドは上昇し、債券が優位であれば低下していきます。

図4 S&P500とイールド・スプレッド(2023年12月22日時点)

S&P500を例にした場合、前回に最高値を付けた2021年12月末時点のイールド・スプレッドの値は2.87%だったのですが、直近の12月22日時点では0.779%と大きく低下しており、足元の米国株は割高感があると言えます。

イールド・スプレッドが上昇する要素として、「債券利回りが低下する」「企業の利益が伸びる」「株価が下がる」の三つがありますが、年明け1月半ば以降から始まる決算シーズンの動向次第では、株価下落による過熱感の修正が行われる展開も想定しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)