![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

2023年相場も残りわずかとなりました(本レポートは2023年12月27日に執筆しています)。

例年の最終レポートでは、1年間の振り返りと翌年の大まかな見通しについて考察するというのが恒例となっています。そんなわけで今回も2023年の日経平均株価の値動きの振り返りから始めていきたいと思います。

2023年はどんな相場だった?

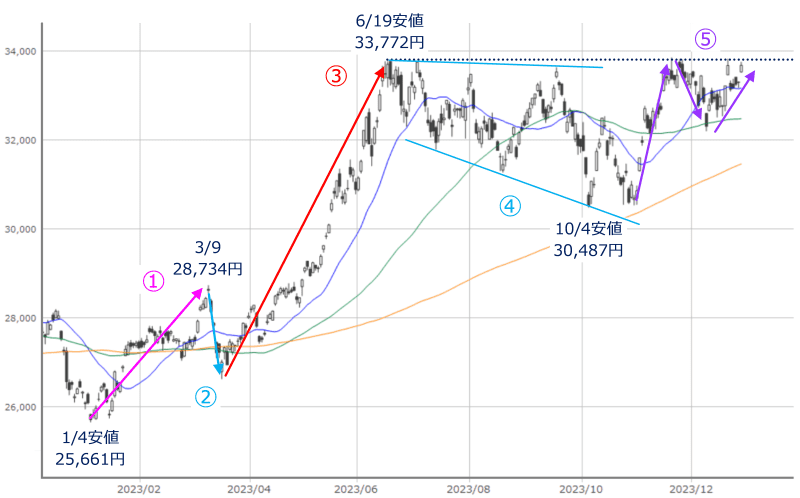

図1 日経平均(日足)の動き(2023年12月27日時点)

上の図1を見ても分かるように、2023年の日経平均は年初の1月4日が年間の安値で、紆余(うよ)曲折を経ながら、12月27日までに8,000円ほど株価水準を切り上げてきました。このレポートの執筆時点では大納会(年間の取引最終日)を迎えていませんが、総じて2023年の相場は強かったと言えます。

また、その紆余曲折について、もう少し詳しく見ていくと、大きく5つの局面に分けることができます。

局面(1):前年(2022年)12月の日本銀行金融政策決定会合で決定された、YCC(イールド・カーブ・コントロール)の修正を受けて株価が下落した余韻が残る中で、不安定ながらも景況感の回復や出遅れ感による緩やかな戻り基調を描く局面。

局面(2):米地方銀行の経営破綻など、欧米金融機関による不安の高まりで株価が急落した局面。

局面(3):米著名投資家ウォーレン・バフェット氏の発言をきっかけに、日本株への再評価の動きが強まり、低PBR(株価純資産倍率)の改善をはじめとする国内企業の構造改革期待や、インバウンド需要による国内経済の後押し、緩和的な金融政策の継続見通しなどを材料に再び上昇基調を取り戻す。

さらに、大型連休明けには、米国から吹いてきた生成AIブームを背景にグロース(成長株)を物色する動きの追い風も加わって、株価が高値まで駆け上がった局面。

局面(4):米長期金利の高止まりとその影響を懸念するムードが強まり、米国グロース株が失速、また、景気減速と不動産業の債務問題を抱える中国の動向なども懸念され始める。米金融政策の思惑を中心に、振れ幅の大きい株価の上下が繰り返される。テクニカル分析的にもいわゆる「拡大波動」を形成し、不安定な局面。

局面(5):米金融政策の利上げ終了とその先にある利下げ期待が高まって株価が反発。米インフレの落ち着きや、景気の「ソフトランディング」見通し、日米企業の堅調な企業業績なども支えとなって、再び高値をトライする局面。

とりわけ、(3)と(5)の局面が2023年の日経平均の株価水準切り上げに大きく貢献しました。

したがって、相場の流れの継続性という観点から見ると、2024年も、(3)のような「日本株に対する再評価」の動きが続くのか、また、(5)が示しているように、現在の市場が描いている、米国の「金融政策の順調な緩和」と「景気のソフトランディング」シナリオを実現できるかが大きな焦点になりそうです。

そこで、この二つの焦点について、それぞれ見ていきたいと思います。

海外勢による日本株買いは1月15日公表のデータに注目

最初に見ていく焦点は海外勢の日本株に対する再評価の動きですが、この動きは2024年も続くと思われます。

というのも、東京証券取引所では、プライム市場とスタンダード市場に上場する全ての企業を対象に、低PBR改善をはじめ、資本コストや株価を意識した経営の実現に向けた対応を要請していますが、2024年1月からは、具体的な改善策や対応策を開示した企業の一覧リストを毎月公表することになっているため、継続的に日本企業の経営改革に対する姿勢を評価する動きや、日本株全体を底上げする動きにつながってくることも考えられます。

ただし、2023年のように海外勢の大きな買いが入るかは注意深くチェックする必要があります。

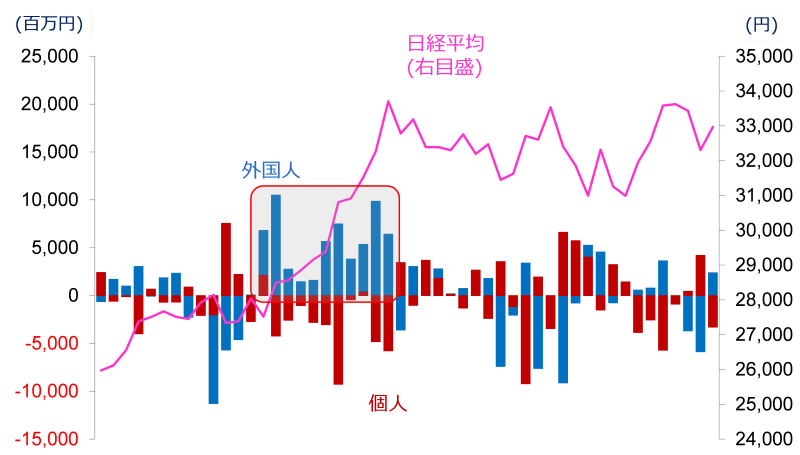

図2 日経平均と投資部門別売買状況(外国人・個人)(2023年12月第2週時点)

上の図2は、東証(東京証券取引所)が公表している「投資部門別売買状況」における、2023年の外国人および個人の買い越し・売り越し額の推移となっています。

先ほどの図1で日経平均が大きく上昇した(3)の局面のところを見ると、外国人の大幅な買い越しが続いていたことが分かります。以降の日経平均は何度か高値をトライする場面があったものの、なかなか更新できないのは、外国人投資家の買い越しが目立っていなかったことが考えられます。

まずは、1月15日に東証が公表する一覧リストに対して、海外勢からの反応があるかが注目され、その後の流れを決めることになりそうです。

なお、投資部門別売買状況は、毎週第4営業日(通常は木曜日、祝日等非営業日がある場合はその分後ろ倒し) の午後3時に公表されます。

このほか、年末にかけて急浮上した国内の政治資金をめぐる問題の悪影響や、米国の利下げに伴って新興国への資金シフトが進むことも考えられ、成長期待の面で日本株のウエートが下がることなども考慮する必要がありそうです。

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)