![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

特定口座からの乗り換えや預貯金を使う方法も

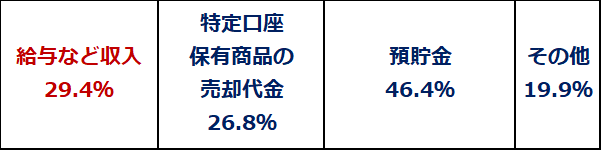

給与収入以外にも、新NISA投資に使うことができる資金はあります。皆さまからいただいた回答は以下の通りです。

<新NISA、どのような資金で投資しますか(複数回答可)>

給与などの収入から投資すると回答した方が29.4%いました。他に、特定口座で保有する投資商品を売却した代金で投資すると回答した方が26.8%、預貯金から投資すると回答した方が46.4%でした。さまざまな原資を使って投資を考えていることがわかります。

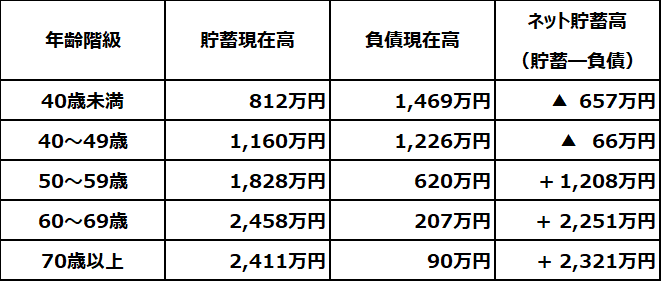

すでにお持ちの投資や貯蓄を活用すれば、年360万円の新NISA投資が可能になる方もいます。ご参考まで、年齢階級別の貯蓄・負債額の平均は以下の通りです。

<年齢階級別、貯蓄および負債の1世帯当たり現在高>

あくまでも平均値ですが、49歳以下の家計のネット貯蓄高はマイナスです。50歳以上からネット貯蓄高が拡大しています。

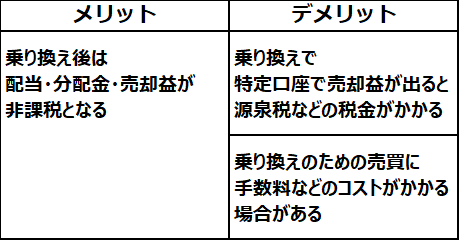

特定口座からの乗り換え、メリットとデメリット

課税口座(特定口座など)での株式や、投資信託などへの投資額が240万円を超えている人は、来年、新NISAが始まったら保有証券をいったん売却してから、新NISA口座「成長投資枠」で買い直すことを検討していいと思います。課税口座での投資が非課税口座に移るメリットがあります。

ただし、乗り換えをすることには、デメリットもあります。メリットとデメリットを比較した上で、メリットが大きいと判断する場合だけ、やったらいいと思います。

<特定口座から新NISAへ乗り換えるメリットとデメリット>

特定口座で保有している間の値上がりがとても大きく、大きな評価益をかかえている銘柄は、新NISAへ乗り換える際に、売却益に源泉税などの税金がかかるデメリットがあります。評価益が大きい銘柄は、乗り換えない方がいい場合があります。

特定口座での評価益は、遅かれ早かれ、利益確定売りする時に税金がかかります。ただし、課税される時期をなるべく遅くして、複利での投資効果を高めることを考えた方がいい場合もあります。

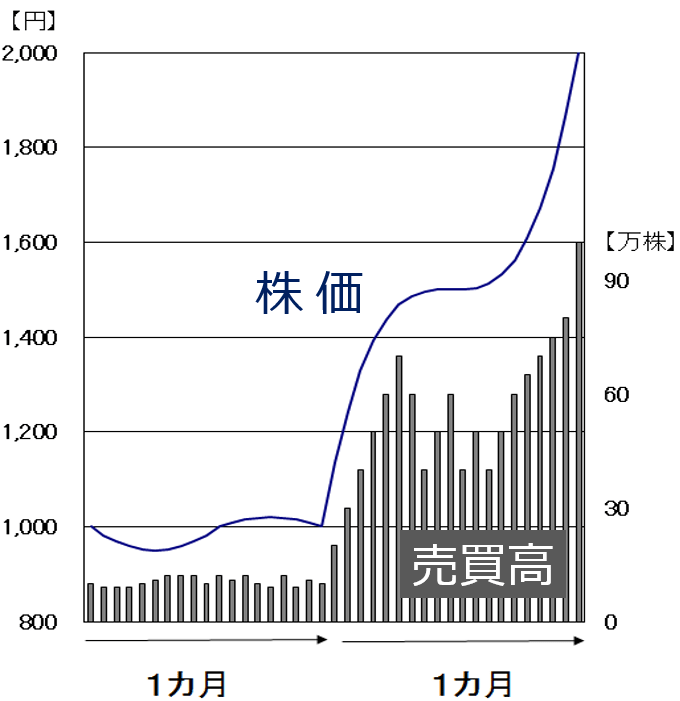

以下のように、短期的に株価が急騰している銘柄は、特定口座から新NISAに乗り換えない方がいいと思います。

<短期急騰する株価・イメージ図>

こういう短期急騰銘柄は、新NISAへ乗り換えるのではなく、利益確定で少しずつ売るだけでいいと思います。

▼著者おすすめのバックナンバー

2023年11月28日:「新NISAで利回り3.8%以上の高配当株に分散投資:「スーパースクリーナー」活用(窪田真之)」

2023年11月21日:「新NISAでJ-REIT!平均分配金利回り4.2%(窪田真之)」

2023年10月31日:「新NISAで利回り3.6%!手作り高配当株ファンドに長期投資。かぶミニ活用(窪田真之)」

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)