![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

原油相場、株高でもドル安でも大暴落

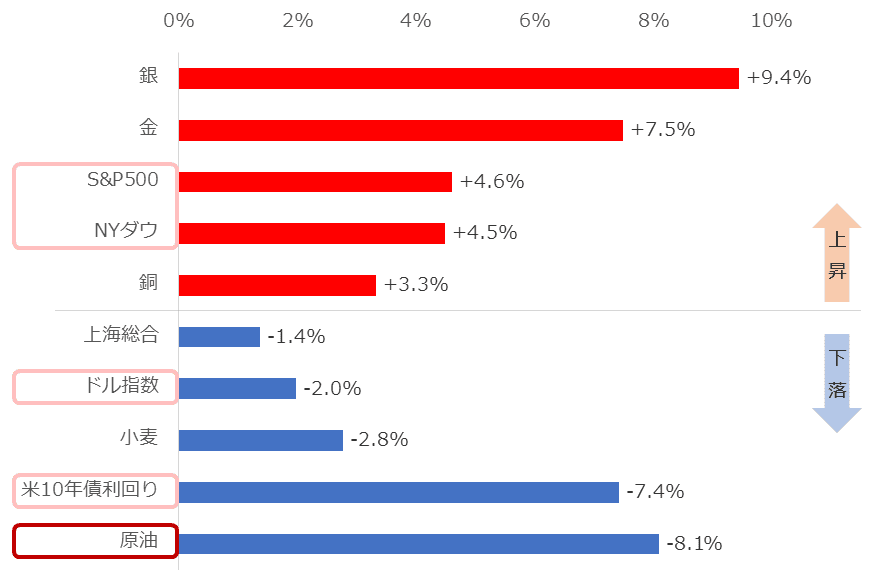

足元、原油相場が大幅下落に見舞われています。イスラエル・ハマス間の戦争が勃発して一時的に急騰したものの、10月下旬より下落が目立ち始め、以下のとおり、同戦争勃発直前に比べて8%強、安くなっています(先週末時点)。

図:主要銘柄の騰落率(2023年10月6日と11月17日を比較)

原油大幅安と同時進行したのが、株高とドル安です。株高は景気好転・需要拡大観測を生み、原油相場の上昇要因になり得ます。ドル安も、他の通貨建ての原油に比べて割安感が生じることなどから、原油相場の上昇要因になり得ます。

二つの大きな上昇要因があったにもかかわらず原油相場は下落しました。その一因に、米国の原油在庫が増加したことや(週次ベースの複数の統計より)、中国の経済指標の一部(10月の製造業及びサービス部門PMI[購買担当者指数]、貿易収支など)が予想よりも弱い内容だったことで、世界二大原油消費国における需要が鈍化する観測が生じたことが挙げられます。

下落の背景は複数の下落圧力の同時進行

この間、さらに強い下落圧力をかけたのが、「中東情勢の緩和期待」です。断続的に、人質が解放される期待や、人道回廊が機能する期待が浮上し、その度に原油市場ではそれまで存在していた供給減少懸念が和らぎ、下落圧力が強まりました。

先述の米中の需要鈍化観測起因の下落圧力と、中東産油国からの供給減少懸念が断続的に和らいだことによる下落圧力が同時進行したことが、8%を超える下落の要因であると考えられます(先週は一時72ドル台まで下落)。

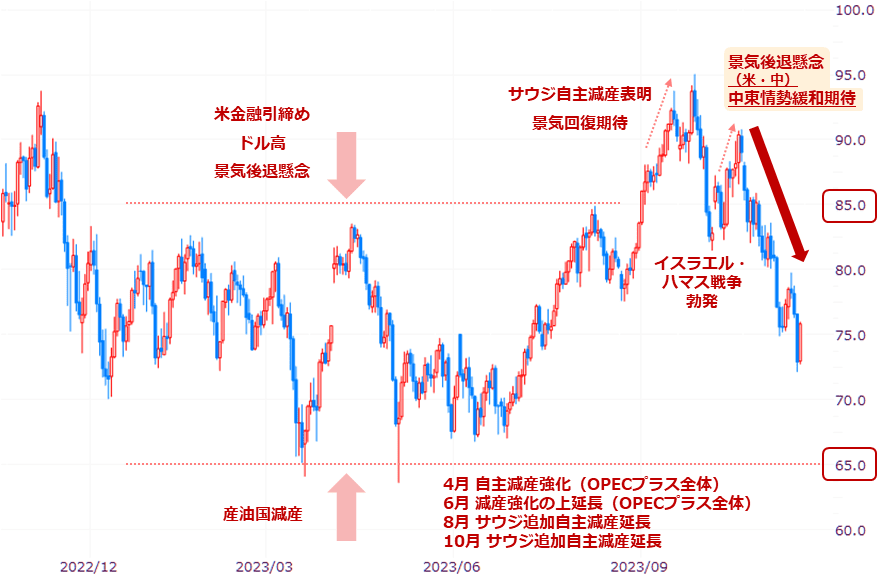

図:NY原油先物(日足) 単位:ドル/バレル

足元、原油相場は9月の高値(95ドル近辺)に比べて20%程度も安い水準で推移しています。このような四カ月ぶりの安値水準で推移する原油相場の動向をひもとく上で、何がヒントになるのでしょうか。

上図のとおり、産油国(OPECプラス)は今年4月以降に行った全ての会合で、自主減産における削減量を増やしたり、減産期間を延長したりするなど、減産を強化して需給が引き締まる観測を強めてきました。

原油相場の下落を止めたり、さらなる反発を引き起こしたりするためです。今後の原油相場の動向をひもとく上でヒントになるのが、やはり産油国(供給者)の動向です。

エネルギー相場は需要よりも供給を反映

しばしば、「原油相場の動向は世界景気の動向を示している」「原油は経済の血液」などと言われることがあります。原油の需要が増えるときは世界の景気は好調で、逆に需要が減るときは世界の景気は不調であると考えられているためです。

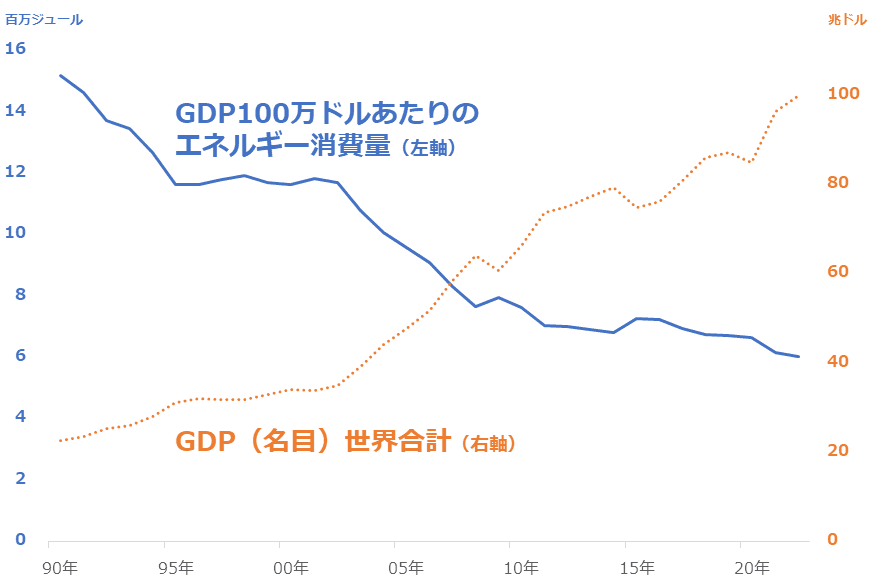

図:GDP100万ドルあたりのエネルギー消費量

たしかに30年ほど前はそのような傾向があったと考えられます。上図のとおり、世界全体のGDP(名目)100万ドルあたりを生み出すときに消費されたエネルギーの量(石炭、石油、天然ガス、原子力、水力、その他再生可能エネルギーの合計)は、1990年代は高水準でした。

しかし、2000年代に入り徐々に減少しはじめ、西側で脱炭素が叫ばれ始めた2010年代はさらに減少、2020年代に入っても減少が続いています。同じ額のGDPを生む出すときに消費されたエネルギーの量が減少していることは、世界全体で省エネが進んでいることを示唆していると、筆者は考えています。

省エネが加速すると、各種エネルギー市場に与える需要面の影響度が低下し、相対的に供給面の影響度が上昇します。この30年間、この傾向が続いています。

この点がまさに、今後の原油相場の動向をひもとく上で供給者(OPECプラスなど)の動向がヒントになることのゆえんです。(需要面はこれからも重要な要因であり続けるが、供給面が優先されるケースが目立っていると感じている)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)