原油相場、株高でもドル安でも大暴落

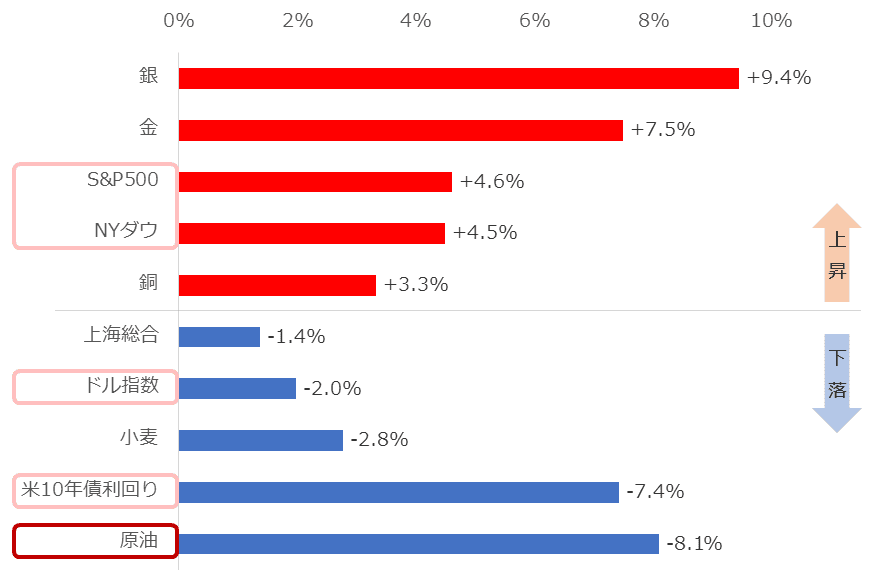

足元、原油相場が大幅下落に見舞われています。イスラエル・ハマス間の戦争が勃発して一時的に急騰したものの、10月下旬より下落が目立ち始め、以下のとおり、同戦争勃発直前に比べて8%強、安くなっています(先週末時点)。

図:主要銘柄の騰落率(2023年10月6日と11月17日を比較)

原油大幅安と同時進行したのが、株高とドル安です。株高は景気好転・需要拡大観測を生み、原油相場の上昇要因になり得ます。ドル安も、他の通貨建ての原油に比べて割安感が生じることなどから、原油相場の上昇要因になり得ます。

二つの大きな上昇要因があったにもかかわらず原油相場は下落しました。その一因に、米国の原油在庫が増加したことや(週次ベースの複数の統計より)、中国の経済指標の一部(10月の製造業及びサービス部門PMI[購買担当者指数]、貿易収支など)が予想よりも弱い内容だったことで、世界二大原油消費国における需要が鈍化する観測が生じたことが挙げられます。

下落の背景は複数の下落圧力の同時進行

この間、さらに強い下落圧力をかけたのが、「中東情勢の緩和期待」です。断続的に、人質が解放される期待や、人道回廊が機能する期待が浮上し、その度に原油市場ではそれまで存在していた供給減少懸念が和らぎ、下落圧力が強まりました。

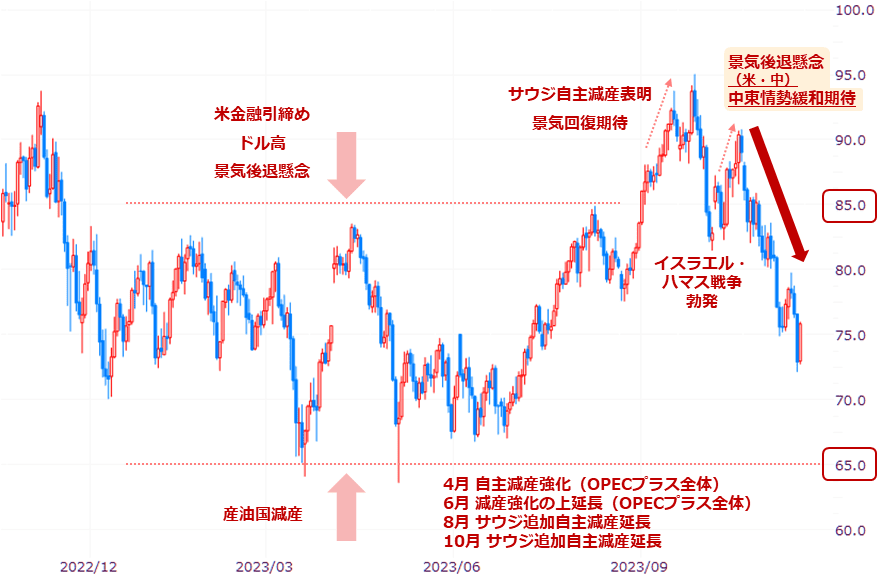

先述の米中の需要鈍化観測起因の下落圧力と、中東産油国からの供給減少懸念が断続的に和らいだことによる下落圧力が同時進行したことが、8%を超える下落の要因であると考えられます(先週は一時72ドル台まで下落)。

図:NY原油先物(日足) 単位:ドル/バレル

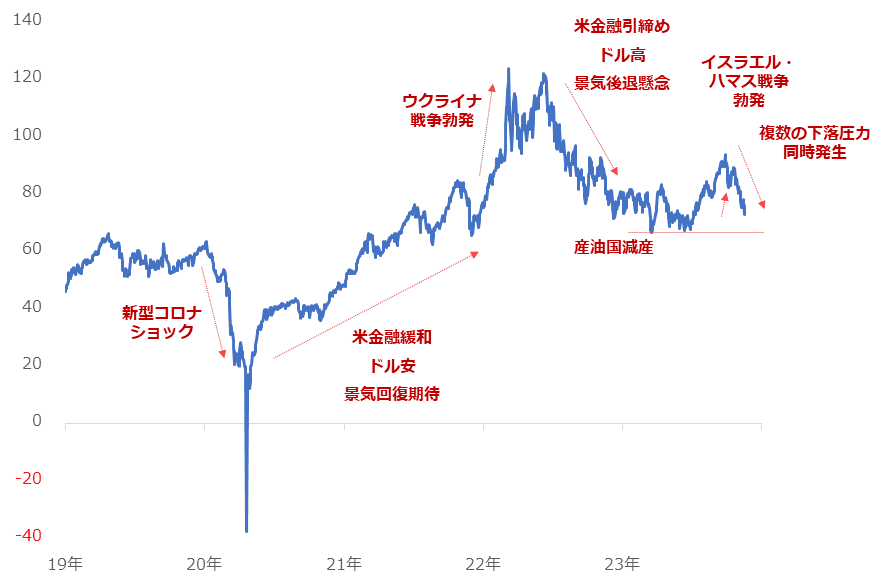

足元、原油相場は9月の高値(95ドル近辺)に比べて20%程度も安い水準で推移しています。このような四カ月ぶりの安値水準で推移する原油相場の動向をひもとく上で、何がヒントになるのでしょうか。

上図のとおり、産油国(OPECプラス)は今年4月以降に行った全ての会合で、自主減産における削減量を増やしたり、減産期間を延長したりするなど、減産を強化して需給が引き締まる観測を強めてきました。

原油相場の下落を止めたり、さらなる反発を引き起こしたりするためです。今後の原油相場の動向をひもとく上でヒントになるのが、やはり産油国(供給者)の動向です。

エネルギー相場は需要よりも供給を反映

しばしば、「原油相場の動向は世界景気の動向を示している」「原油は経済の血液」などと言われることがあります。原油の需要が増えるときは世界の景気は好調で、逆に需要が減るときは世界の景気は不調であると考えられているためです。

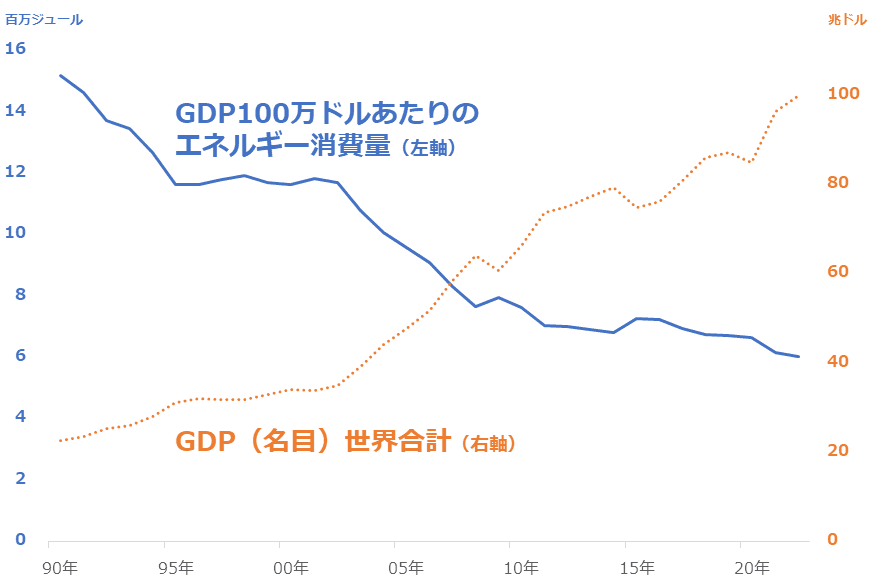

図:GDP100万ドルあたりのエネルギー消費量

たしかに30年ほど前はそのような傾向があったと考えられます。上図のとおり、世界全体のGDP(名目)100万ドルあたりを生み出すときに消費されたエネルギーの量(石炭、石油、天然ガス、原子力、水力、その他再生可能エネルギーの合計)は、1990年代は高水準でした。

しかし、2000年代に入り徐々に減少しはじめ、西側で脱炭素が叫ばれ始めた2010年代はさらに減少、2020年代に入っても減少が続いています。同じ額のGDPを生む出すときに消費されたエネルギーの量が減少していることは、世界全体で省エネが進んでいることを示唆していると、筆者は考えています。

省エネが加速すると、各種エネルギー市場に与える需要面の影響度が低下し、相対的に供給面の影響度が上昇します。この30年間、この傾向が続いています。

この点がまさに、今後の原油相場の動向をひもとく上で供給者(OPECプラスなど)の動向がヒントになることのゆえんです。(需要面はこれからも重要な要因であり続けるが、供給面が優先されるケースが目立っていると感じている)

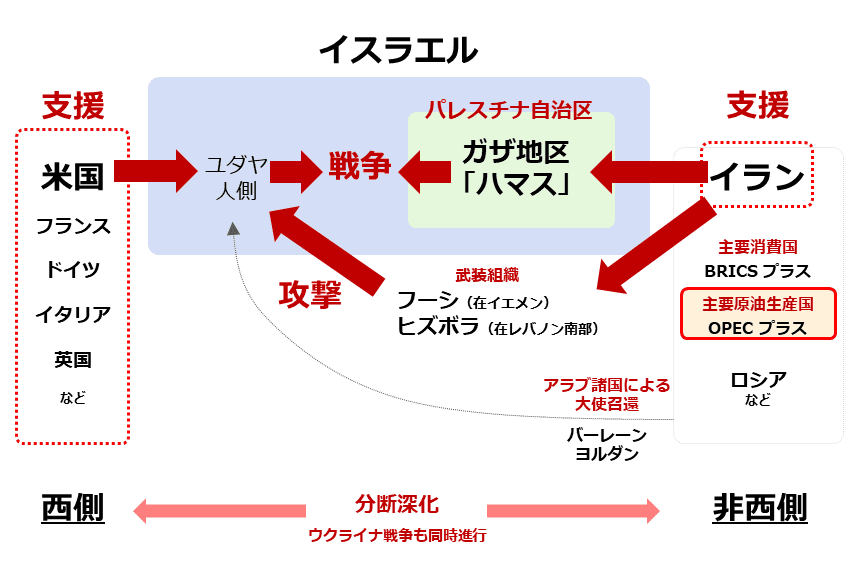

「イラン」を軸に中東情勢は悪化するか

原油の供給面を確認する上で欠かせないのが、OPECプラスの存在です。世界の原油生産量の6割程度を占めています。先述のとおり、このOPECプラスが今年に入り、減産を強化し続けてきたわけですが、今後もこうした動きが続く可能性があります。

OPECプラスは、サウジアラビアやイラン、イラクなどOPEC(石油輸出国機構)加盟国13カ国と、ロシアやカザフスタン、マレーシアなど非加盟国10カ国で構成される産油国のグループです(2023年11月時点)。OPEC側のリーダーはサウジアラビア、非OPEC側のリーダーはロシアです。そして、西側に敵対するロシアと足並みをそろえるのがイランです。

イランは、来年発足する非西側の主要消費国のグループである「BRICSプラス(ロシア、中国、南アフリカ、イランなど11カ国)」の一員でもあります。イランは非西側の主要国であると言えます。

また、以下のとおり、パレスチナ自治区のガザ地区を実効支配する「ハマス」、イスラエルの北部で隣接するレバノンに拠点を置く「ヒズボラ」、アラビア半島南部のイエメンに拠点を置く「フーシ」などの武装勢力を支援しています。

ヒズボラがイスラエル北部でイスラエル軍と交戦したり、フーシがイスラエルをドローンで攻撃したりするなど、ハマス以外の勢力がイスラエルを攻撃する事案が散見されています。イスラエルへの直接的な攻撃だけでなく、紅海(アラビア半島とアフリカ大陸の間)で、西側諸国と関わりが深い国が所有する船舶を拿捕(だほ)された事案にフーシが関わっているとされています。

図:イスラエルを取り巻く各種環境(2023年11月下旬時点)

非西側の主要国「イラン」に支援を受ける三つの武装勢力の活動(特にフーシとヒズボラ)は今後も続く可能性があります。イスラエルの攻撃を受けて壊滅的な被害を受けたパレスチナ人(多くはアラブ人)を擁護し、イスラエルに報復することが目的だと考えられます。どのようにすれば、報復の連鎖を断ち切ることができるのでしょうか。

強い絆(きずな)よりも弱い関係性が重要

先日、「日本で最も自殺の少ない町」である徳島県海部町(現海陽町)におけるフィールドワークに関する記事を読みました。住民アンケートで「隣人と日常的に生活面で協力している」と答えた人は16.5%だったとのことでした。(同県の自殺多発地域では44.4%だった)。

近すぎない関係(立ち話や、あいさつ程度の付き合いとみられる)が、同町の日常であると考えられます。

同記事は以下が同町における自殺予防因子だとしています。現在の世界にこうした因子が不足していると感じるのは、筆者だけではないはずです。

(1)多様性の重視

(2)本質的な人物評価

(3)自己肯定感、有能感の醸成

(4)緊密すぎない、ゆるやかな紐帯

(5)適切な援助希求行動

出所:情報システム研究機構による

自殺が発生する原因・背景について厚生労働省は、経済・生活問題や家庭問題など、さまざまな問題が深刻化していることや、これらと連鎖してうつ病などの健康問題が生じることなどを挙げています。複数の重大な問題が閉そく性のある環境で同時進行することが、原因・背景だと言えるでしょう。

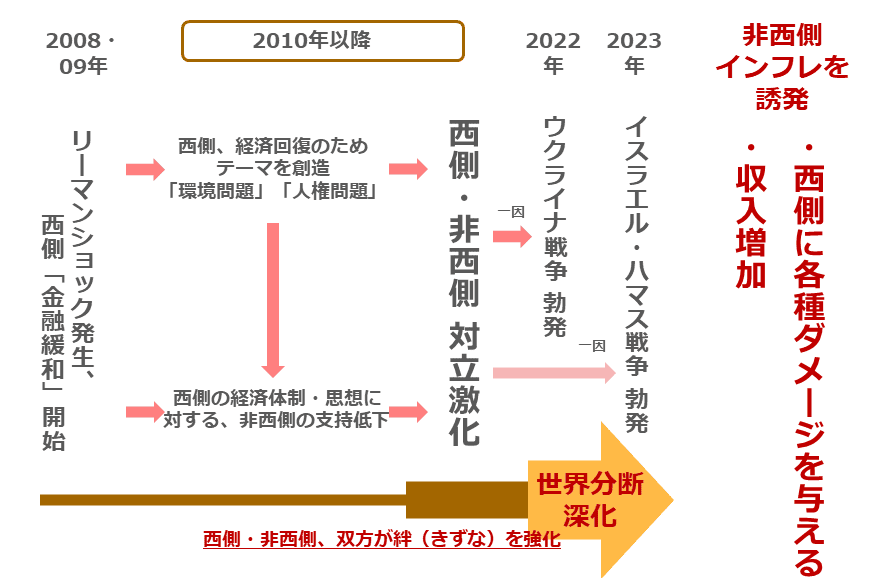

図:非西側がインフレを誘発する背景(筆者イメージ)

強い絆(きずな)は、精神の安定に大きな効果があると考えられます。しかし、関係が近くて強すぎると、自分と相手の間だけでなく、その関係を周囲から見ている第三者と自分の間にも混乱が発生する場合があります。

関係が近くて強すぎることでしがらみや、束縛、馴れ合いが生まれ、やがてそれが妬み(ねたみ)や哀れみ(あわれみ)を、悪い場合は支配・非支配の関係を生み、事態を悪化・停滞させるためです。強すぎる絆は、閉そく性を生み、一歩間違えば重大なリスク(市民単位では自殺、国単位では戦争や資源の武器利用)を発生させかねません。

2010年ごろに西側諸国が「環境問題」と「人権問題」を提唱しはじめたころから、だんだんと西側諸国だけで絆を強める機運が高まりました(脱炭素推進など)。同時に、これらの問題を提起・解決することに前向きになれない非西側諸国でも絆を強める機運が高まりました(OPECプラス結成など)。

こうした流れが「西側・非西側の分断」を生み、それがウクライナ戦争勃発(2022年2月)とイスラエル・ハマスの戦争の遠因になったと、筆者は考えています。

すでに今、西側・非西側はそれぞれ強すぎる絆で結ばれ、ある意味閉そく性のある環境にいると考えられます。そのため、多様性を重視できなかったり(自分たち以外の存在を認められなかったり)、本質的な議論をすることができなくなったりしていると考えられます(国連の機能不全、APECで停戦を声明に盛り込めず)。

西側・非西側がそれぞれにおいて、ある程度関係性を弱くすることが、こうした環境を打破するきっかけになると考えられます。そうすることで、非西側による原油や食料の「出し渋り・囲いこみ」は弱まり、コモディティ(国際商品)価格は下落し、物価高(インフレ)が沈静化すると考えられます。

弱い関係は、スタンフォード大学の社会学者マーク・グラノベッター氏が発表した理論「弱いつながりの強さ(Strength of Weak Ties theory)」でも触れられています。弱いつながりだからこそ、情報が共有され過ぎず、気兼ねなくコミュニケーションをすることができ、有益な関係構築を構築できる、という趣旨です。

産油国による「怒りの減産」で高値維持

なかなかすぐに、西側・非西側が自分たちのこれまで築いてきた絆を弱めることは難しいでしょう。それはすぐに、強すぎる絆がきっかけで起きている各種戦争や物価高による混乱を終わらせることができないことを意味します。

そればかりか、怒りにまかせた行動を許してしまいかねません。先週、国内大手メディアは「イスラエルの侵攻によりガザ地区で人道危機が発生していることに対し、特にイスラム教徒が多いイランやクウェートが怒りを募らせている節がある」「11月26日の産油国の会合で追加減産をして米国やイスラエルに抗議のメッセージを示す可能性がある」という趣旨で報じました。

「怒りの減産」は、日量100万バレルという大規模なものになることも示唆され、産油国の今後の動向に関心が集まっています。原油価格を上昇させるため、米国やイスラエルに抗議するため、ガザ地区に侵攻したイスラエルに怒りを示すため…。これまでにない熱を帯びた減産が始まる可能性があり、産油国の動向から目が離せません。

まだしばらく、原油相場は高値を維持する可能性があると、筆者は考えています。

図:NY原油先物(日足 終値) 単位:ドル/バレル

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。