![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、アマゾン・ドット・コム(AMZN、NASDAQ)

アドバンテスト

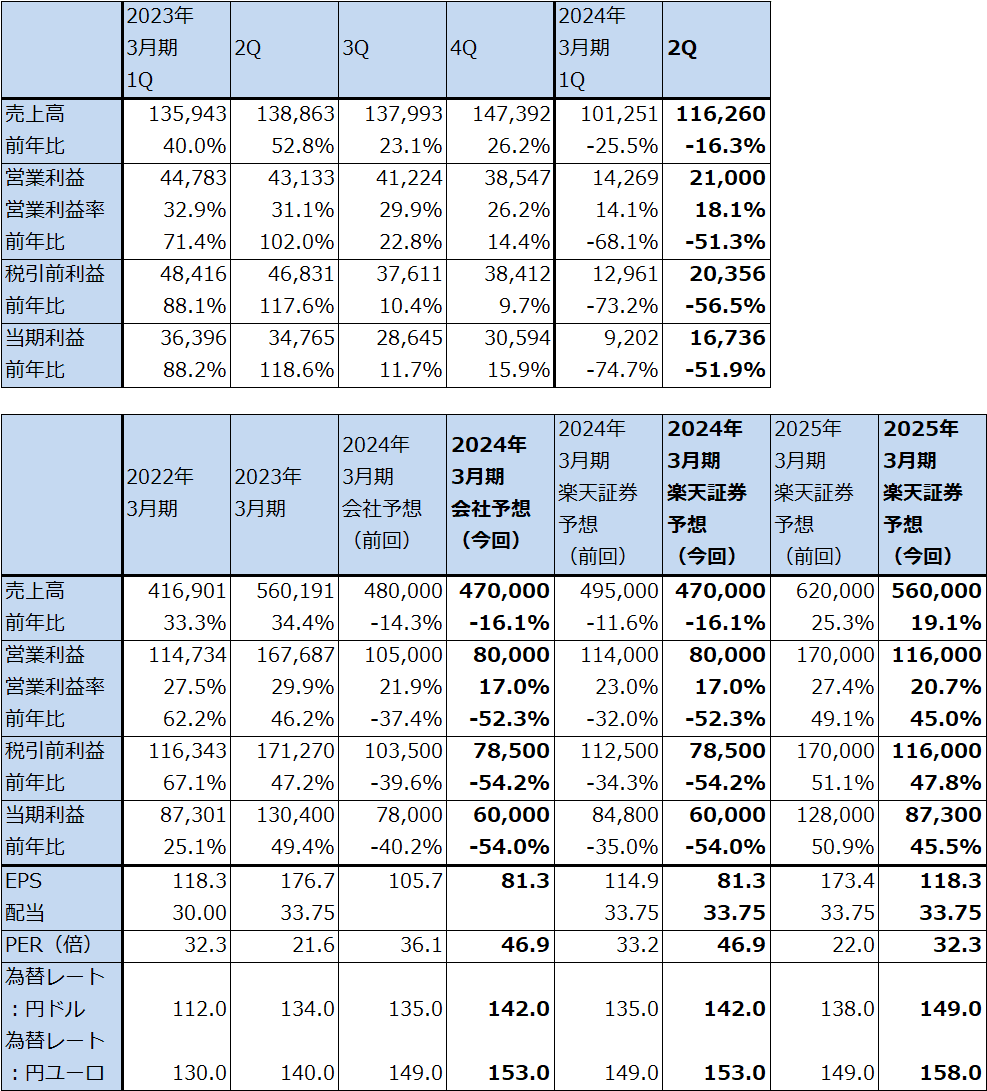

1.2024年3月期2Qは、16.3%減収、51.3%営業減益。

アドバンテストの2024年3月期2Q(2023年7-9月期、以下今2Q)は、1,162.60億円(前年比16.3%減)、営業利益210億円(同51.3%減)となりました。業績好調だった前2Qに比べると大幅減収減益となりましたが、今1Qと比べると増収増益となりました。業績の大底は今1Qだったと思われます。ただし、後述するように回復の勢いは会社予想よりも鈍いものでした。

今1Q決算発表時の今2Q会社予想、売上高1,127億円、営業利益223億円と比べると、売上高は若干上回りましたが、営業利益は若干未達となりました。今2Qの販管費の中には取引先との係争に伴う受取和解金等約32億円が含まれています。

表1 アドバンテストの業績

発行済み株数 738,129千株

時価総額 2,815,962百万円(2023/10/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

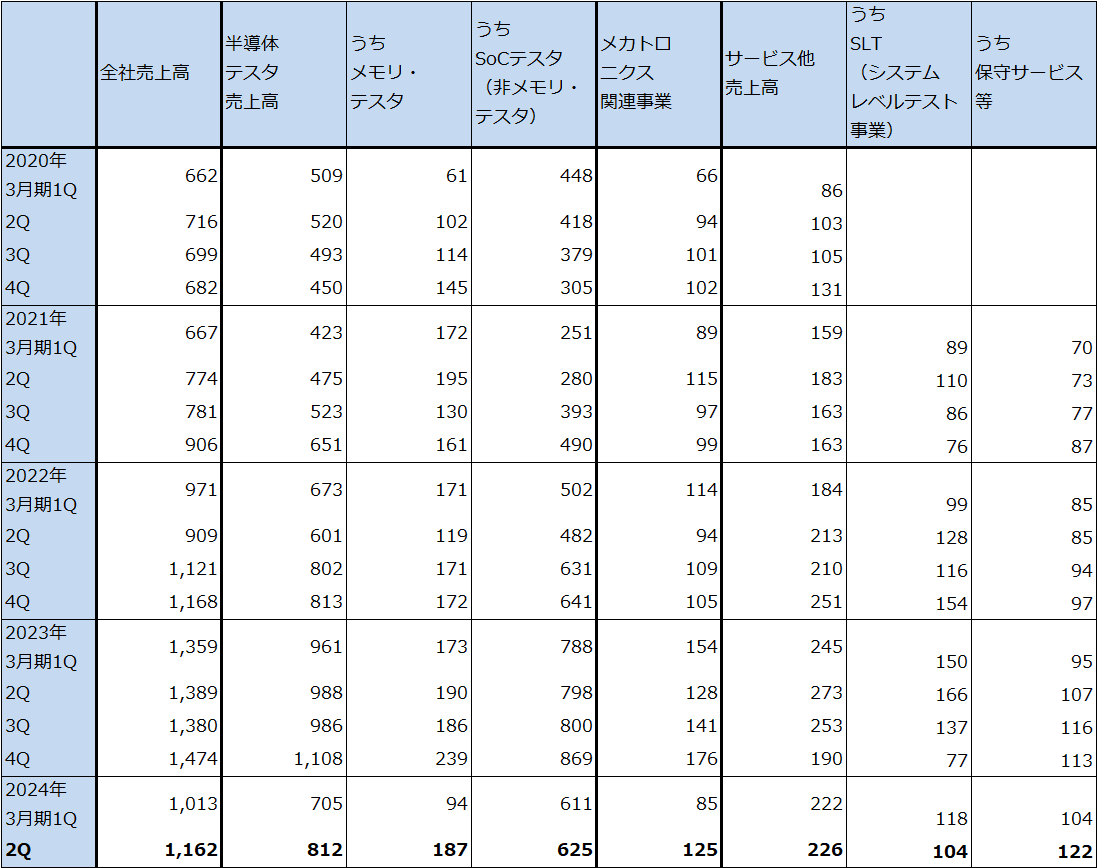

2.製品別売上動向-会社予想よりも回復の勢いが弱い-

今2Q業績は今1Q比で回復しましたが、回復の勢いは弱いものでした。主な要因はスマートフォン関連中心に顧客の投資抑制が続いたためですが、スマートフォン以外の生成AI向け、自動車・一般産業向けがスマートフォン向けを補うほど強くなかったためでもあります。

2023年7-9月期のスマートフォン市場最大のトピックスは9月のアップルの「iPhone15シリーズ」発売ですが、アドバンテストはアップル向けロジック半導体のテスタのシェアがほとんどないと言われています。この分野ではテラダインが大半のシェアを持っていると言われています。そして、iPhone以外のスマートフォンは、グーグルのピクセル、ファーウェイの新型スマートフォン以外、売れ行きが悪い状況が続いており、これが業績回復が鈍かった理由と思われます。

製品別にみると、SoCテスタ(ロジックテスタ)は今1Q611億円→今2Q625億円へ増加はしましたが低い伸びとなりました。前期にAI用GPU向けSoCテスタを出荷しすぎた模様で、顧客であるOSAT(後工程専門業者)

また、保守・サービスは同104億円→122億円へ増加しましたが、システムレベルテストは同118億円→104億円へ減少しました。

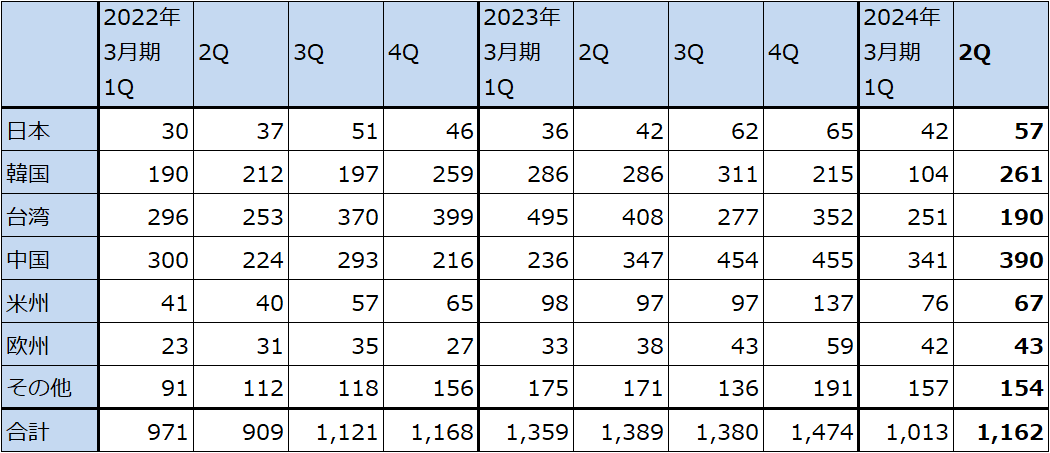

地域別売上高をみると、今2Qは今1Q比で韓国向けが大幅に増えました。メモリ・テスタ、SoCテスタが増えました。半面、台湾向けはスマートフォン向けのハイエンドSoCテスタが減少しました。台湾の顧客ではスマートフォン向けからHPC向け(主にパソコン、サーバー向け)にテスタの機種を変えつつあり、今後は台湾向けは売り上げが増えると会社側は考えています。また、中国向けは自動車、産業機器向け等の成熟半導体向けSoCテスタとメモリ・テスタが堅調でした。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

表3 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

3.2024年3月期会社予想は大幅下方修正

会社側の見方では、今3Q以降は自動車、産業機器向け成熟半導体用SoCテスタやディスプレイドライバーIC用テスタの堅調な動きが続く見通しですが、スマートフォン中心に民生品向け半導体の需要回復がこれまで予想したよりも遅れる見通しです。従来会社側は今期下期にSoCテスタ市場が回復すると見ていましたが、今はSoCテスタ市場の回復が従来の見方よりも6~9カ月間遅れると見ています。即ち、来期下期に回復がずれ込む可能性があります。

特に先端プロセス向けSoCテスタ(7ナノ、5ナノ、3ナノ向け)が落ち込むと会社側は見ていますが、これは前述のようにiPhone向けがほとんどないこと、足元では前期に納入されたAI用GPU向けSoCテスタが余剰となっており、この需要が本格的に回復するのが来年に入ってからと会社側が考えていることによります。会社側では2024年になればAI用半導体の生産増強が期待でき、それがSoCテスタ需要を増加させるとみています。

一方で、メモリ・テスタ需要は今期、来期と順調に伸びる見通しです。AI用GPUに付属するHBM(大容量広帯域高速の特殊メモリでDDR5をベースにして生産する)向け、DRAMの最新規格でAIサーバーに大量に搭載するDDR5向けのメモリ・テスタ(ハイエンド機種)が、メモリメーカーのHBM、DDR5生産能力増強によって、需要が増えると予想されます。

このような見方から、会社側は2024年3月期業績予想を、売上高4,700億円(前年比16.1%減)、営業利益800億円(同52.3%減)と予想しました。前回会社予想の売上高4,800億円、営業利益1,050億円から下方修正されました。営業利益の下方修正幅が大きいのは好採算のハイエンドSoCテスタ売上高が当初予想よりも減るためです。

楽天証券予想も2024年3月期は会社予想と同じ水準に下方修正します。また、2025年3月期は売上高5,600億円(同19.1%増)、営業利益1,160億円(同45.0%増)と予想します。前回予想の売上高6,200億円、営業利益1,700億円から下方修正します。AI用GPU向けハイエンドSoCテスタの回復が期待できますが、回復の程度は前回予想よりも鈍いと予想します。ただし、ハイエンドSoCテスタは採算が良いので、営業増益率は高くなると予想します。

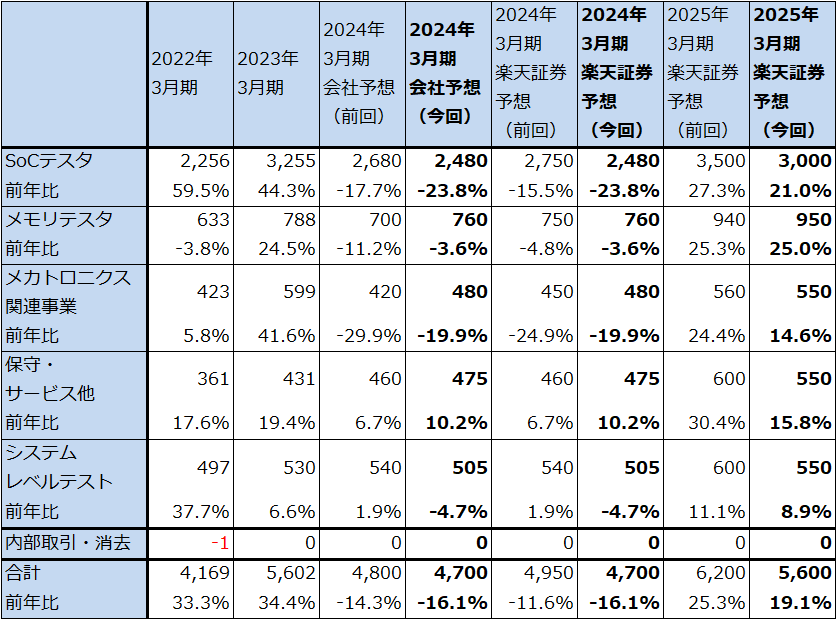

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の5,750円から4,800円に引き下げる

アドバンテストの今後6~12カ月の目標株価を、前回の5,750円(10月1日付け1対4分割後の前回目標株価。分割前は2万3,000円)から4,800円に引き下げます。楽天証券の2025年3月期予想EPS(1株当たり利益)118.3円に、長期的な成長性と短期的な業績停滞を考慮し、想定PER(株価収益率)40倍前後を当てはめました。

足元では大幅下方修正のショックがあり、株価の回復には時間がかかる可能性もありますが、中長期では買い場を探したいと思います。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)