![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

原油:米国国内の動向をきっかけに上向く

原油は上半期、一つ目の綱引きのドル安とドル高に揺られながら、二つ目の綱引きの「不安拡大」に強く押され、下落しました。こうした中、米国のシェール主要地区では、昨年の終わりごろから起きていた変化が加速しました。

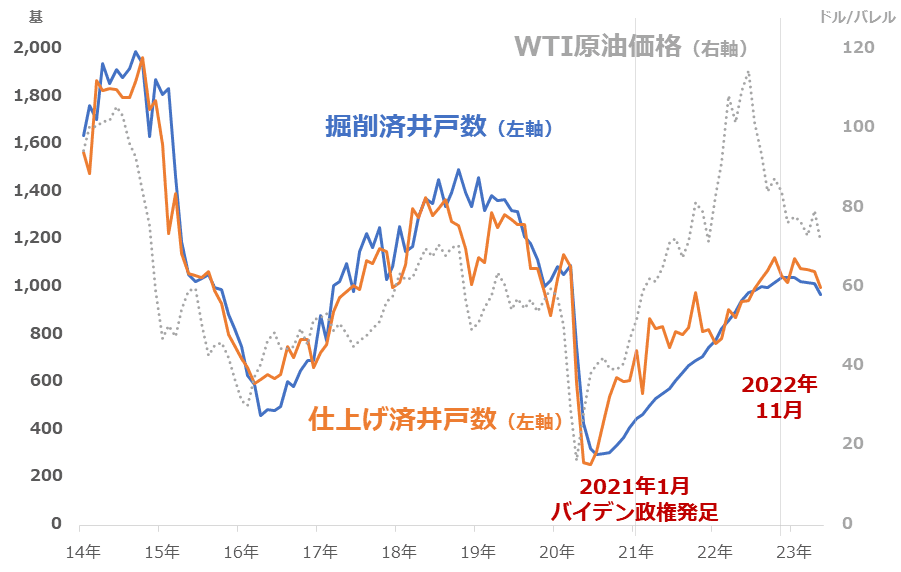

以下は、米シェール主要地区における、リグを使って掘削が完了した井戸の数(掘削済井戸数)と、掘削が完了した井戸に対して生産に向けた最終的な作業が施された井戸の数(仕上げ済井戸数)、そして原油相場の推移です。

図:米シェール主要地区の掘削済・仕上げ済井戸数とWTI原油価格

バイデン政権が発足したのは2021年1月でした。すぐさまパリ協定に復帰し、「環境問題」を改善するべく「脱炭素」を再開させました。同月以降の掘削済井戸数と仕上げ済井戸数は、それ以前と異なり、原油相場が上昇してもその上昇に追随していません。

追随していないのは、追随すると石油産業を活性化させようとしている(石油の消費を増やし、二酸化炭素の排出量を増やそうとしている)と社会に認識されてしまうためだと、考えられます。

特に米国国内をメインに操業している石油会社は、ESG(環境・社会・ガバナンス)のどの点からも、原油価格の上昇に追随して生産に向けた活動を活発化させることができないもようです。以前は、原油価格が上昇するとシェールの生産は増えるといわれていましたが、現在はそうではありません。

例えば、コロナショックの直前(2020年2月)と足元(2023年5月)を比べると、WTI原油価格は41%上昇(50.54ドル→71.58ドル)しましたが、米国の原油生産量は3.3%減少(1,284万バレル/日量→1,242万バレル/日量)しています。

こうした状況の中、原油相場の反落が目立ち始めたことをきっかけに、昨年の終わりごろから掘削済井戸数、仕上げ済井戸数、ともに減少し始めています。長期視点では政策面で、短期視点では原油価格の下落によって、米シェールの生産増加は望みにくい状況にあります。これはまさに「米国発」の原油相場を支える要因だと言えるでしょう。

世界がウクライナ危機下にある中で、原油生産シェアは世界1位の米国(2023年5月 ライスタッドエナジーのデータより)は、大きな頼みの綱です。しかし、長期・短期両面で供給を拡大できずにいます。

先述の通り、二つ目の綱引きは不安拡大→景気後退懸念→原油需要減退懸念→原油相場下落、という連想を生んで、原油相場に下落圧力をかけています。しかし、その下落圧力を相殺し得る上昇圧力の一部を「米国」自身が生んでいるわけです。

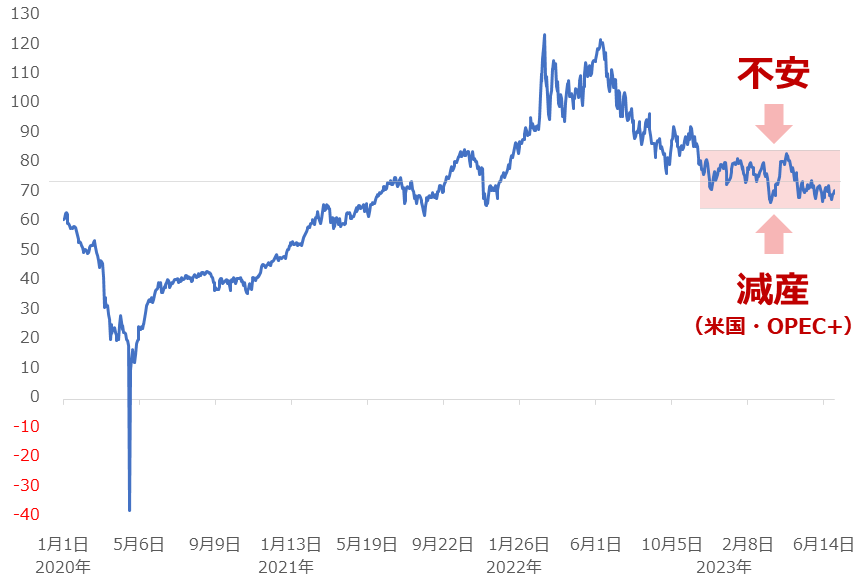

図:NY原油先物価格(日足終値)

あえて「シェールの減産」と呼ぶとすると、OPECプラス(石油輸出国機構と加盟国以外の産油国、合計23カ国)が行っている減産と相成り、世界の需給は緩むどころか引き締まる可能性が出てきます(米国とOPECプラス内で減産をしている20カ国の生産シェア合計は66%。2023年5月。ライスタッドエナジーのデータより)。

昨年終わりごろ以降、原油相場が74ドル、プラスマイナス10ドル程度のレンジ相場で推移しているのは、不安起因の下落圧力がかかる中で、「主要産油国」の減産が下支えしているためだと、言えるでしょう。原油相場が急上昇しない限り、米シェールの生産量が増えることは期待できないでしょう。

また、金(ゴールド)の箇所で述べたように、下半期、米国で利上げの温度感が低下した場合は、ドル安によって原油相場が押し上げられる可能性もあります。

本レポートを通じ、金(ゴールド)も原油も、米国の動向が強く関わっていることを再認識しました。年末ごろ、金は2,000ドル超え、原油は現在のレンジの上限を超えた85ドルに到達していると、筆者は考えています(現時点)。下半期も、コモディティ相場から目が離せません。

[参考]コモディティ関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)