![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金(ゴールド):利上げの温度感低下で上昇

ここからは、金(ゴールド)市場の状況に注目します。上半期に金(ゴールド)相場が受けた圧力の多くは「一つ目の雛引き」の最中に発生した、ドルの小規模な波がきっかけだったと考えられます。

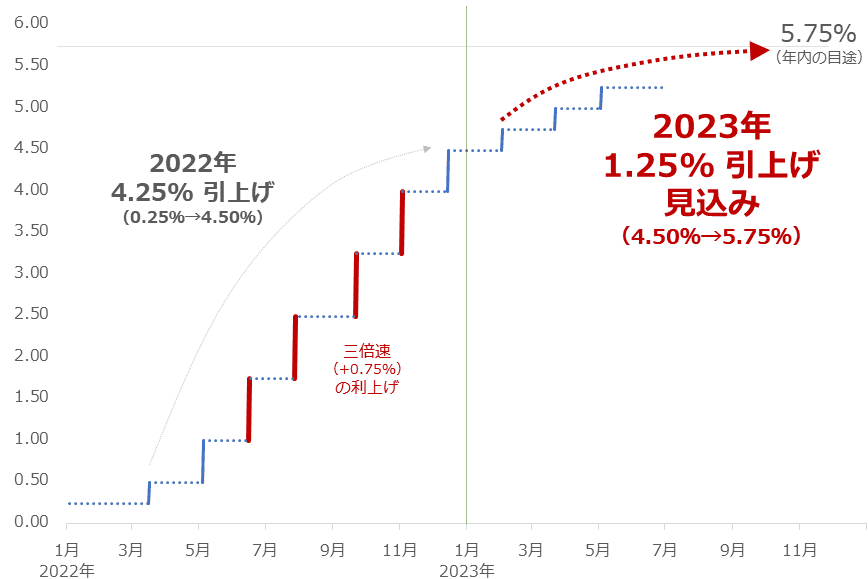

そのドルの動向を説明する上で欠かせない、米国の中央銀行の政策金利であるFFレート(フェデラル・ファンドレート)の動向です。年8回開催されるFOMC(米連邦公開市場委員会)で、FRB(米連邦準備制度理事会)が決定・公表します。以下は、FFレートの推移です。

図:FF金利誘導目標(2022年から2023年)

昨年、インフレ退治を強化するため、FRBは「三倍速」と揶揄(やゆ)された、急激な利上げを実施しました(一度に0.75%の利上げ。通常は0.25%とされる)。しかし、今年に入り、利上げの幅は0.25%に縮小(2月0.25%、3月0.25%、5月0.25%)、6月は利上げが見送られるなど、利上げの温度感が低下しつつあります。

また、報じられているとおり、現時点で、年内に2回に分けて合計0.5%の利上げが行われることが示唆されています。このことを考慮すると、今年のFFレートは5.75%まで上昇する計算になります。年間で1.25%の引き上げです。2022年は年間で4.25%だったことを考えても、やはり利上げの温度感は低下しつつあると言えます。

こうした「利上げの温度感低下」は、一つ目の綱引きの「ドル安・金利低下」の主な根拠です。一方、FRBの要人たちは口頭で「まだインフレ対策は必要。だから利上げは続く」という趣旨の発言を繰り返しています。この点が「ドル高・金利上昇」の主な根拠です。

上半期、こうした綱引きが行われてきましたが、下半期は上図のとおり、利上げの温度感は低下する可能性があり、それに伴い、綱引きは「ドル安・金利低下」に軍配があがる可能性があります。この点は、金(ゴールド)相場を押し上げる、強力な材料になり得ます。

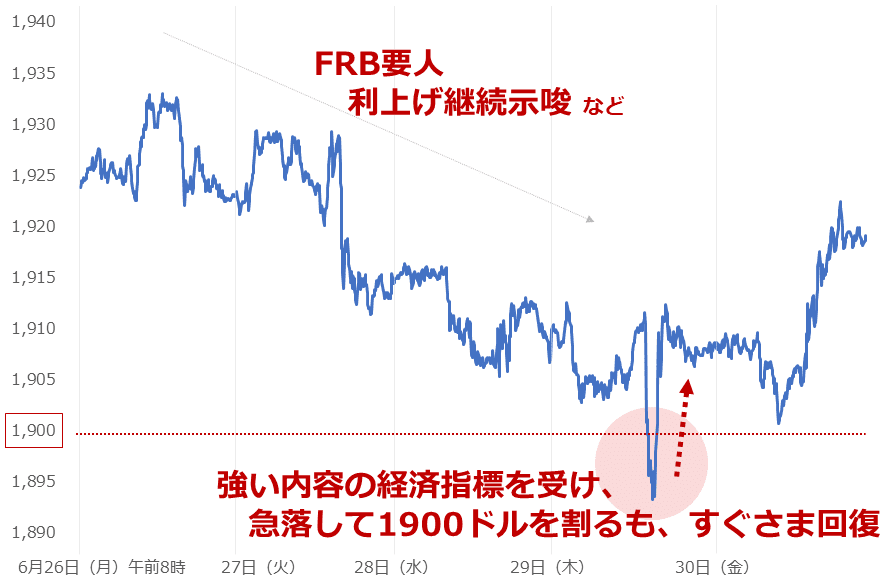

こうした展開を見越してか、足元、金(ゴールド)相場は底堅く推移しています。強い経済指標を受けて短期的にドル高が進んだ影響で、金(ドル建てスポット)価格は一時、節目となる1,900ドルを割り込みました。しかし、1時間半たらずで元の水準に回復しました。回復の際、ドル指数が上昇していたにもかかわらず、です。

節目を割ったことにより割安感が生まれたことも一因となった可能性はありますが、足元の金(ゴールド)相場を見ていると、「きっかけがあれば反発する用意がある」という気配を感じます。

図:スポット金(ゴールド)価格(5分足終値)(2023年6月最終週 日本時間) 単位:ドル/トロイオンス

下半期、目先は底堅く、利上げの温度感低下(FRBの要人が利上げ打ち止めを強く示唆した時にはなおのこと)を背景に、上値を切り上げる展開となると、筆者は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)