![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金利が下がるつど、売られてきた銀行株

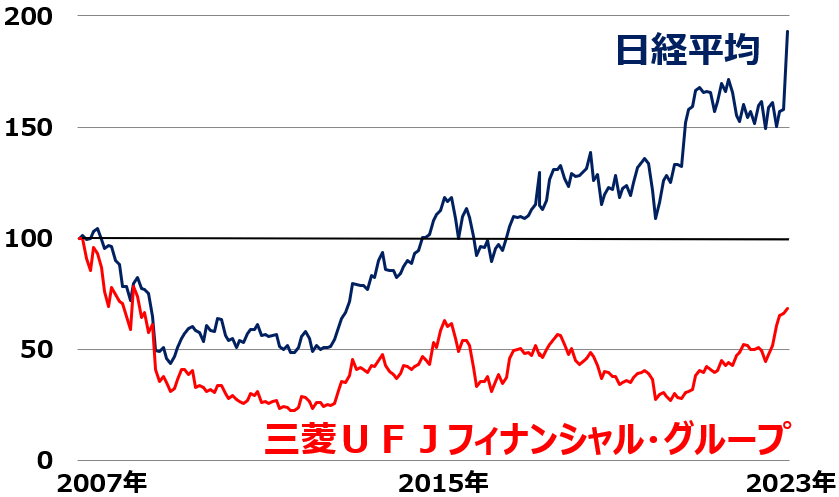

三菱UFJは、長期にわたり高水準の利益を安定的に出し続けてきたにもかかわらず、株価は低迷してきました。そのため、株価指標で見て割安となっています。同社株価が過去どう推移してきたかご覧ください。

<日経平均および三菱UFJの株価比較:2007年1月~2023年6月(21日まで)>

両社とも2008年以降、金利低下とともに売られてきました。金利が低下している間は、日経平均株価を大幅に下回るパフォーマンスとなっていました。

株式市場で「金利低下→銀行(金融業)の収益悪化」というイメージが定着しているので、金利が低下する都度、世界中で銀行株をはじめとして金融株が売り込まれました。

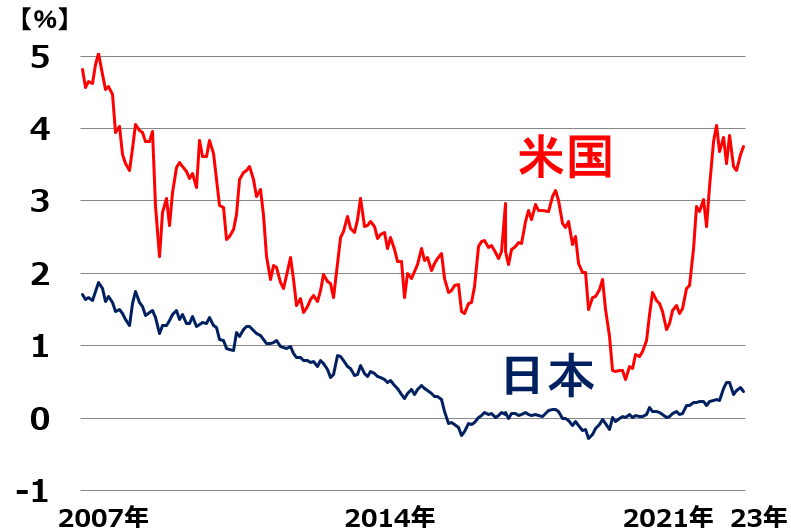

<日米の長期金利(10年国債利回り)推移:2007年1月~2023年6月(21日)>

三菱UFJ株は2008年以降、日本の長期金利が低下する過程で売られました。日本の長期金利がゼロ近辺に低下すると、国内商業銀行業務の収益低下が懸念されて、さらに売り込まれました。さらに、ドルの長期金利が低下したことも嫌気されました。

ところが、2021年以降、ドルの長期金利が上昇し始めると、世界的に金融株が上昇し、日本のメガ銀行株も上昇しました。さらに2022年12月に、日銀が日本の長期(10年)金利の上限を0.25%から0.5%に引き上げると、国内銀行業務の利ザヤ拡大の期待から、日本の銀行株の上昇が加速しました。

ところが、2023年3月に欧米の金融不安が波及して、世界的に長期金利が低下し、日本の長期金利が再び0.2%台まで下げると、日本の銀行株は急落しました。

世界の株式投資家は、今でも相変わらず、日本のメガ銀行株を、金利連動株として扱っていることがわかります。長期金利が上昇すると、利ザヤ拡大の期待から銀行株が上昇し、長期金利が低下すると利ザヤ縮小の懸念で銀行株が下落する傾向が鮮明です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)