日本株で積み立て投資ができるようになりました

楽天証券では6月1日より、日本株の個別銘柄で積み立て投資ができる「かぶツミ」サービスを開始しました。「毎月3,000円ずつあるいは毎月1株ずつ」など積み立て方法を決めて、積み立てていくことができるようになりました。対象銘柄は、「かぶミニ」の対象となっている1,000銘柄です(6月22日時点)。

詳しくは以下を参照してください。

これまで日本株の積み立て投資というと、日経平均インデックスファンドなどの投資信託が中心でした。これからは、投資信託だけでなく、予想配当利回り4.1%で株価が割安と私が判断している三菱UFJ FG(8306)などの個別銘柄にも、積み立て投資を考えて良いと思います。

三菱UFJ FGの「買い」継続

三菱UFJフィナンシャル・グループ(以下「三菱UFJ」と表記)について、筆者は2019年以降、一貫して「強い買い推奨」を継続してきました。その投資判断は今も変わりません。

買い推奨の理由は以下3点です。

- 配当利回りの高いディープ・バリュー株(株価指標で見て極めて割安な株)であること。

- 海外事業拡大・ユニバーサルバンク経営によって安定的に高収益をあげるビジネスモデルができあがっていると考えること。

- M&A巧者。リーマンショック時に米モルガンスタンレーに投資して巨額の利益を得た。2021年には米国カリフォルニア州の地銀MUFGユニオン銀行の売却を決定。米地銀危機の直前で売り抜けた。

三菱UFJの株価は、2022年12月に日本銀行が長期金利の上限を0.5%に引き上げた時から大きく上昇しましたが、株価はなお割安で、「強い買い」判断は変わりません。3月には欧米の金融不安が波及して一時株価が下がりましたが、三菱UFJの財務は良好で金融不安の影響は限定的と見ています。

ディープ・バリュー株

三菱UFJは6月21日時点でPER(株価収益率)・PBR(株価純資産倍率)が低く、予想配当利回りが高く、株価指標から見て極めて割安なディープ・バリュー株と言えます。

<三菱UFJの株価バリュエーション:2023年6月21日時点>

| コード | 銘柄名 | 株価:円 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 995.8 | 4.1% | 9.2 | 0.69 |

| 出所:同社算資料より楽天証券経済研究所が作成。配当利回りは2024年3月期1株当たり年間配当金(会社予想)41円を6月21日株価で割って算出。PERは、6月21日株価を2024年3月期1株当たり利益(会社目標)で割って算出 | |||||

金利が下がるつど、売られてきた銀行株

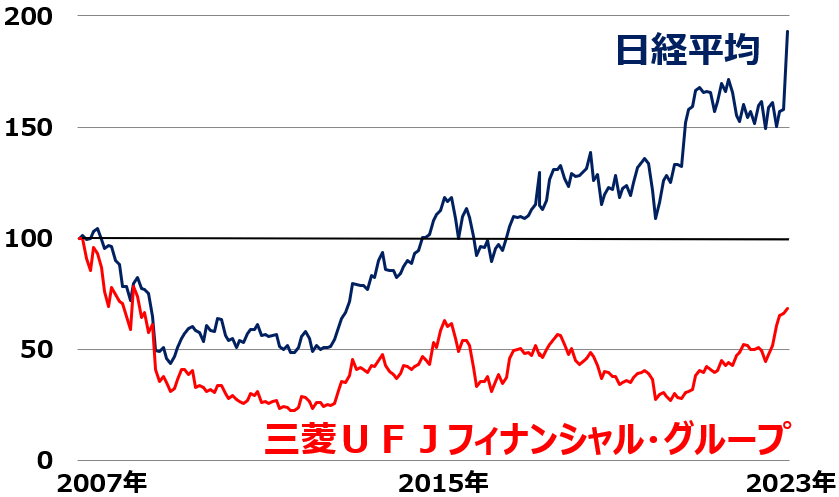

三菱UFJは、長期にわたり高水準の利益を安定的に出し続けてきたにもかかわらず、株価は低迷してきました。そのため、株価指標で見て割安となっています。同社株価が過去どう推移してきたかご覧ください。

<日経平均および三菱UFJの株価比較:2007年1月~2023年6月(21日まで)>

両社とも2008年以降、金利低下とともに売られてきました。金利が低下している間は、日経平均株価を大幅に下回るパフォーマンスとなっていました。

株式市場で「金利低下→銀行(金融業)の収益悪化」というイメージが定着しているので、金利が低下する都度、世界中で銀行株をはじめとして金融株が売り込まれました。

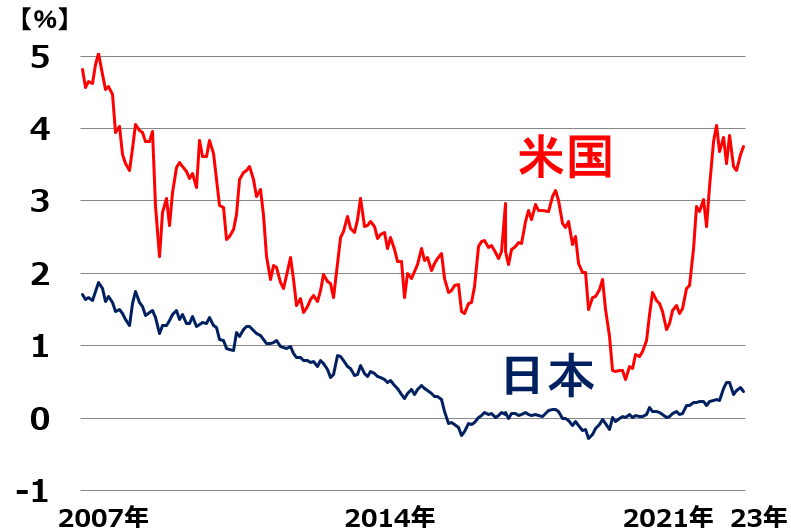

<日米の長期金利(10年国債利回り)推移:2007年1月~2023年6月(21日)>

三菱UFJ株は2008年以降、日本の長期金利が低下する過程で売られました。日本の長期金利がゼロ近辺に低下すると、国内商業銀行業務の収益低下が懸念されて、さらに売り込まれました。さらに、ドルの長期金利が低下したことも嫌気されました。

ところが、2021年以降、ドルの長期金利が上昇し始めると、世界的に金融株が上昇し、日本のメガ銀行株も上昇しました。さらに2022年12月に、日銀が日本の長期(10年)金利の上限を0.25%から0.5%に引き上げると、国内銀行業務の利ザヤ拡大の期待から、日本の銀行株の上昇が加速しました。

ところが、2023年3月に欧米の金融不安が波及して、世界的に長期金利が低下し、日本の長期金利が再び0.2%台まで下げると、日本の銀行株は急落しました。

世界の株式投資家は、今でも相変わらず、日本のメガ銀行株を、金利連動株として扱っていることがわかります。長期金利が上昇すると、利ザヤ拡大の期待から銀行株が上昇し、長期金利が低下すると利ザヤ縮小の懸念で銀行株が下落する傾向が鮮明です。

金利低下でも高水準の収益を維持

三菱UFJは、金利低下期でも、安定的に高収益を稼いできました。「金利が下がると銀行の収益が悪化する」というイメージは、当てはまりません。

<三菱UFJの連結純利益:2014年3月期実績~2024年3月期(会社予想)>

| 決算期 | 三菱UFJ FG | ||||

|---|---|---|---|---|---|

| 2014年3月期 | 9,848 | ||||

| 2015年3月期 | 【最高益】1兆 337 | ||||

| 2016年3月期 | 9,514 | ||||

| 2017年3月期 | 9,264 | ||||

| 2018年3月期 | 9,896 | ||||

| 2019年3月期 | 8,726 | ||||

| 2020年3月期 | 5,281 | ||||

| 2021年3月期 | 7,770 | ||||

| 2022年3月期 | 【最高益】 1兆 1,308 | ||||

| 2023年3月期 | 1兆 1,164 | ||||

| 2024年3月期 | 【会社目標】 【最高益】1兆 3,000 | ||||

| 出所:各社決算資料より楽天証券経済研究所作成。2024年3月期は会社目標 | |||||

上の表をご覧いただくと、「金利が下がるとメガ銀行の利益が出なくなる」という株式市場の思い込みが誤りであることがわかります。三菱UFJの連結純利益は、2019年3月期まで、長期金利がどんどん低下していく中でも安定的に高水準を保っています。

2020年3月期はコロナ禍で信用コスト(貸倒償却および貸倒引当金繰入額)が増加したことによって、利益水準がやや下がりましたが、それでも高水準の利益を維持していました。2022年3月期以降は、1兆円を超える利益をあげています。低金利でも稼ぐメガ銀行の姿がよく表れています。

このように、三菱UFJは、海外収益の拡大とユニバーサルバンク経営(証券・信託・リース・投資銀行業務などの多角化)によって、低金利でも高収益を稼ぐビジネスモデルを確立していると考えています。今後、国内の長期金利の上昇が続けば、国内商業銀行業務の利益も拡大するので、さらに投資価値が高まります。

ただ、日銀は今のところ長期金利を0.5%以下に抑え込むYCC(イールド・カーブ・コントロール)政策を継続する姿勢です。私は、インフレ率の上昇によりYCCは継続できなくなると判断していますが、今後どうなるか不透明です。

前期に続いて今期も増配

三菱UFJは株主への利益配分に積極的と評価できます。以下の通り、コロナ禍で配当を据え置いた2021年3月期を除けば、安定的に増配を続けています。

<三菱UFJの1株当たり配当金:2017年3月期実績~2024年3月期(会社予想)>

| 銘柄名 | 三菱UFJ FG | ||||

|---|---|---|---|---|---|

| 2017年3月期 | 18円 | ||||

| 2018年3月期 | 19円 | ||||

| 2019年3月期 | 22円 | ||||

| 2020年3月期 | 25円 | ||||

| 2021年3月期 | 25円 | ||||

| 2022年3月期 | 28円 | ||||

| 2023年3月期 | 32円 | ||||

| 2024年3月期 | 【会社予想】41円 | ||||

| 出所:各社決算資料より楽天証券経済研究所作成 | |||||

同社は、自社株買いも積極的に行っています。増配と自社株買いを通じて、株主への利益配分に積極的であることが高く評価できます。

短期的な株価は、日本の長期金利次第

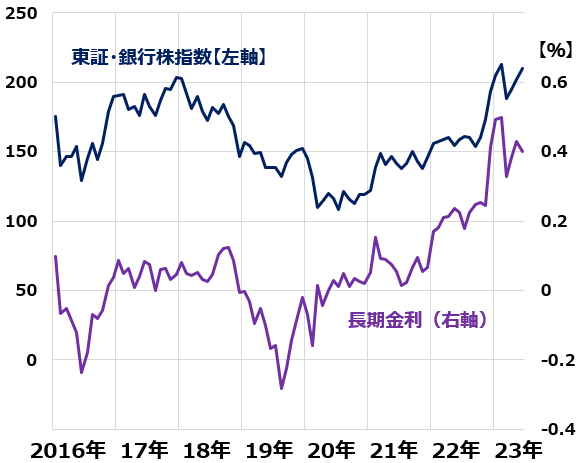

三菱UFJ株の短期的な株価変動に一番影響が大きいのは、日本の長期(10年)金利の動きです。

日本の銀行は、長期金利をゼロ近辺に固定する日銀の政策で、長らくダメージを受けてきました。2022年12月、日銀が長期金利の上限を0.25%から0.5%に引き上げたとき、やっと国内商業銀行業務の収益性が改善する期待が出たことを好感して、日本の銀行株は軒並み急騰しました。

ところが、今年3月に、欧米の金融危機が波及して日本の長期金利が一時0.2%台に戻ると、銀行株は一時急落しました。ただし6月にかけて日本のインフレ率・長期金利がじわじわと高まると、また銀行株は上昇してきています。

<日本の長期金利(10年国債利回り)と、東証・銀行株指数の推移:2016年1月~2023年3月(28日)>

このように、日本の長期金利が短期的な銀行株の動きに大きく影響するようになりました。日本の長期金利先行きに大きな影響を及ぼすのが、日本のインフレです。私は日本にもしぶとくインフレが定着し、日銀は長期金利上昇を容認せざるを得なくなると予想しています。

日銀のYCC政策が撤廃されて、日本の長期金利が0.5%を超えて上昇すれば、銀行株は一段高になると予想しています。ただし、YCCの修正がなく、日本の長期金利低迷が続くと、銀行株の上値は重くなると思います。

仮に日本経済がデフレに逆戻りして長期金利が上昇しないとしても、三菱UFJは、海外ビジネスの拡大や、ユニバーサルバンク経営(投資銀行業務などへの多角化)で、安定的に高収益を稼いでいくと考えています。YCC修正がなければ、短期的な株価は上値が重くなりますが、それでも今の株価は割安で長期投資していく価値は高いと判断しています。

2000億円超を運用した伝説のファンドマネジャーの株トレ

株価が過去のトレンドを脱して新しいトレンドに入る時、ファンダメンタルズ分析だけでは投資判断が遅れることがあります。そういう時は、ファンダメンタルズ分析とテクニカル分析を併用して判断することが必要です。

最後に、テクニカル分析を書籍で勉強したい方に、私が2021年12月にダイヤモンド社から出版した「株トレ」をご紹介します。紙書籍と電子書籍を合わせて10万部以上売れています。

「2000億円超を運用した伝説のファンドマネジャーの株トレ」

私が25年の日本株ファンドマネジャー時代に得たテクニカル分析のノウハウを初心者にもわかりやすく解説しています。クイズ60問を解いて、トレーニングする形式です。株価チャートの見方がわからなくて困っている方にぜひお読みいただきたい内容です。

▼著者おすすめのバックナンバー

2023年6月14日:トヨタPBR1倍を回復。次世代EV開発で先手、2027年にも全固体電池を実用化と発表

2023年5月25日:かぶミニで「PBR1倍割れ」の「三大割安株」2万円ポートフォリオ3選、利回り3.6~4.5%

2023年5月11日:かぶミニで「次のバフェット銘柄」候補、5銘柄を5万円でバスケット買い

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。