![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

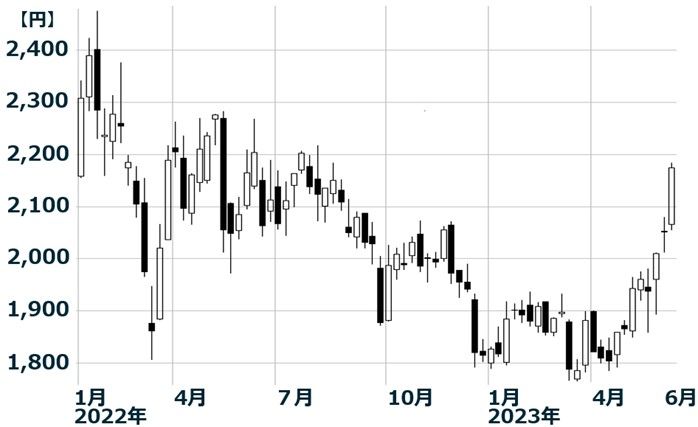

トヨタ5%高、PBR1倍を回復

13日のトヨタ自動車(7203)株は、前日比5%高の2,173.5円となりました。PBR(株価純資産倍率)1.03倍に上昇し、1倍割れから抜け出しました。2027年にも電池寿命の長い「全固体電池」を搭載したEV(電気自動車)を投入する方針を明らかにしたことが、材料となりました。

トヨタ自動車、株価週足:2022年1月4日~2023年6月13日

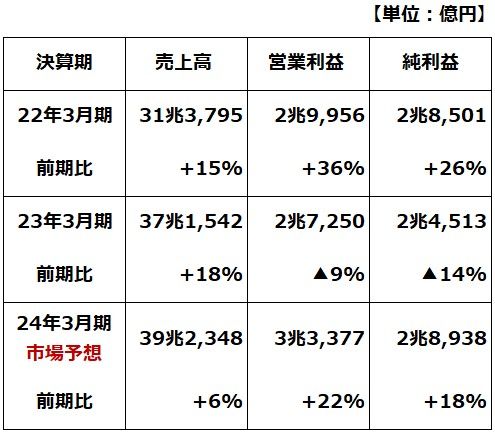

トヨタ自動車は、世界でもっとも競争力の高い自動車メーカーです。グローバルな生産・販売で揺るぎない体制を築き、ガソリン車・ハイブリッド車では欧米・アジア企業の追随を許しません。業績好調で、今期(2024年3月期)業績(市場予想)は、売上高・営業利益・純利益とも、過去最高だった2022年3月期を超える見通しです。

トヨタ自動車の業績推移:2022年3月期~2024年3月期(市場予想)

ところが、トヨタ株は業績好調でも株価評価は低く、13日時点でPER(株価収益率)11.4倍、PBR1.03倍と、東証プライム平均(PER15.2倍、PBR1.3倍)を下回ります。次世代自動車の本命であるEVで出遅れていると思われていること、現在の利益のほぼ全てをガソリン車ビジネスで得ていることが不安材料となり、株式市場での評価は低いままです。

そこに飛び出したのが、「2027年にも全固体電池を搭載したEVを投入」という発表です。EVの開発競争で鍵を握るのは、電池の性能向上です。次世代電池の本命と見られている全固体電池の開発でもっとも先行、2027年にも実用化ということになると、次世代EVの開発で一気に世界トップに躍り出る可能性もあります。

まだ4~5年先の話で、全固体電池を確かに実用化できるか、定かではありません。それでも、その可能性が出てきたことが明らかになったことは大きな一歩です。ガソリン車だけでなく、EV開発でも有力と見られるようになることで、株価評価が高まっていくと予想されます。

私は、トヨタ自動車は、水素を燃料とする燃料電池車(FCV)やEVなど次世代自動車の開発競争でも優位につけていると判断しています。にもかかわらず、株式市場ではガソリン車メーカーとして低評価となっています。したがって、トヨタ株は「買い」と判断しています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)