![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

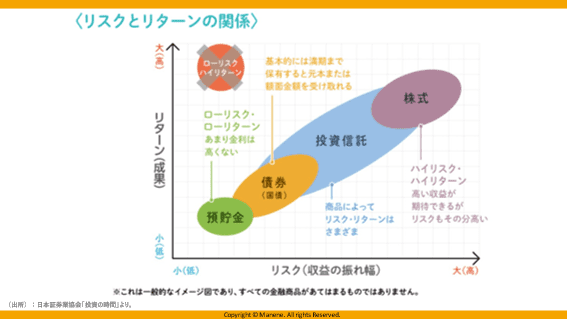

どうやって金融商品を選べばいいの?

森永 新しいNISAはつみたて枠と成長投資枠が併用できることで、選べる商品が広がります。じゃあどうやって選べばいいかという指針になればと思い、この表を用意しました。

基本的に、株はリスクが大きいとされています。投信、債券などはリスクが下がる一方でリターンも下がります。

気を付けてほしいのが、「リスクが高い」というのはすごく危ないもの、という意味ではなく、統計学では「振れ幅が大きいこと」を指します。損をするだけじゃなくもうかる方の振れ幅が大きいのもリスクが大きいと言います。

自分がどれだけリスクをとれるか考えてみると良いです。毎月給料が入ってきて、多少損をしても給料で補填できる人は少し大きめのリスクをとって株もあり。

逆に、定年も近い人はリスクを大きくしないで債券や投資信託の中でもマイルドなものを選ぶ。というように、自分がこのマップでどのあたりを攻めたいのか決めてから商品を選ぶべきです。横山さんが言うように「だれだれが言っていたから選ぶ」はやめた方がいいですね。

武田 左側に×がついていますが、ローリスクでハイリターン、これはないということですね。

森永 詐欺師はよく言いますね。

武田 高いリターンを求めるならハイリスク、リスクを抑えるなら入ってくるリターンは少なくなる。表裏一体の関係と意識する必要がありますね。横山さん、このリスク許容度ってどう考えればいいんでしょう。

横山 不確実性というのがリスクになり、そのリスクをとれる度合いをリスク許容度といいます。私もアセット資産配分の図を本でだしているんですが、なかなかこのリスク許容度を考えるのは難しいものですよね。

投資を始める時はその人のリスク許容度ってまだ固まってなくて未完成のものであることが多い。その状態でリスク許容度を考えるのは難しい、という現実があります。

リスク許容度という話と、リターンが得られそうなアセットとは別の話だと思う。その人が思う良いものと、全体として考えた方が良いものは別だから、リスク許容度を理解していけば配分は変わってく。

まずは全世界のインデックスファンドをベースに、日本株を少なめに、新興国株もいれて、米国株もいれて、など好みを作るくらいの話で進めて、その後自分の好みで変えてもらってもいいと思います。危ないと思うなら金額を小さくしてやってみて、分かってきてから考えるのもいい。

カレーって、ルーを買って作る人が多いと思うんですが、こだわりがある方はスパイスから選んだりすると思います。まずはオーソドックスなやり方でとりあえず問題がないものでつくって、そこから挑戦で自分なりのアレンジを足してみる。

投資もそんな感じで、楽しみながらアレンジをしてみるのも悪くないと思う。最初はリスク許容度ってわからないと思うので、まずはオーソドックスに始めて色をつけてくやり方が良いと思います。

▼横山さんの記事はこちら

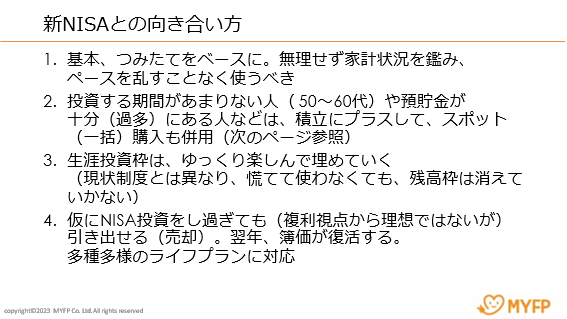

武田 新NISAを使って投資をする場合、どんなやり方があるんでしょう。

横山 基本は積み立て投資ベースでいいと思います。無理せずに家計状況を鑑みながら、ペースを乱すことなくやるのが第一。投資をする期間があまりない人は、積み立てに加えて一括購入があっても効率的と言えます。

でも、無理はしないのが大前提。生涯投資枠はゆっくり楽しんで埋めていくことです。現在のNISAとは異なり、新NISAは慌てて使わなくても投資枠が消えていかないので。

仮に投資をし過ぎていて、子どもの入学金や家のリフォームなどでお金がかかるときにも、一部売却すれば翌年には簿価ベースで非課税枠が戻ってくるのは素晴らしいことです。

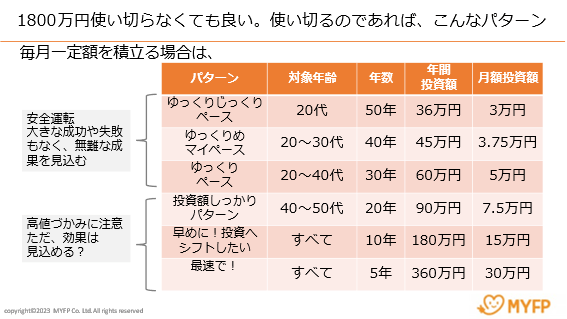

生涯投資枠1,800万円を絶対に使いきると考えなくてもいいです。パターンとしては、ゆっくりじっくりペースで積み立てるとしても月3万円。

年360万円を5年間、最速で投資してそのあとほったらかしにしておく、という使い方のもよく言われますが、その5年間はどのような成果かは保証できない。

5年間というのは投資の考え方では短い方なので、その後の相場が上がっていくならいいのですが、5年間で入れてしまって本当にいいのだろうか、と思います。

入れ方としては、つみたて枠に加えて途中途中で成長投資枠を使いながら埋めていく、というやり方もできます。無理をしないことが大事ですね。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)