![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

新NISAを採点!何点をつける?

武田 恒久化、年間の枠の拡大、生涯枠の大きさなど、すごく良い制度になったように思いますが、横山さん的には、100点満点中何点ですか?

横山 90点くらいだと思います。

武田 高得点ですけど、10点減はなんでですか?

横山 わがままかもしれないけど、ジュニアNISAが今年で終わってしまうので、それに代わる代替の策がなかったことですね。

武田 同じ質問を森永さんにもしてみましょう。

森永 僕も90点あげられるくらい改善されたなと思いますけど、点数が同じだと面白くないので(笑)80点かな。

武田 20点分辛い理由は、やっぱりジュニアNISAですか?

森永 はい。僕自身も子どもが3人いて、ジュニアNISAどうなるかな?と思っていたので、横山さんの言う通りそこは10点マイナス。

もう一個欲を言えば、生涯投資枠1,800万円の根拠がよくわからず、もうちょっと上でも良かったのではというところです。「老後2,000万円問題」という話もあるので、切りよく2,000万円にしたりとか…無理やりそこで10点引いてみました。

武田 でも、1,800万円って、なかなか埋めるのが難しい額ではないですか?

森永 そうですね…でも、中には持っている人もいるわけで。膨らませてあげればいろいろ可能性が見えてくるのかなと思います。

武田 より幅広い個人投資家に対応するためには、ということですね。

森永 日本株は基本的に100株からしか買えないので、単価が高い株を買いたくても投資上限が低いとあまり買えない。株式投資で分散投資をしようとすると、さらに金額の問題が出てきます。そう考えると、僕はもう少し上限を大きくしてあげても良かったのでは、という気がしましたね。

武田 いずれにしても、かなり高得点。ポイントとしてはジュニアNISAにもう少しケアできていればなお良かったということですね。

そもそも、投資で資産づくりはできる?

拡充する新NISAですが、制度としては利益が出ないと意味がないのも事実です。そもそも、投資することで資産づくりはできるのでしょうか。投資が普及してこなかった大きな理由として、投資は怖い、損をするのでは、と考える方も多いことがあるのではと僕は思います。

森永 投資をすれば資産はつくれます、と言ってあげたいところですが、不確実なものに投資をする対価としてリターンが期待できるという仕組みですから、そういう意味では投資対象が値下がり続けてしまえば、結果的には投資をせずに貯金していた方が良かったということも理論上は起こり得ます。

投資をすれば必ずもうかるということは、まずない。損する可能性もあるということは知っておかないといけない。

仰る通り、NISAは利益が出た時にそれが非課税になる制度で、損したものを補填(ほてん)する制度ではないので、内容を知るのも大事だけど、投資は必ずもうかるものではないという当たり前のことも大前提として頭に入れとかないといけないですね。

武田 よくあるお客さまの声で、投資信託に投資しています、という答えがあり、投資信託が株に投資されていると分かっていない方もいるんですね。改めて、自分たちは何に投資しているのかを認識する必要があるのかなと思います。

森永 投資の大原則として、自分が理解できていないものには投資してはいけない、というものがあります。自分が投資したお金が、投資信託を通じて日本株だけに投資されているのか、世界の債券に分散投資されているのか、それとも不動産なのか、それを知っておくべきです。これは投資に詳しくなることでなく、大原則です。

知らないものにお金を入れるのは絶対あり得ないと思うんです。投資に時間をさけない、という方はたくさんいると思うのですが、何に投資をするのかということくらいは最低限知っておかないと危なくて仕方ないし、何かあった時に納得感がないと思うんです。どれだけリスクをとっているか、まず把握した方がいいです。

武田 投資のリスクとリターンは、どのくらいと考えればよいでしょうか?

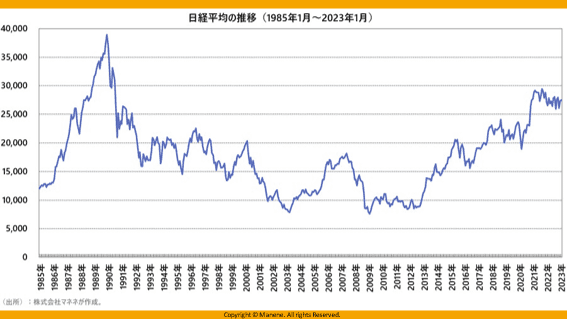

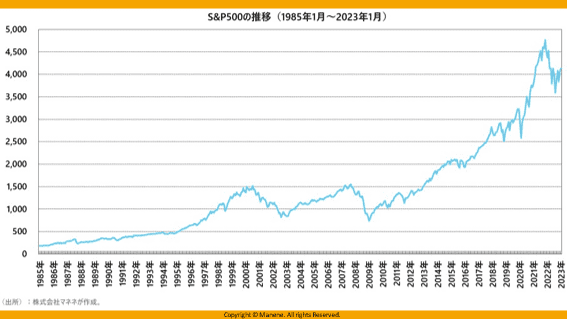

森永 現行のつみたてNISAをしている投資家は、株価指数に連動する値動きを目指す投資信託、いわゆるインデックスファンドを買っている方が多いです。株価指数とは、日経平均株価やTOPIX(東証株価指数)、米国ではS&P500種指数,ダウ工業株30種平均などです。

ここに、僕が生まれた1985年からのチャートがあります。38年間をみると、上がっている時も下がっている時もあるのがわかります。

バブル崩壊時に投資を始めたために投資は危ないと思っている人もいれば、逆にこの10年くらいで株デビューした人からしたら、「株はつみたてていればもうかる」という感覚の人もいることでしょう。冬の時代を知らない人にとっては、ちょっと認識が緩くなっているリスクがありそうです。

米国と日本の指数を比べてみると、S&P500は上下していますが、日本株と違って基本的には右肩上がりです。

日本人が米国人に比べて投資をしないのは金融リテラシーが低いからという専門家もいますが、僕はそうではないと思っていて、その理由の一つがこれです。米国人はインデックス投信を積み立てておけば結局ずっと右肩上がりだったので、投資した方が良いと思っている人が多い。

一方、日本人は直近の10年こそ米国人と同じマインドだけど、それまでは株をやったら負ける、と思っている人が多いから投資をしてないだけ。必ずしも金融リテラシーが低いからではないと思うんです。

武田 例えば、2000~2003年、2008~2009年は1,500から1,000を割れる下がり方を繰り返していて、これはITバブルとリーマンショックですね。ここで投資を始めた人は結構な損をしていることになりますからね。

森永 この時期は、米国人の投資家だって多くの人が積立投資を止めようとしていたようです。ボストンで主に富裕層を顧客にしているFP(ファイナンシャルプランナー)の人と話してきましたけど、「せっかく積み立てたのにどうしたらいいんだ」と電話がすごかったらしいですよ。

その時どう対応したのかというと、この図を見せたみたいです。下がる時もあるが我慢してもっていたら、歴史的に上がっていると。専門的なアドバイスをするのではなく、落ち着けと伝えたそうです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)