![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

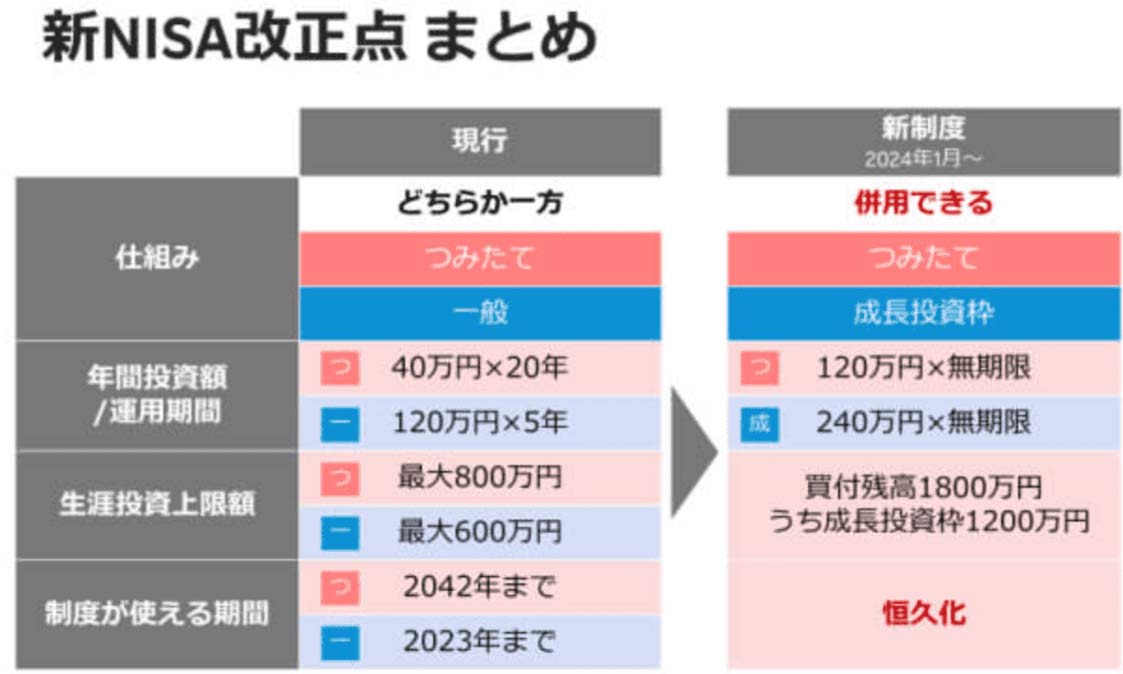

2022年12月、2024年1月からのNISA(ニーサ:少額投資非課税制度)の改正が発表になり、年間投資額の上限がぐんと増えました。「投資をがんばろう!」と意欲的な方もいる半面、「インフレの今、そんな余裕ないよ…」とへこんでいる方もいるはず。

ただ、ここであきらめてしまってはせっかくのチャンスがもったいないと思いませんか? 「なぜかお金が貯まらない」「支出増が家計を圧迫して困っている」という方も、90日間で「貯める力」を身に付けられる方法を、FP・横山光昭さんが伝授します。

「90日間がんばれば、一生お金に困らない、基本の力を手に入れることができる」と横山さん。令和インフレ下でもお金が貯められるってホントですか?!

|

家計再生コンサルタント・横山光昭さん |

|

マイエフピー代表。1971年、北海道産まれ。人気を誇るファイナンシャル・プランナー。マイナス家計を健全な家計に変える「家計再生」のプロフェッショナルとして、これまで2万6,000件以上の家計相談を受けてきた。 『90日で貯める力をつける本』、『年収200万円からの貯金生活宣言』、『貯金感覚でできる3000円投資生活 デラックス』など著書多数。 |

|

「貯められない」には理由がある

「年収が低いから」「家族が多いから」「急な物価高で支出が急増したから」。家計再生コンサルタントの私は、お金に悩む方々と多く接して、さまざまな理由を伺ってきました。そんな方々がまず取り組むのが「節約」ですが、とにかくお金を使わないようにするだけでは、人生が楽しくなくなるだけで、長続きしないと思っています。

お金が貯められない人が、全員、無駄遣いばかりしている人ではありません。「不安だからとりあえず貯金しよう」「みんなやっているし、自分も投資してみよう」など、明確な目標がないから、節約も貯金も投資も、納得のいく結果が出ないのではないでしょうか?

「3カ月で10万円を貯めよう」、と意識して支出と収入を見直す人と、漫然と「残った分を貯金しよう」、と思っている人では、前者のほうが、たとえ、10万円に届かなかったとしても、貯金ができる確率が確実に高いのです。

貯められない理由はズバリ、「目標を明確に設定していないから」。逆に言うと、実現可能な範囲で明確な目標を設定できる人は、「貯められる人」になれると私は思っています。

自分が「何のために」「いつまでに」「いくら貯めるのか」が分かると「どうやって貯めるか」も一気に具体化します。新NISA制度も発表され、私たちが挑戦できる投資環境がより整った今、ぜひ「貯める力」をつけて、確かな将来へ向かう道のりと、「貯められた!」という「自信」を手に入れてほしいと願っています。

やってみよう、横山流90日プログラム

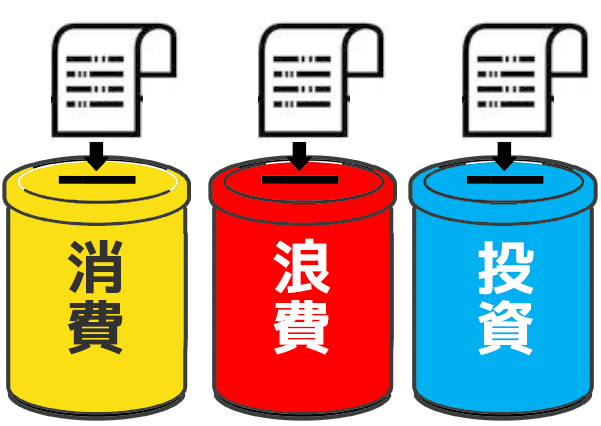

いきなり家計簿をつけるのはハードルが高いので、まずはお支払いをする際のレシートを全てとっておいてください。そして、「消費」「浪費」「投資」に分けて保存してみましょう。

|

[消費] 生活するために必要なものの購入や使用料の全般で、生産性はさほど伴わない支出 [浪費] 生活で必要でないもの、今を楽しむものなど、生産性がない支出 [投資] 生活に必要なものではないが、将来の自分に有効な支出 |

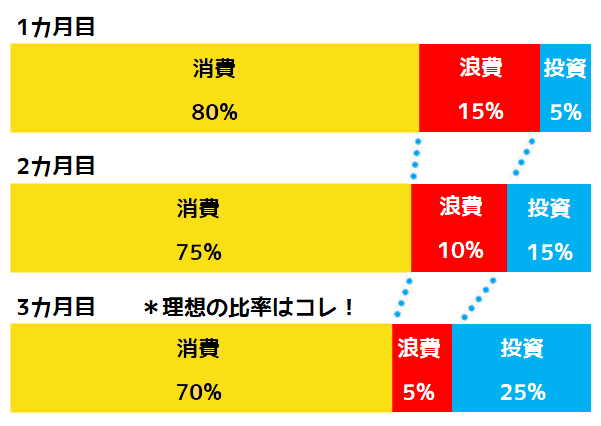

まず1カ月間、この仕訳ができたら、今の自分の「消費」「浪費」「投資」の割合を計算してみましょう。

理想の割合は、消費70%、浪費5%、投資25%です。浪費と消費、この割合からはみ出していたら、まずは減らせる「浪費」をできるだけ減らしてみましょう。何かにお金を使うときに「これは消費? 浪費?」と一瞬、間をおいて考える癖をつけると、支出のスリム化、理想化が進むと思います。

これを30日✕3回繰り返し、30日が経過するごとに結果を振り返ってみてください。そして、徐々に「浪費」と「消費」の割合を減らし、理想割合に近づけていきましょう。

90日間プログラムに取り組む際、覚えていてほしいことは、「細かくなりすぎず、負担になりすぎないようにやってみる」ということです。

また、ギリギリまで切り詰めすぎるのも疲れます。たまにはカフェでお茶をして息抜きするのも、自分にとっては「投資」だと思えるなら、投資扱いでも構いません。自分が「いくら使ったのか」ではなく、「何に使ったのか」という意識を高めていきましょう。

私が最初から「家計簿」をお勧めしていないのは、家計簿の全項目を前に「これは何に入れたらいいのか」と悩んでいると疲れてしまうからです。

お金を貯めたいけれど貯められない人の多くは、真面目できちんとした人が多い、というのが、2万6,000件の家計相談に乗ってきた私の印象です。最初はとにかく、ゆるく仕分けして、自分の「お金の使いグセ」をつかんでください。それぞれの家計に、あなた自身の性格が表れているはずです。

無理な目標を立てる→はりきりすぎる→実現できずに落ち込む、というような、感情の起伏が大きい人は特に注意が必要です。最初からキリキリ神経質になりすぎず、まずはおおまかに、自分軸に従って仕分けをしてください。

実践するために!横山さんに聞きたいQ&A

|

Q 投資を始めたいけど、2024年の新NISAが始まるまで待った方がいいでしょうか? |

|

A 始められる人は待たずにすぐ始めよう! まだ投資を始めていない方で、投資に回せるだけの余裕が家計にある方は、新NISAを待たずに現行NISAで投資を始めることをお勧めします。というのも、資産形成は、1年や2年ですぐに結果が出るわけではなく、10年以上の長期で考えることが重要だからです。 投資の基本の一つは、「長期」です。投資で出た利益分を元本に組み入れることで、雪だるま式に資産を増やす効果「複利効果」を得られるからです。つまり、早く始めれば始めるほど、利益が出やすくなるということです。この1年を無駄にせず、投資できる人はぜひ始めてください。ただ必ず、「今使う予定のない余剰資金」を使って始めるのが鉄則です。 今は資金が十分ではない、という人は、上記の90日プログラムを実践し、新NISA施行までに「貯められる体質」に体質改善し、資金を増やしておきましょう。 |

|

|

Q 貯金(投資)したいのはやまやまなんですが、家計の中で節約できる余裕なんてもうないんですけど… |

|

A あきらめずに固定費を見直して! あきらめずに、支出をもう一度見直してみてください。支出の中には、家賃や生命保険などの「固定費」と、食費や光熱費などの「変動費」があります。 節約と言ってすぐに思いつくのは、変動費のやりくりだと思いますが、本当に見直すべきは固定費です。約2万6,000件の家計相談をうけてきた経験上、無駄な固定費ワースト5は以下のとおりです。

必要経費だ、と思い込んで手つかずの固定費はありませんか? 固定費は、変動費よりも高額になりがちだし、毎月発生する金額だけに、一度そぎ落とせば結果が自然とついてきます。 支出を高額順に並べ替えして、「これは本当に必要か」「もっと安価なものに代替できないか」「今でないとダメか」など、改めて見直してみてください。 |

|

|

Q 無駄遣い、やめたいです。どうやったらやめられますか? |

|

A「ウォンツorニーズ」で立ち止まろう! 欧米では、子どもの金銭感覚を教育するとき、初歩の段階で、「それは欲しいの? それとも必要なの?」という問いかけをするそうです。欲しい=ウォンツ、必要=ニーズで考えさせるのです。 欲しいものを上手に我慢できる人は少数派です。上手に「ウォンツ」を「ニーズ」にすり替えて、気がつかないふりをすることもあります。 朝、習慣となっているラテを購入するとき、コンビニで本来買うつもりではなかったものをかごに入れそうになったとき、スマホゲームでアツくなって課金しそうになったときなど、一瞬立ち止まって「これはウォンツ? ニーズ?」と一呼吸おいてみてはいかがでしょうか。 毎回我慢する必要はありません。我慢できそうなときは我慢する、を重ねていくと、「なくてもそんなにつらくない」ということが分かってくるはずです。 |

|

|

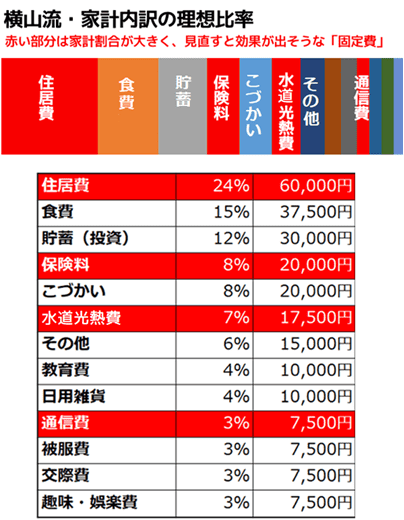

Q 健全な家計、どれくらいの比率が理想ですか? |

|

A 住24%、食15%、貯(投)12%が理想! 私が考える、各項目の理想比率は以下のグラフを参考にしてください。住んでいる場所や物価、家族構成、年収など、それぞれのご事情などで理想比率は変わるとは思いますが、下記の割合を目指して、オーバーしている部分をぜひ見直してください。 特に上記で述べた「浪費」に当たる部分や、「固定費」を中心に、スリムアップして、できれば投資に回していただきたいです。  |

|

|

Q 結局、いくら貯めれば安心なんですか? |

|

A 月収✕7.5カ月分が理想! 私は、最低でも月収の7.5カ月分あれば安心だと考えています。まず、生活費の安定を図るため、特別な支出があっても貯めたお金を引き出さなくてもよいように、生活費の1.5カ月分を生活専用の「使う貯金」として確保します。もし特別なことがあってプラスアルファ部分の0.5カ月分を使ったら、やりくりしてもとに戻します。 そして収入源や病気やけがで働けない時の生活防衛資金として少なくとも6カ月分の貯金、できれば12カ月分の貯金を備えられれば一安心といえるでしょう。 貯金がなくても生きていけます。ただ、インフレや不況など、自分が変わることで対処することができない場合、貯金がないことで、人生の選択肢が減ってしまったり、慌ててだまされたり、普段では決して手を出さないカードローンなどにハマって返済に追われるなど、望まない人生を歩むことになりかねません。 人生には、想定外の出来事が待ち受けている可能性があります。自分原因でなくてもつまずいてしまったときに、最も頼りになるのは、やはり経済力です。ぜひ「貯められる人」になって、お金が原因であきらめることが少ない人生を歩んでください。 |

|

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)