![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

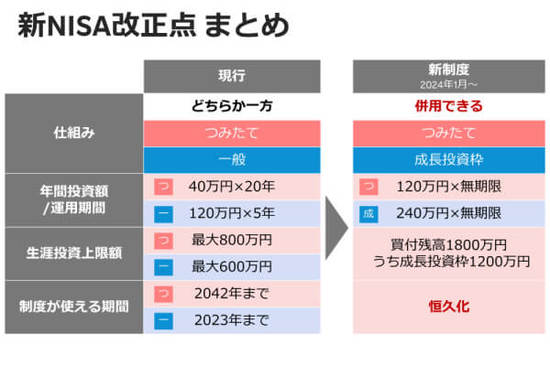

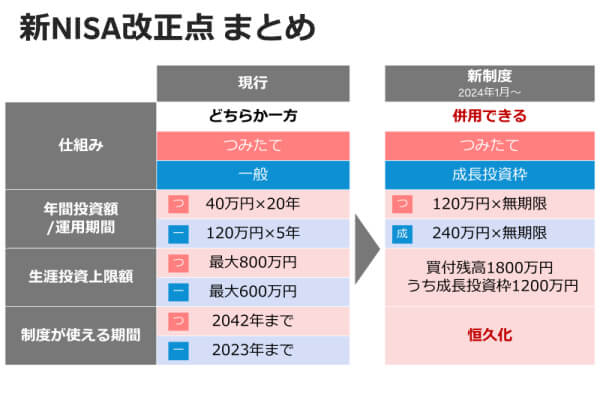

2024年1月、NISA(ニーサ:少額投資非課税制度)が変わる。自民、公明両党が16日に決定した2023年度税制改正大綱に、NISA制度の恒久化や年間で投資できる枠を360万円に拡大することなどが明記された。長く議論されていたNISAの抜本改革が、いよいよ動き出す。

【NISAとは?】株式や投資信託を売って得た利益、配当でもらえる利益などに税金がかからないお得な制度。投資対象を投資信託のみとする「つみたてNISA」と、日本株や米国株などに幅広く投資できる「一般NISA」の二つがある。

新NISA、改正のポイントは?

NISAの抜本改革は、岸田文雄政権が掲げる「資産所得倍増プラン」の目玉。新制度は投資信託のみを対象とするつみたてNISA、日本株や米国株などに幅広く投資できる「成長投資枠」の二つで、両方とも期限の定めがない恒久制度とする。

年間投資額の上限は、つみたてNISAが現行の3倍の120万円に、成長投資枠は2倍の240万円に増やす。両方を併用でき、年間の投資上限は合計360万円となる。現行制度では両方の制度を同じ年に使うことはできない。

生涯の投資上限は1,800万円、うち成長投資枠を1,200万円とする。残高ベースとし、売却すれば空いた分でまた投資できる。

改正点、プロはどうみる?

NISA制度の恒久化や非課税期間の無期限化は、投資家や業界関係者の間で長年議論されてきた。制度自体が恒久化することで、制度が終了する時期を気にせず長期の視点で資産形成を考えることができる。数年ごとに投資枠を引き継ぐ手続き「ロールオーバー」も不要になるなど、制度の使い勝手が良くなる。

楽天証券経済研究所の篠田尚子副所長は、生涯投資上限額が買付残高1,800万円となることに注目。「商品を売却すれば、空いた投資枠でまた投資することができるメリットは大きい。現行制度ではできなかったこと」と評価する。

一方、課題もある。篠田副所長はつみたて型と成長投資枠が併用できることについて、「投資できる商品の幅が広がることで、個人投資家が迷う場面は多くなるかもしれない」と指摘。つみたて型では、月に投資できる額が3.3万円から10万円に増える。

「それだけ、痛みも大きくなるということ。『とりあえずSNSで勧められたものを買う』という姿勢ではいられないだろう」と注意喚起する。

制度をうまく活用するためには、個人投資家それぞれが金融リテラシーをもう一段高めることが重要になりそうだ。

関連記事はこちら:新NISAで、何を買う?新制度の上手な活用法

個人投資家の意見は?

新NISAの発表を受け、YouTubeやインスタグラムで人気の個人投資家からも歓迎の声が相次いだ。主なコメントは以下の通り。

■投資YouTuber・ぽんちよ氏

つみたてNISAで年間120万円投資できるようになりました。毎月10万円の積み立てというのを一つの目標として、節約・家計改善などに取り組んでみましょう。非課税枠が拡大したことにより、自分の入金力を限界まで非課税投資に活用できます。個人の資産形成において、大きな追い風になりそうですね。

■投資YouTuber・ロジャーパパ氏

NISA恒久化は素晴らしいニュース!僕が考えるポイントは二つ。まずは投資銘柄。長期の資産形成を前提とした優良銘柄を選ぶ必要があります。S&P500や全米株式がおススメです。次に入金力。いかに早く生涯非課税枠の上限まで投資して、複利運用の期間を長くできるか。これで最終資産額が大きく変わります。節約や節税で支出を減らしつつ、転職や副業で年収を上げることが重要です!

■投資インスタグラマー・はるあき氏

正直、投資枠拡大は予想以上だったので驚きました。まずは自分がどれだけ投資に回せるか、再確認することが大切です。今まではつみたてNISAの上限が33,333円だったから、なんとなく上限額にしていた人も多いはず。「自分はいくら投資に回せるのだろう?」と疑問を持ち、預金と投資のポートフォリオを見直してみるのがおすすめです。また、一般・つみたての併用が可能になるので、今までやっていなかった新しい投資にチャレンジするのもいいタイミングです。

【2024年からの新NISA制度について、詳しい説明はこちら】

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)