![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週発表の米国指数が日本株に影響

続いて、先週の日経平均下落の背景については、先週発表された米国の経済指標(ADP雇用統計やISM(米サプライマネジメント協会)景況感指数など)の結果がさえないものとなって、米国株市場が下落したことがきっかけとなっています。

とりわけ、「それまで金融システム不安やインフレ懸念の後退に向かっていた相場の視点が、景況感の悪化へと移りつつあるのでは…という見方が出始めた」ことは、今後の相場見通しのポイントになりそうです。

ちなみに、先週の米国株市場は、週足ベースの騰落(とうらく)率が、ダウ工業株30種平均(NYダウ)が約0.63%の上昇、S&P500種指数(S&P500)が約0.1%の下落、ナスダック総合指数(ナスダック)が約1.1%の下落となっており、日経平均の下落率(約1.9%)と比べると、米国株は意外としっかりしていました。

米国株に比べて日本株の下落率が大きくなったのは、フィラデルフィア半導体株指数(SOX指数)が約4.92%安と、下落が目立った影響で、日経平均の指数寄与度の大きいハイテク銘柄が連れ安となったことなどが考えられます。

これからは、日米ともに企業決算が本格化していくため、景況感に対する意識はますます強まっていくことが予想されます。

今週のスケジュールをざっくり見ていくと、国内では消費関連企業の決算が多く予定されているほか、米国でも大手金融機関の決算が週末に発表されます。決算動向と景況感の組み合わせによっては、株式市場が大きく動く展開に注意する必要がありそうです。

また、今週は新たに就任した植田和男日本銀行(日銀)総裁の新体制が始まり、次回の日銀金融政策決定会合(4月27~28日)への思惑が働きやすくなります。

さらに週末の14日(金)には、オプション・mini先物取引のSQが控えており、オプション取引で売買量の多い権利行使価格250円刻みが意識されやすくなります。

具体的には、先週末終値の2万7,500円水準や、直近で値覚えした高値である2万8,250円水準などが注目されそうですが、今週の日経平均が下値の目安とされる200日や75日移動平均線を下回った場合には2万7,000円水準まで下落する展開も浮上しそうです。

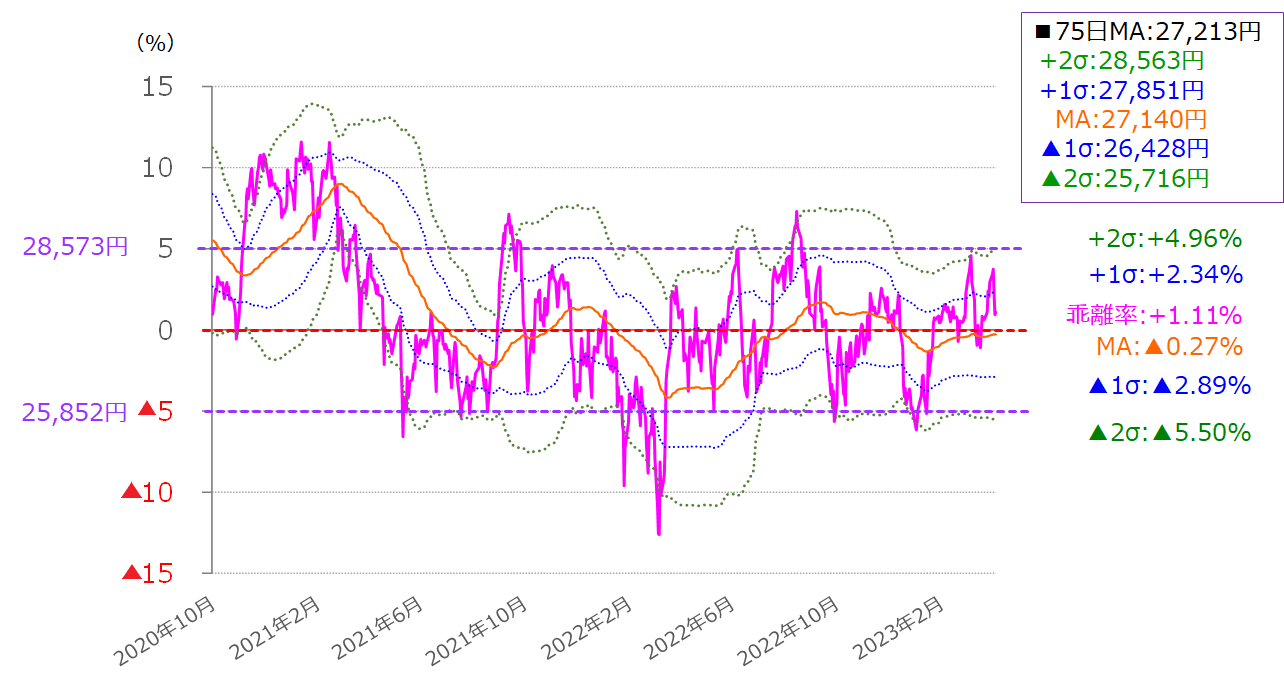

そのため、目先の日経平均の値動きのレンジについては、このレポートでも何度も紹介している75日移動平均線乖離(かいり)率のボリンジャーバンドで確認したいと思います。

図3 75日移動平均線乖離率のボリンジャーバンド (2023年4月7日取引終了時点)

先週末4月7日(金)時点の75日移動平均線の乖離率は、プラス1.11%となっています。ここ1年以上の乖離率の推移を見ると、プラスマイナス5%の範囲内での推移がずっと続いていることが分かります。

また、足元のボリンジャーバンドの幅も、プラス2σ(シグマ)とプラス5%乖離、マイナス2σとマイナス5%乖離がほぼ同じ水準です。そのため、当面の日経平均は、2万8,500円から2万5,800円の範囲での値動きが中心となる状況が続きそうです。

先週末の終値を基準にすると、上値の伸びしろについては限定的ですが、下値についてはかなりの下げ余地があるといえます。

では、株価が大きく下落する可能性は高いのでしょうか? 先ほども見てきたように、足元のチャートからは相場が崩れる印象ではありません。

最近の日本株については、低PBR(株価純資産倍率)の改善期待や、インバウンド規制緩和、行楽シーズン前のレジャー期待などの買い材料もあるため、基本的には下値は堅そうと考えるのが自然です。

となると、相場の下振れで気を付けておきたいのは米国株市場の動向になります。そこで注目したいのは次の2銘柄です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)