先週の日経平均は2万7,518円で終了

4月の新年度相場入りとなった先週の日経平均株価ですが、週末7日(金)の終値は2万7,518円となりました。前週末終値2万8,041円からの下げ幅は523円と、節目の2万8,000円台を下回ったほか、週足ベースでも3週ぶりの下落に転じています。

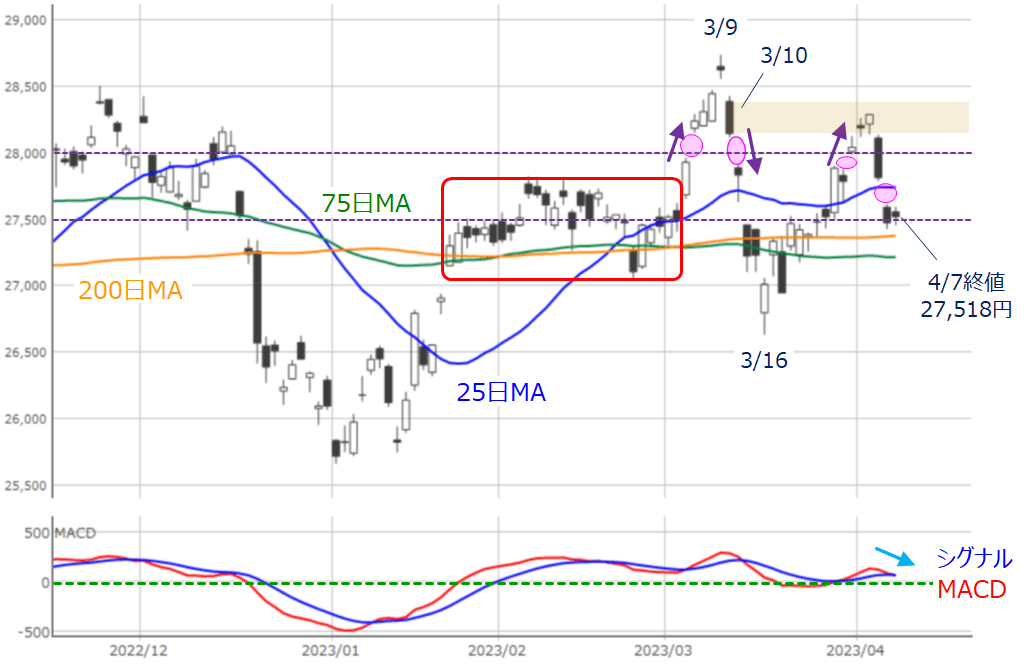

図1 日経平均(日足)とMACDの動き (2023年4月7日取引終了時点)

先週の日経平均の値動きを改めて振り返ると、週初からの2日間は続伸となり、幸先の良い新年度スタートでした。しかし週半ばの5日(水)に下落に転じて2万8,000円台を下抜け、さらに、週末の6日(木)から7日(金)にかけては、「窓」空け によって、25日移動平均線も下回る展開となりました。

前回のレポートで注目していたように、3月10日のローソク足(陰線)が上値の抵抗帯となって上値が伸ばせなかったほか、下落に転じた後のMACDがシグナルを下抜けるなど、ちょっと雲行きが怪しくなってきています。

その一方で、下値のサポートとして意識される200日移動平均線や75日移動平均線が、先週末の株価よりもまだ下に位置しています。

株価が下落したとはいえ、最近までの「落ち着きどころ」だった2万7,500円の攻防に戻っただけと捉えれば、この株価水準での押し目買い期待も考えられるため、このまま相場が崩れていくような雰囲気でもなさそうです。

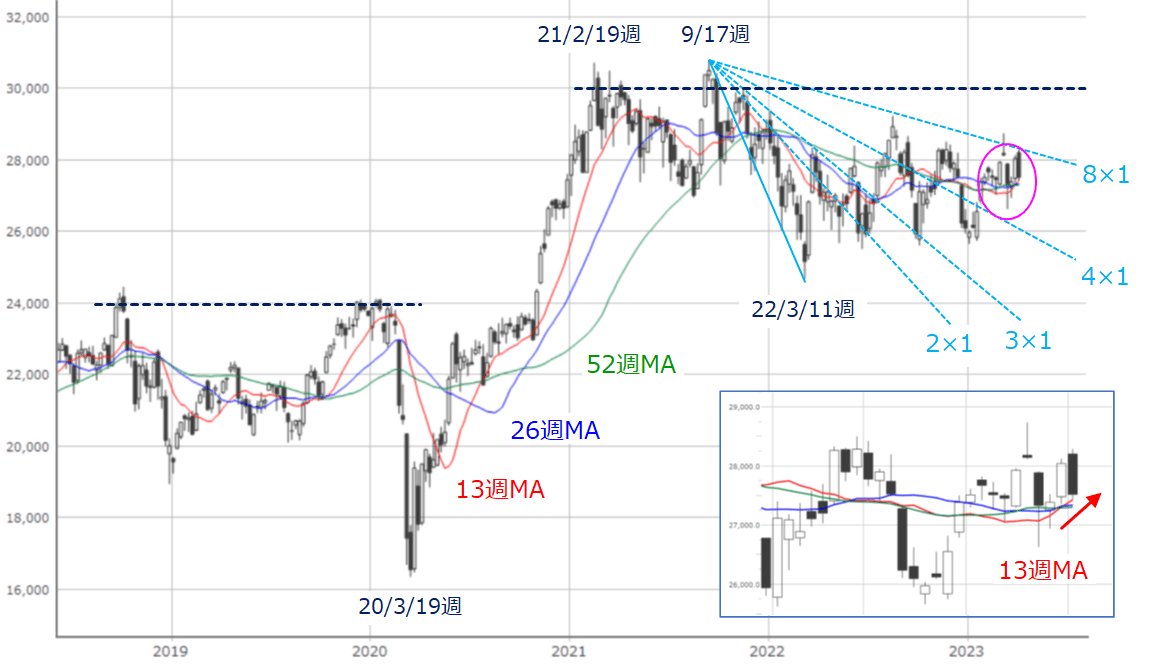

図2 日経平均(週足)とMACDの動き (2023年4月7日取引終了時点)

実際に、日経平均は週足チャートでも、引き続きギャン・アングルの「8×1」ラインと「4×1」ラインの範囲内での推移が継続中です。

しかし、直近の値動きを拡大すると、13日移動平均線が26週と52週移動平均線を上抜けていて、中期的には上方向への意識を強め始めているようにも見えます。

つまり、先週の株価下落が中長期のテクニカル分析指標に悪影響を及ぼさなかったといえます。

とはいえ、積極的に上値を試せるほどの強さを残しているかといえば微妙なところです。前週末からの日経平均の下落率(約1.9%)は、心配するほど大きくはないものの、「そこそこ」の下落であることも確かなため、楽観ムードが広がりにくいと思われます。

先週発表の米国指数が日本株に影響

続いて、先週の日経平均下落の背景については、先週発表された米国の経済指標(ADP雇用統計やISM(米サプライマネジメント協会)景況感指数など)の結果がさえないものとなって、米国株市場が下落したことがきっかけとなっています。

とりわけ、「それまで金融システム不安やインフレ懸念の後退に向かっていた相場の視点が、景況感の悪化へと移りつつあるのでは…という見方が出始めた」ことは、今後の相場見通しのポイントになりそうです。

ちなみに、先週の米国株市場は、週足ベースの騰落(とうらく)率が、ダウ工業株30種平均(NYダウ)が約0.63%の上昇、S&P500種指数(S&P500)が約0.1%の下落、ナスダック総合指数(ナスダック)が約1.1%の下落となっており、日経平均の下落率(約1.9%)と比べると、米国株は意外としっかりしていました。

米国株に比べて日本株の下落率が大きくなったのは、フィラデルフィア半導体株指数(SOX指数)が約4.92%安と、下落が目立った影響で、日経平均の指数寄与度の大きいハイテク銘柄が連れ安となったことなどが考えられます。

これからは、日米ともに企業決算が本格化していくため、景況感に対する意識はますます強まっていくことが予想されます。

今週のスケジュールをざっくり見ていくと、国内では消費関連企業の決算が多く予定されているほか、米国でも大手金融機関の決算が週末に発表されます。決算動向と景況感の組み合わせによっては、株式市場が大きく動く展開に注意する必要がありそうです。

また、今週は新たに就任した植田和男日本銀行(日銀)総裁の新体制が始まり、次回の日銀金融政策決定会合(4月27~28日)への思惑が働きやすくなります。

さらに週末の14日(金)には、オプション・mini先物取引のSQが控えており、オプション取引で売買量の多い権利行使価格250円刻みが意識されやすくなります。

具体的には、先週末終値の2万7,500円水準や、直近で値覚えした高値である2万8,250円水準などが注目されそうですが、今週の日経平均が下値の目安とされる200日や75日移動平均線を下回った場合には2万7,000円水準まで下落する展開も浮上しそうです。

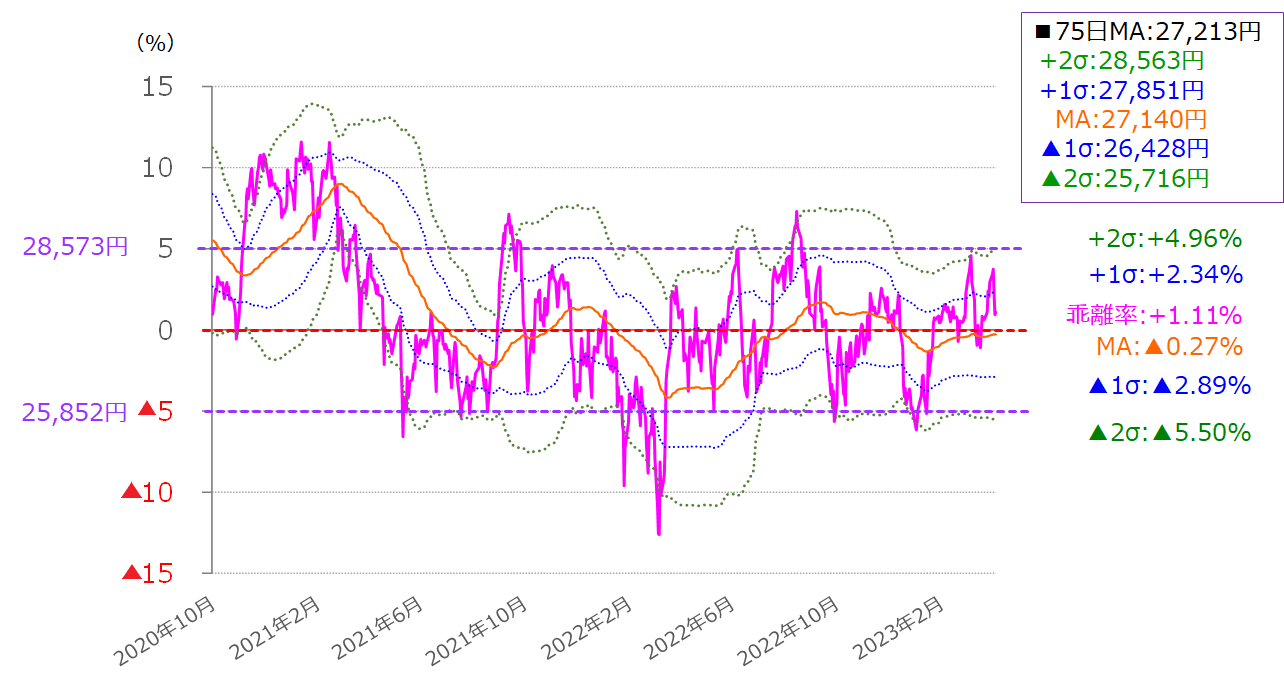

そのため、目先の日経平均の値動きのレンジについては、このレポートでも何度も紹介している75日移動平均線乖離(かいり)率のボリンジャーバンドで確認したいと思います。

図3 75日移動平均線乖離率のボリンジャーバンド (2023年4月7日取引終了時点)

先週末4月7日(金)時点の75日移動平均線の乖離率は、プラス1.11%となっています。ここ1年以上の乖離率の推移を見ると、プラスマイナス5%の範囲内での推移がずっと続いていることが分かります。

また、足元のボリンジャーバンドの幅も、プラス2σ(シグマ)とプラス5%乖離、マイナス2σとマイナス5%乖離がほぼ同じ水準です。そのため、当面の日経平均は、2万8,500円から2万5,800円の範囲での値動きが中心となる状況が続きそうです。

先週末の終値を基準にすると、上値の伸びしろについては限定的ですが、下値についてはかなりの下げ余地があるといえます。

では、株価が大きく下落する可能性は高いのでしょうか? 先ほども見てきたように、足元のチャートからは相場が崩れる印象ではありません。

最近の日本株については、低PBR(株価純資産倍率)の改善期待や、インバウンド規制緩和、行楽シーズン前のレジャー期待などの買い材料もあるため、基本的には下値は堅そうと考えるのが自然です。

となると、相場の下振れで気を付けておきたいのは米国株市場の動向になります。そこで注目したいのは次の2銘柄です。

米国市場、チェックすべき銘柄はこの二つ

図4 米アップル(AAPL)の週足対数チャート(2023年4月6日取引終了時点)

一つ目の銘柄は米アップル(AAPL)です。上の図4は週足の対数チャートとなっています。

対数チャートとは、左端の目盛を見ていただければ分かるように、20ドル刻みの値となっているのですが、株価が高くなるほど目盛の間隔が狭くなっています。

アップルの株価は2019年初頭の約40ドルから2022年初頭の約180ドルと、3年ほどで4.5倍と、かなり大きく上昇してきました。

仮に株価が4ドル動いたとき、株価が40ドルの時は10%と大きな変動ですが、180ドルの時は2.2%と変動が小さくなり、同じ4ドル動いた時の株価に対するインパクトが異なります。

そのため、対数チャートでは株価の値幅ではなく、騰落率の状況を把握するのに用いられます。

話を図4に戻すと、2023年に入ってからのアップルの株価は上昇基調を続けており、2022年1月の高値を起点に、その後の戻り高値を結んだ「上値ライン」近くに位置しています。

先ほども述べたように、景気の先行き不安が高まりつつありますが、最近までのアップル株はその中でも株価を上昇させてきた銘柄になります。

景気不安によるリスクオフで債券が買われて金利が低下し、それに伴って相対的に割安となる高PER(株価収益率)のグロース株が買われるという構図です。

特に、直近ではアップルを含むGAFAM銘柄などの一部の大手企業に資金が集中しているという特徴があります。

「大手企業であれば、景気の逆境下でも安定した収益や財務基盤が期待される」という理屈で買われてきたわけですが、今後の景気悪化の状況次第では大手企業であっても楽観できないため、いつまでもこの状況は続かないと思われます。

さらに、アップル株は多くの投資家が保有する主力銘柄であり、株価が下がり始めると、売りが売りを呼んで下落が加速しやすい面があります。それだけに、上値ラインを超えられなかった場合など、今後の動向が注目されます。

図5 米フェデックス(FDX)の日足チャートとMACD(2023年4月6日取引終了時点)

二つ目の銘柄は米物流大手のフェデックス(FDX)です。

経済が減速すると、モノやカネの流れも滞るため、こうした物流事業会社の株価や、NYダウ輸送株指数などは、景気の先行指標として注目されます。

上の図5を見ても分かるように、フェデックスの株価は、昨年9月に決算を受けて大きく下落した後、ほぼ右肩上がりで上昇し、下落前の水準を回復させています。

足元では、リストラ策や業績予想の上方修正などの発表が好感されて上昇基調を強めているようにも見え、実際に、移動平均やMACDの線も上向きが続いています。

昨2022年9月に見せた大幅下落が、景気の悪化を先取りして織り込んだ動きであれば問題ないのですが、今後想定される景気悪化の度合い次第では、改めて景気の悪化を織り込み直して株価が急落することも考えられます。足元の動きが強い分、フェデックス株価の今後の動向も注目されることになりそうです。

そもそも、相場環境を長期間で大局的に捉えると、「大規模&長期の緩和局面」から「急ピッチの引き締め局面」へと移ってきました。

緩和局面では、低金利と豊富なマネーの過剰流動性によって、株価など資産価格の上昇や、積極的なリスクテイク、ALM(資産運用の時間的バランス)の偏りなどが進行していました。

しかし昨年からは、利上げなどの金融引き締めが異例のピッチで行われ、その影響が出始めている状況にあると思われます。先日の欧米の金融不安もその影響の表れの一つといえますし、今後も新たな問題が発生することも考えられます。

こうした局面の振れ幅の大きさからすると、「値幅は大きいが方向感の出ない」株価の上げ下げを繰り返しながら、中長期の相場シナリオを探る展開がまだしばらく続くことになるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。