![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場が不安視する景気見通しの鈍化

米国市場では、皮肉にも「銀行システムへのストレスが株式の弱気相場に終わりを告げる可能性が高い」との見方も浮上しています。ただ、今回の銀行不安が、結果的に今後の経済見通しの重しとなるリスクもあり注意が必要です。

例えば、銀行株が下落した影響を受け、資本市場では社債の信用スプレッドが拡大しており、地方銀行の貸し出し(融資)が厳格化し、特に中小企業の資金調達コストが上昇。

不動産取引を巡る資金繰りなどもタイトになることが予想されます。金融環境の引き締まりで、通常の投資活動だけでなく、労働集約的な建設業も圧迫される可能性があり、先行きの経済成長や雇用情勢への影響が想定されます。

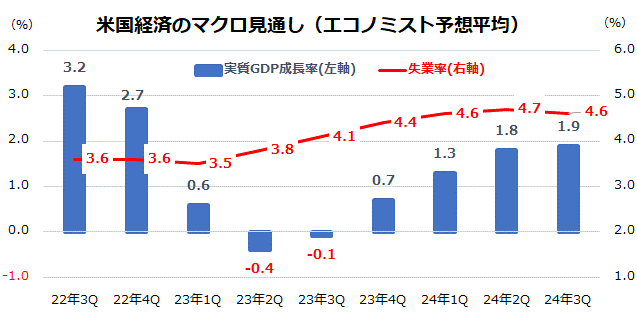

図表3は、米国の四半期別・実質GDP(国内総生産)成長率と失業率の行方を巡るエコノミスト予想平均を示したものです(22日時点)。市場は、第2Q(2023年4-6月期)と第3Q(2023年7-9月期)のマイナス成長(テクニカル・リセッション)を見込み、失業率は上昇傾向をたどるとみています。

今回の銀行危機や信用不安の影響が、今後の米国景気や業績見通しをどの程度鈍化させるのかが警戒されます。

現時点では、米国の四半期別・実質GDPが、第4Q(2023年10-12月)から2024年に向け持ち直していくとみられており、株式が年後半に復調傾向をたどっていくとの見方に変わりはありません。長期投資を維持する姿勢で臨むとの前提に立てば、株価調整での「押し目買い」や「積み増し買い」が資産形成に寄与すると考えています。

<図表3>エコノミストによる経済見通しは鈍化

▼著者おすすめのバックナンバー

2023年3月17日:株式市場は銀行不安を乗り越えるか:長期投資の姿勢を変えず

2023年3月10日:押し目狙いの米国株は?主力銘柄の騰落率ランキング

2023年3月3日:米国市場を変動させた期待インフレ率:セクター別の業績見通しは?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)