![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国市場の期待インフレ率が上昇している

米国市場では年内の利下げ見通しが後退し、金融引き締めの長期化が経済に与える影響への懸念が強まり、株式は調整モードとなっています。

2月以降に発表された主なマクロ指標とインフレ指標が市場予想を上回ったことでインフレの高止まり観測が広まり、債券市場では長期金利(10年国債利回り)が節目の4%に到達しました(米国時間3月1日)。

足元の景気を巡る良いニュースも、金利の上昇懸念につながる悪いニュース(Good news is bad news)とみなされています。

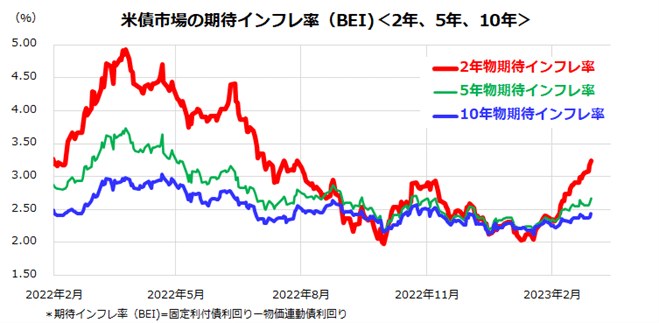

図表1は、米国債券市場で試算されている「期待インフレ率」(BEI=Break Even Inflation Rate)の過去1年にわたる推移を示したものです。期待インフレ率は、固定利付債利回りから物価連動債利回りを差し引いた値で、市場が想定する物価上昇率とみなされています。

これによると、2年物期待インフレ率は2月以降急上昇し、足元のインフレ見通しが悪化している(物価上昇率の加速を想定している)ことを織り込んでいます。こうした動きを受けて債券金利は上昇し、特に「政策金利の行方に敏感」とされる短期債金利(2年国債利回り)は5%に迫る上昇を示しています。

実際、FRB(米連邦準備制度理事会)が注視しているとされるPCE(個人消費支出)物価指数が2月24日に発表され、1月の前年同月比上昇率は+5.4%と12月(+5.3%)から上昇率が拡大し、株式市場は下値を模索する動きを余儀なくされました。インフレと金利の動向は引き続き株式にとっての警戒要因となります。

<図表1>2月以降に市場の期待インフレ率は上昇傾向

(出所)Bloombergより楽天証券経済研究所作成(2022年2月~2023年3月1日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)