米国市場の期待インフレ率が上昇している

米国市場では年内の利下げ見通しが後退し、金融引き締めの長期化が経済に与える影響への懸念が強まり、株式は調整モードとなっています。

2月以降に発表された主なマクロ指標とインフレ指標が市場予想を上回ったことでインフレの高止まり観測が広まり、債券市場では長期金利(10年国債利回り)が節目の4%に到達しました(米国時間3月1日)。

足元の景気を巡る良いニュースも、金利の上昇懸念につながる悪いニュース(Good news is bad news)とみなされています。

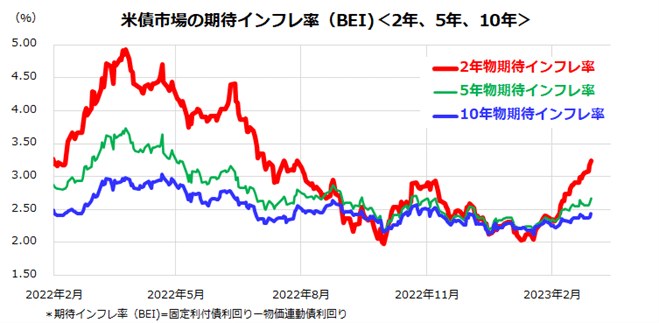

図表1は、米国債券市場で試算されている「期待インフレ率」(BEI=Break Even Inflation Rate)の過去1年にわたる推移を示したものです。期待インフレ率は、固定利付債利回りから物価連動債利回りを差し引いた値で、市場が想定する物価上昇率とみなされています。

これによると、2年物期待インフレ率は2月以降急上昇し、足元のインフレ見通しが悪化している(物価上昇率の加速を想定している)ことを織り込んでいます。こうした動きを受けて債券金利は上昇し、特に「政策金利の行方に敏感」とされる短期債金利(2年国債利回り)は5%に迫る上昇を示しています。

実際、FRB(米連邦準備制度理事会)が注視しているとされるPCE(個人消費支出)物価指数が2月24日に発表され、1月の前年同月比上昇率は+5.4%と12月(+5.3%)から上昇率が拡大し、株式市場は下値を模索する動きを余儀なくされました。インフレと金利の動向は引き続き株式にとっての警戒要因となります。

<図表1>2月以降に市場の期待インフレ率は上昇傾向

セクター別の年初来騰落率と業績見通しを確認

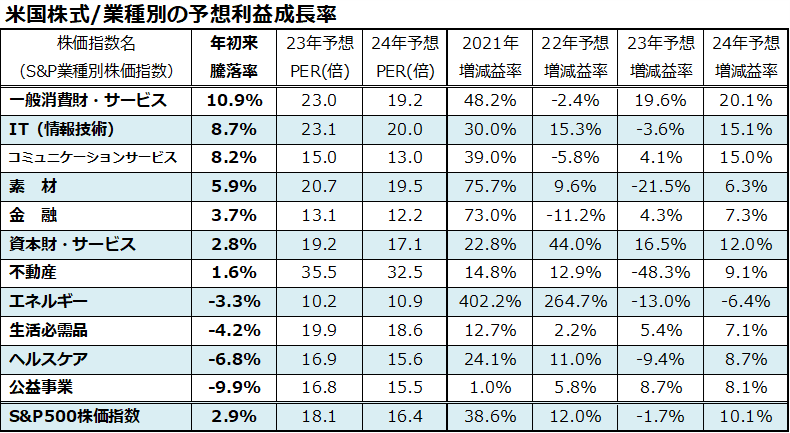

S&P500種指数の年初来騰落率が+2.9%に縮んだ一方、図表2でみるとおり「11大業種別株価指数」の騰落率をみると好調・不調には濃淡がみられます(3月1日)。

年初来騰落率で最も好調なセクターのベスト3は、「一般消費財・サービス」、「IT(情報技術)」、「コミュニケーションサービス」となっています。一般消費財・サービスの2023年予想増減益率と2024年予想増減益率をみると、それぞれ約2割の増益が続く見通しとなっています。

IT(情報技術)やコミュニケーションサービスは2023年に業績低迷が予想されているものの、2024年には約15%増益への回復が見込まれています。

一方、2021年や2022年に増益基調だった「エネルギー」は、足元の原油市況悪化を受け、2023年や2024年は一転して減益基調を余儀なくされると見込まれています。セクター(業種)別の分散投資に参考となりそうです。

<図表2>セクター別の年初来騰落率と業績見通しを確認

(出所)Bloombergより楽天証券経済研究所作成(2023年3月1日)

なお、図表2の最下段に示したS&P500種指数ベースの業績を見ると、2023年は減益を強いられる予想ですが、2024年は二桁増益への回帰が見込まれています。今後のインフレ、金利、業況感の変化によりますが、市場全体として2023年後半は2024年の増益転換を視野に入れて株価が復調に向かう可能性が高いと考えています。

なお、S&P100種指数(時価総額大手100社で構成される)でみると、年初来騰落率のベスト3はテスラ(年初来騰落率で+64.6%)、エヌビディア(同+55.3%)、メタ・プラットフォーム(同+44.1%)の3社となっています。

本年に入りテック銘柄の一部が買い戻されている流れを示しています。相場が短期的に下落する場面では、こうした戻り基調の銘柄群に押し目買いが入る可能性にも注目です。

株式市場は債券金利の落ち着きを待つ展開か

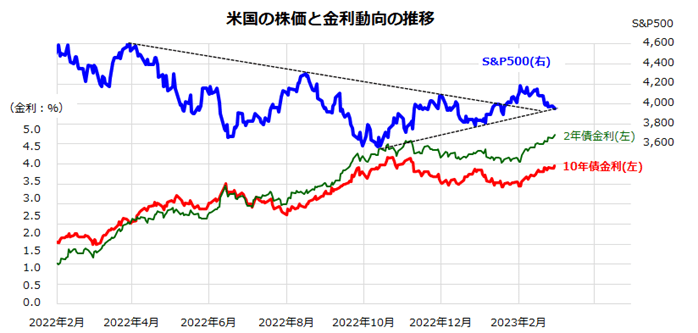

前述した期待インフレ率上昇を受けた債券金利の上昇が株式市場の重しとなっている状況は否めません。従前に本稿でご説明したとおり、「株価は将来想定される企業利益(キャッシュフロー)の割引現在価値に近い」とされ、割引率に大きな影響を与える債券金利の上昇は今後も株価の下押し圧力につながりやすいことに注意が必要です。

図表3は、S&P500種指数とその上値抵抗線と下値支持線、債券金利(2年国債利回りと10年国債利回り)の推移を示したものです。1月まで落ち着いていた債券金利が2月に一転上昇(債券価格は下落)基調となったことで、S&P500種指数はフシ目とされた4,000ポイントを下回り、節目とされる下値支持線や注目度が高い200日移動平均線(3,940ポイント)に迫っています。

債券金利が一段と上昇し、S&P500種指数が200日移動平均線を下回れば、失望売りがかさむことで下値メドが3,800ポイント程度まで切り下がるリスクも否定できません。

<図表3>債券金利の上昇が株式の重しとなっている

ただ、先物市場で切り上がってきた政策金利のターミナルレート(政策金利の到達点)予想を市場が織り込み、利下げの後ズレがコンセンサスとなれば、債券金利の上昇が一服して株式がいったん下げ止まる可能性はあります。

いずれにせよ、市場は目先のインフレ期待上昇を受けた債券金利と景気見通し(業績見通し)の綱引きで揺れる展開となりそうです。ただ、2024年に向けた景気回復や業績見通し改善を見込むのであれば、いまだ「長期投資に分があり」と思われます。目先も株価が下落する局面があれば、押し目買いや積み増し買いが適切であると見込んでいます。

▼著者おすすめのバックナンバー

2023年2月24日:米国株は利上げ継続を警戒:株価の下げ余地は?

2023年2月17日:長期投資の意義を検証:米国株の押し目に注目

2023年2月10日:米国株は上値抵抗線をブレイク:世界経済はソフトランディングする?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。