![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

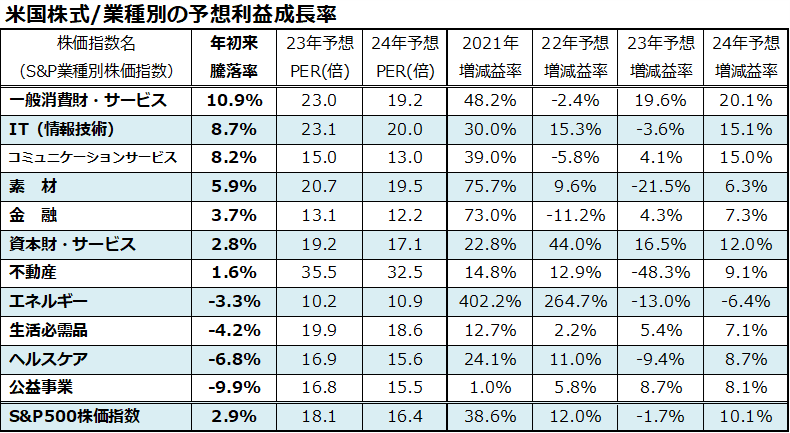

セクター別の年初来騰落率と業績見通しを確認

S&P500種指数の年初来騰落率が+2.9%に縮んだ一方、図表2でみるとおり「11大業種別株価指数」の騰落率をみると好調・不調には濃淡がみられます(3月1日)。

年初来騰落率で最も好調なセクターのベスト3は、「一般消費財・サービス」、「IT(情報技術)」、「コミュニケーションサービス」となっています。一般消費財・サービスの2023年予想増減益率と2024年予想増減益率をみると、それぞれ約2割の増益が続く見通しとなっています。

IT(情報技術)やコミュニケーションサービスは2023年に業績低迷が予想されているものの、2024年には約15%増益への回復が見込まれています。

一方、2021年や2022年に増益基調だった「エネルギー」は、足元の原油市況悪化を受け、2023年や2024年は一転して減益基調を余儀なくされると見込まれています。セクター(業種)別の分散投資に参考となりそうです。

<図表2>セクター別の年初来騰落率と業績見通しを確認

(出所)Bloombergより楽天証券経済研究所作成(2023年3月1日)

なお、図表2の最下段に示したS&P500種指数ベースの業績を見ると、2023年は減益を強いられる予想ですが、2024年は二桁増益への回帰が見込まれています。今後のインフレ、金利、業況感の変化によりますが、市場全体として2023年後半は2024年の増益転換を視野に入れて株価が復調に向かう可能性が高いと考えています。

なお、S&P100種指数(時価総額大手100社で構成される)でみると、年初来騰落率のベスト3はテスラ(年初来騰落率で+64.6%)、エヌビディア(同+55.3%)、メタ・プラットフォーム(同+44.1%)の3社となっています。

本年に入りテック銘柄の一部が買い戻されている流れを示しています。相場が短期的に下落する場面では、こうした戻り基調の銘柄群に押し目買いが入る可能性にも注目です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)