![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

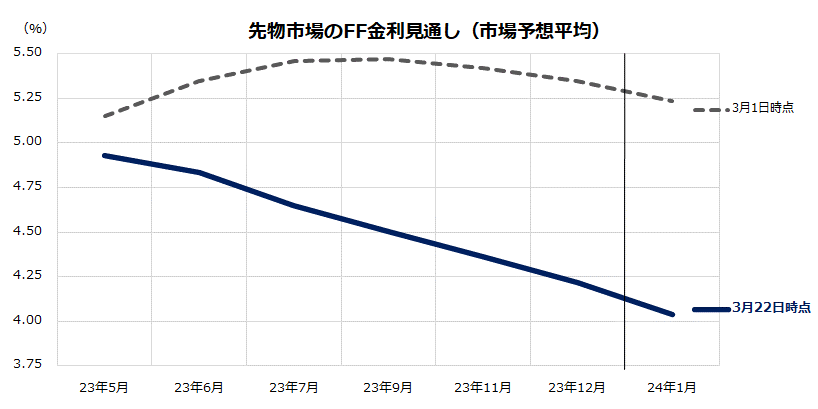

先物市場の政策金利見通しは下方シフト

3月10日に経営破綻したSVB(シリコンバレーバンク)の事案に端を発した銀行不安の発生で、米国市場ではリスク回避姿勢が広まり「株安・債券高」がみられました。同時に、金利先物市場では、政策金利見通しが大幅に変化しています。

図表2は、3月1日時点の政策金利(FF金利)見通しと直近時点(3月22日)の政策金利見通しを比較したものです。わずか数週間前まで市場はFRBが5.5%程度まで政策金利を引き上げると予想していましたが、銀行危機を経た現在は「利上げサイクル」が終了に近づいたことを示唆しており、年末までに少なくとも3回の利下げが実施される軌道が織り込まれています。

金融政策における利上げ打ち止め(ターミナルレートへの到達)観測と債券市場金利の低下は、株式市場にとりバリュエーション面で下支え要因となりやすいと考えられます。

<図表2>金利先物市場は利下げを織り込み始めた

(出所)Bloombergより楽天証券経済研究所作成(2023年3月22日)

実際、前回の利上げサイクル(2015年12月から2018年12月まで合計9回の利上げが実施された)と当時の株価動向を振り返ると、2018年12月に最後の利上げが決定された局面で米国株式(S&P500)は底入れ。債券市場金利の低下基調もあり、S&P500は2019年に約28%上昇しました。

今般の銀行不安と金融システムへのストレスを受け、「FRBが利上げサイクルを停止する」との見方が浮上していることは、米国株式の底入れが近い兆候とも考えられます。また、政府金融当局が銀行危機に直面した際、預金者保護や銀行システムへの信頼を維持する安全措置を迅速に実施したことは市場全体の安心感につながりそうです。

銀行不安の行方やその余波については、いまだ予断を許さない状況と言えますが、金利の先行きを巡る方向感を考慮すると、米国株式の底入れが近いことが推測されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)