![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

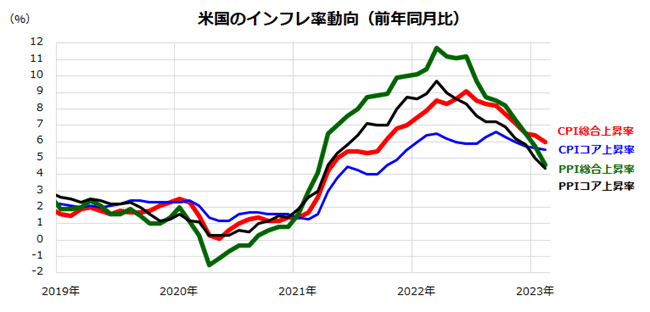

注目されていたインフレ指標の伸びは減速

今週市場で注目されていた米国のマクロ指標はCPI(消費者物価指数)とPPI(生産者物価指数)でした。米・労働省が14日に発表した2月のCPI総合指数の前年同月比上昇率は+6.0%と前月実績(+6.4%)を下回り、8カ月連続の減速を示しました。

エネルギーや食料品を除くCPIコア指数の上昇率も+5.5%と前月実績(+5.6%)より減速しました。CPIコアの上昇率の減速は5カ月連続となりました。

また、15日に発表された2月のPPIの伸びは予想外に低下しました。PPI総合指数の前年同月比上昇率は+4.6%、PPIコア指数の同上昇率は+4.4%と市場予想を下回りました。約40年ぶりとなったインフレの一部で川上部門から物価圧力が和らぎつつあることが確認されました(図表2)。

ただ、FRBが目標とする物価上昇率の目標(2%)にはいまだ距離があり、金融当局としてはインフレ抑制のための引き締め政策を当面維持することを示唆する状況となっています。

<図表2>2月のCPIとPPIの伸びは減速

一方、「SVBショック」と呼ばれる銀行経営破綻がもたらした金融システムへのストレスを受け、来週21~22日に開催されるFOMC(米連邦公開市場委員会)で「FRBが利上げサイクルを一時停止する」との見方も浮上しています。

少なくとも、インフレ抑制を目的に実施してきた金融引き締め策を巡って、金融システムへの影響が議論される可能性はあります。ただ、米国政府当局が、預金者保護や銀行システムへの信頼を維持する安全措置を迅速に公表したことは株式市場の安心感につながりそうです。

また、金融情勢と景気の先行きを巡る不安で債券市場金利が低下したことは、株式市場をバリュエーション面で下支えする可能性がありそうです。筆者は、FRBが来週のFOMCで0.25%の小幅利上げを決定すると予想していますが、その後の政策金利の道筋については不確実性が増してきたと言えるでしょう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)